Advertisement

- シェブロン株は本当にお買い得なのか、それともエネルギー・セクターの誇大広告の波に乗っているだけなのか、疑問に思ったことがあるなら、あなたは正しい場所にいる。

- 確かに最近の株価の動きは安定しており、先週のリターンはわずか-0.5%、年初来の上昇率は4.6%だ。こうした数字は、バリュー重視の投資家の注目を集めることが多い。

- 最近シェブロンを揺るがすような劇的なニュースはないが、よりクリーンなエネルギー・イニシアティブへの継続的な投資や、主要な国際的プロジェクトの最新情報が引き続き注目を集めている。こうした動きは、シェブロンの最近の業績や市場での評価に重要な影響を与える。

- 現在、シェブロンのバリュエーション・チェックは6点満点中2点である。これは、いくつかの重要な分野で過小評価されていることを意味する。次に、これが何を意味するのかを説明し、標準的な評価方法と比較し、最後に、あなたが驚くかもしれない価値を理解するためのスマートなアプローチを紹介する。

シェブロンのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:シェブロンDCF分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定するものである。シェブロンの場合、直近で創出した163億ドルのフリー・キャッシュ・フロー(FCF)を見直し、今後数年間に株主のためにどれだけのキャッシュを生み出せるかを予測する。

アナリストの予測によると、シェブロンの年間FCFは着実に成長し、2029年までに約272億ドルまで増加するという。さらに先を見据えて、シンプリー・ウォール・ストリートは、アナリストのホライズンを超えた予測を外挿し、FCFが2035年に315億ドル近くに達すると予想している。これらの予測は、セクターの予想と、シェブロンが現在進めているクリーン・エネルギーとグローバル・ベンチャーへの取り組みの両方を考慮したものである。

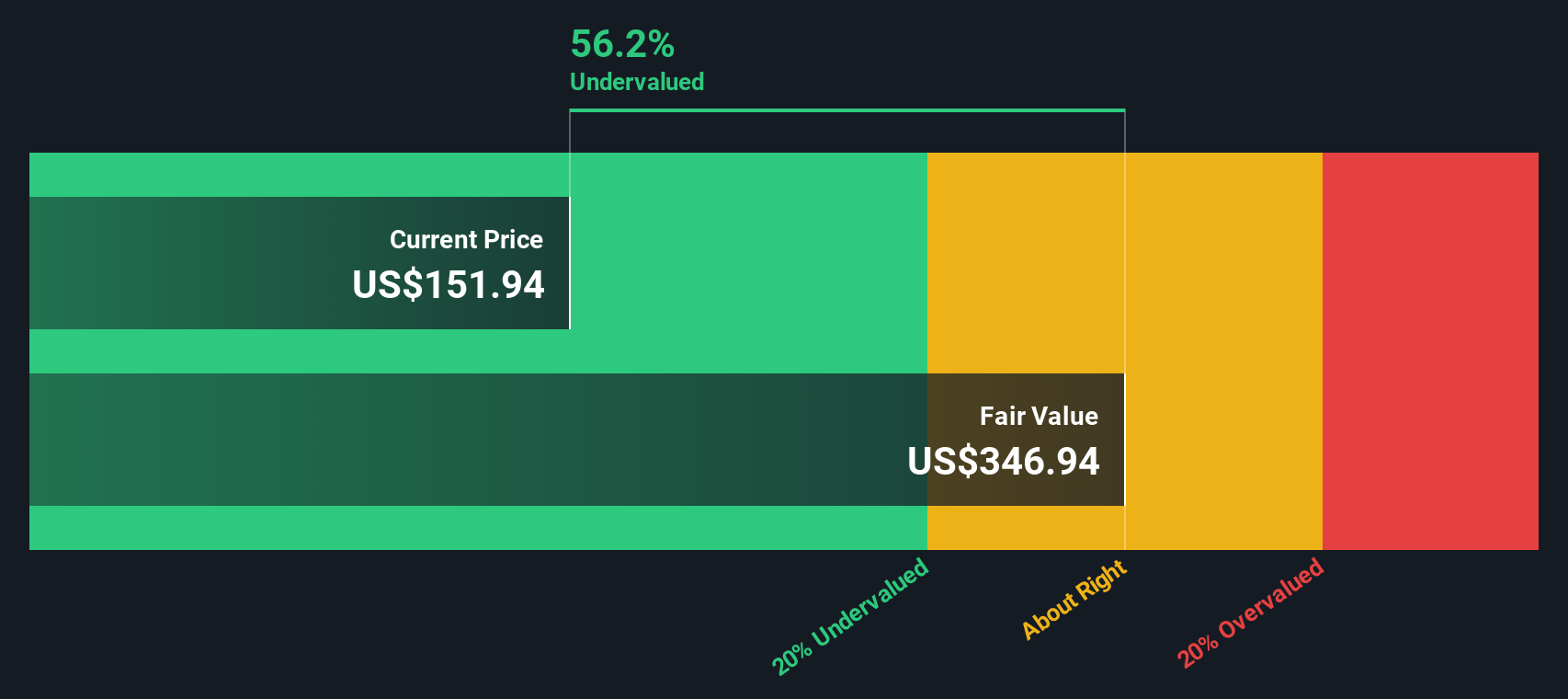

これらのキャッシュフローを現在のドル価値に割り引いた後、モデルはシェブロンの公正価値を1株当たり319.95ドルと算出した。シェブロンの株価は現在、この本源的価値を約52.1%下回る価格で取引されており、DCFモデルは、株価が現在の水準で著しく過小評価されていることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析は、シェブロンが52.1%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて840以上の割安銘柄を発見してください。

シェブロンのフェアバリューの算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:シェブロンの価格対収益

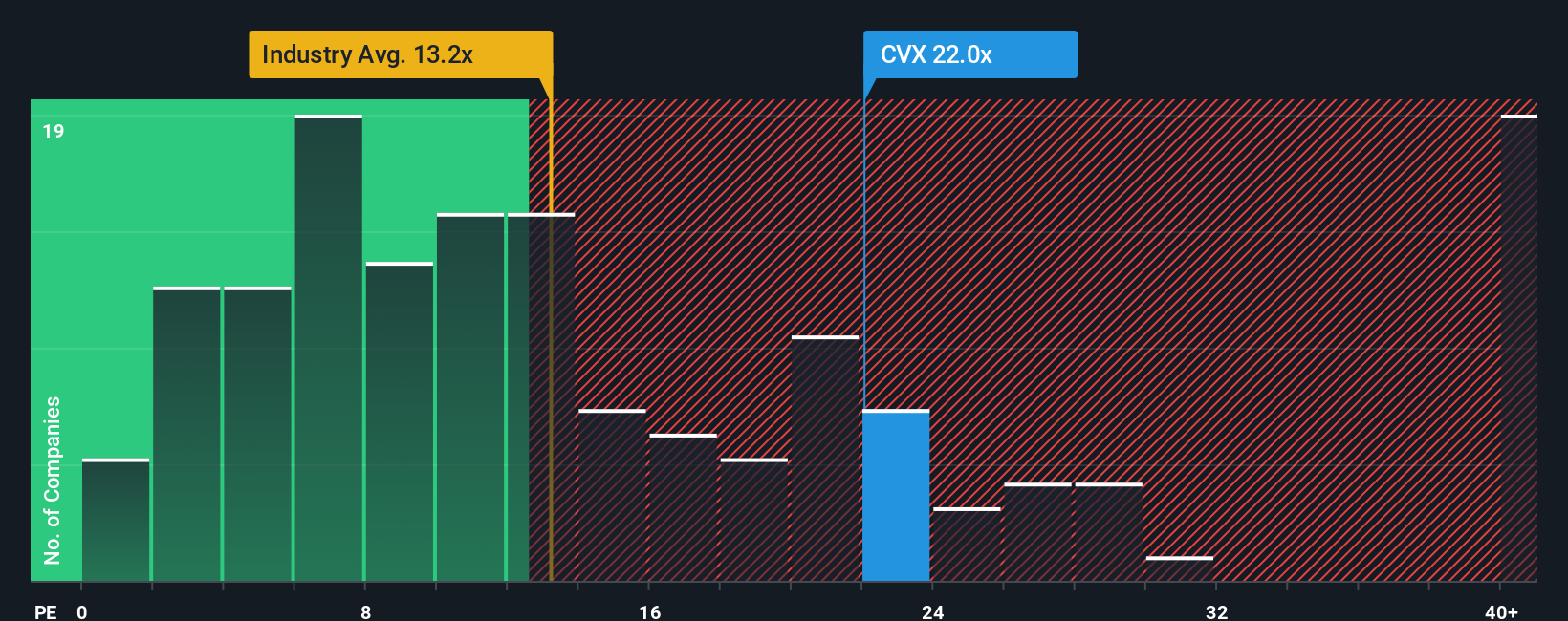

株価収益率(PE)は、投資家が1ドルの利益に対していくら支払っているかが一目でわかるため、シェブロンのような収益性の高い企業の評価に広く用いられています。この倍率は、異なる利益水準による影響を均衡させるため、同じ業界内の企業を比較する際に特に役立ちます。

正常な」または「公正な」PEレシオがどの程度であるべきかについては、将来の成長への期待と、その収益に付随するリスクの認識によって決まります。成長が見込まれる企業やリスクが低い企業は、高いPEを要求することが多く、成長が限定的な企業やリスクが高い企業は、低い倍率で取引される傾向がある。

確かに、シェブロンは現在24.4倍のPEレシオで取引されており、石油・ガス業界平均の12.7倍、同業他社平均の20.0倍より明らかに高い。一見したところ、これは同セクターに比べて株価が割高であることを示唆しているかもしれない。

しかし、シンプリー・ウォール・ストリートは、生の平均を超えた独自の指標である「フェア・レシオ」を紹介している。これは、利益成長率、利益率、時価総額、オペレーショナル・リスクといったシェブロン固有の要因を調整するものである。シェブロンの場合、フェア・レシオは23.5倍で計算され、現在のPEをわずかに下回っている。同業他社や業界平均と単純に比較し、シェブロンの事業の強みやユニークなリスクを見落とす可能性があるよりも、このような調整されたアプローチにより、より思慮深い見積もりが得られます。

シェブロンの実際のPEとフェア・レシオはほぼ一致しており、株価はこの重要な指標でほぼ適正と思われる。

結果ほぼ適正

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

あなたの意思決定をアップグレード:シェブロンの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、その企業の事業、業界シフト、財務見通しに関するあなたの信念を組み合わせることで、その企業の将来についてあなたが構築するストーリーのことで、公正価値と将来性のあなた自身の見積もりを作成します。ナラティブは、シェブロンのストーリー(より低いコスト、よりクリーンなエネルギー、オペレーショナル・エクセレンスの推進など)を財務予測と結びつけ、そして、会社に対するあなたの個人的な見方を反映した公正価値に結びつけるのに役立ちます。

シンプリー・ウォール・ストリート・プラットフォームのコミュニティ・ページでは、数百万人の投資家が利用しているシンプルなガイド付きツール「ナラティブ」を利用することで、自分自身の見解を試したり、他の投資家がどのように考えているかを簡単に確認することができます。新しいニュースや業績が発表されるとライブで更新されるため、Narrativesは、自分の見解と市場価格との比較を追跡し、購入、保有、売却の適切なタイミングかどうかを判断するのに役立ちます。

例えば、あるシェブロンのNarrativeは、好調な生産、大規模な買収、力強いマージンの拡大に注目し、197.0ドルの強気な目標株価を設定するかもしれない。また、エネルギー転換のリスクやプロジェクトの頓挫を警戒し、より慎重な124.0ドルを目標とするシナリオもある。Narrativeは、あなたの信念を具体的なリアルタイムの予測にマッピングし、投資判断の運転席にしっかりと座ることができる、利用しやすい方法です。

シェブロンにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいて解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chevron が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CVX

Advertisement