Advertisement

- モルガン・スタンレーが176.51ドルで、これほど好調に推移しているにもかかわらず、まだ価値があるのかどうか疑問に思っているのは、あなただけではない。それこそが、これから説明することなのだ。

- 株価は先週1週間で4.0%、過去1ヶ月で6.9%、今年に入ってからは41.5%という驚異的な上昇を見せ、1年で39.6%、3年で118.3%、5年で227.0%の上昇を記録した。

- こうした動きは、投資家が金利情勢の変化や、ウォール街全体の取引、トレーディング活動、資産管理フローへの期待など、大局的なテーマに注目しているためだ。特にモルガン・スタンレーは、そのフィービジネスの耐久性がどの程度か、またそれが長期的な収益力にどのような意味を持つかが市場で議論され、注目されている。

- このような背景にもかかわらず、同銘柄のバリュエーション・チェックは現在3/6である。これは、いくつかの指標では割安に見えるが、他の指標では割安に見えないことを示唆している。今日、トレーダーや長期投資家が使っている主なバリュエーション・アプローチを紹介し、最後に市場が見落としている可能性のあるものについて、より総合的に考える方法を紹介する。

モルガン・スタンレーは昨年39.6%のリターンを達成した。キャピタルマーケッツ業界の他の企業との比較を見てみよう。

アプローチ1:モルガン・スタンレーの超過収益分析

エクセス・リターンズ・モデルは、キャッシュフローだけに注目するのではなく、モルガン・スタンレーが株主が株式に対して要求するリターン以上の価値をどれだけ創出できるかを見ています。これは、銀行が事業に投下した資本に対して魅力的なリターンを獲得し続けることができるかどうかを問うものである。

モルガン・スタンレーの場合、モデルは1株当たり62.98ドルの簿価、16.37%の平均株主資本利益率から始まります。これは、13人のアナリストによる加重将来ROE予測に基づく、1株当たり11.15ドルの安定的EPS予想をサポートする。1株当たり6.68ドルの資本コストに対し、1株当たり4.47ドルのエクセス・リターンを意味する。安定した簿価は、14人のアナリストの予測に基づき、1株当たり68.11ドルと予測されている。

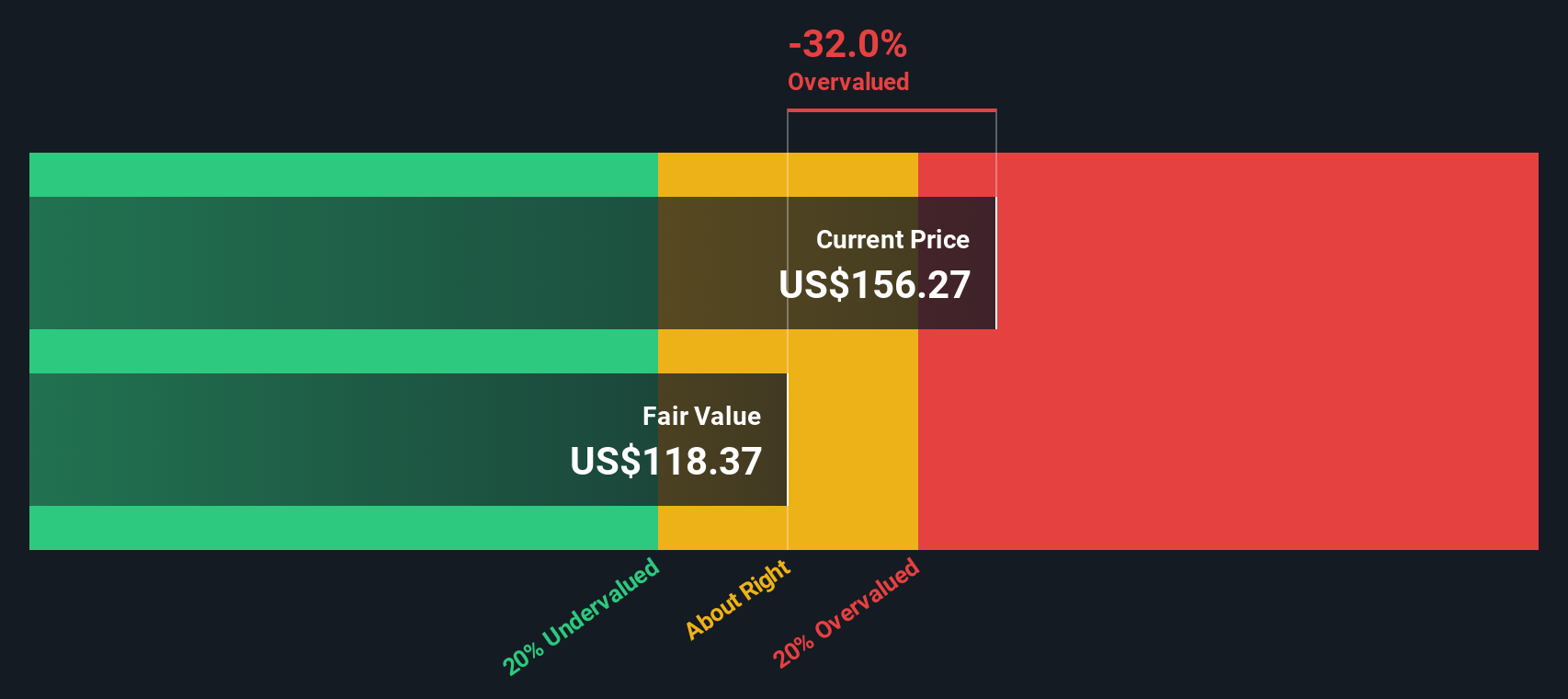

これらのインプットをまとめると、超過収益バリュエーションは1株当たり約136.39ドルの本源的価値を生み出す。これは現在の株価176.51ドルより約29.4%低いため、この枠組みではモルガン・スタンレーは著しく割高に見える。

結果割高

当社のエクセス・リターンズ分析によると、モルガン・スタンレーは29.4%割高である。906の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

モルガン・スタンレーのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:モルガン・スタンレーの価格対収益

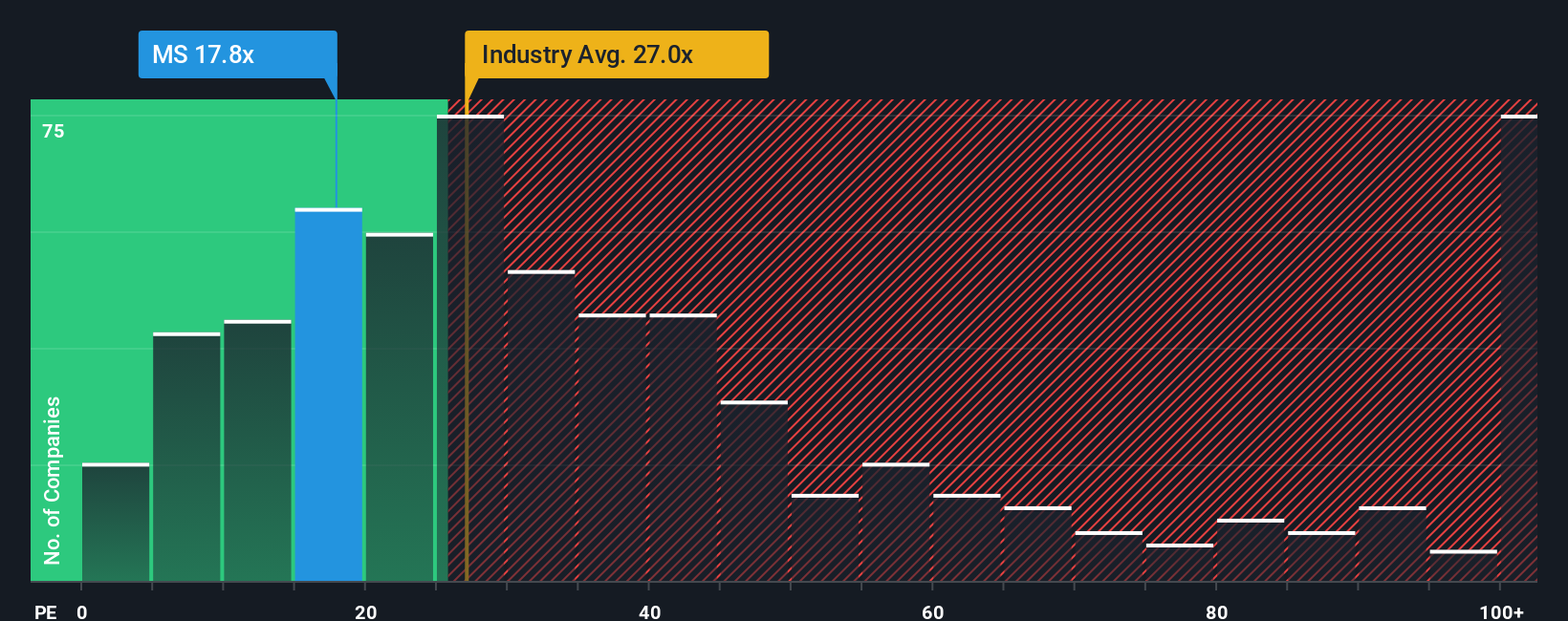

モルガン・スタンレーのような一貫して収益性の高い企業にとって、株価収益率は、投資家が現在の収益1ドルに対して現在いくら支払っても良いと考えているかを測る有用な方法です。この指標は収益性に直結しており、キャピタルマーケッツ業界全体で広く使用されているため、比較がより直感的になります。

簡単に言えば、収益成長が速く、リスクが低いと判断されれば、通常、PEレシオはより高く、またはより寛大になります。モルガン・スタンレーは現在、約18.0倍の利益で取引されており、キャピタル・マーケッツ業界平均の24.0倍を下回り、同業他社平均の約31.0倍を大きく下回っている。

シンプリー・ウォールセントのフェア・レシオ・フレームワークは、収益成長見通し、収益性、リスク・プロファイル、業界、時価総額を考慮した上で、この特定の事業にとって妥当なPEがいくらになるべきかを推定することで、さらに一歩踏み込んでいる。モルガン・スタンレーの場合、フェア・レシオは約19.0倍となります。このベンチマークは、単純な業界や同業他社との比較よりも企業のファンダメンタルズをより多く織り込んでいるため、より強固な指針となります。実際のPEは18.0倍で、フェア・レシオの19.0倍をやや下回っているため、このレンズで見ると株価はやや割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

あなたの意思決定をアップグレード:モルガン・スタンレーの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、モルガン・スタンレーのストーリーに対するあなたの見方を、将来の収益、利益、マージン、妥当と思われるフェアバリューなどの具体的な数字と結びつけることができるシンプルなフレームワーク、ナラティブをご紹介しましょう。

シンプリー・ウォールストリートにおけるナラティブとは、モルガン・スタンレーに対するあなた自身のストーリーのことであり、モルガン・スタンレーのビジネスがどのように発展していくかを予想し、そのストーリーを財務予測に変換し、その仮定から導き出される公正価値を確認するものです。

ストーリーから、予測、公正価値、そして今日の株価が買い、保有、売却を正当化するのに十分なアップサイドかダウンサイドかを判断する。

ストーリーはSimply Wall Stのコミュニティ・ページに掲載されている。作成も比較も簡単で、決算や重大ニュースなど新しい情報が入り見通しが変わると自動的に更新されます。

例えば、あるモルガン・スタンレーのナラティブは、年間売上高成長率5%、マージン23%前後、フェアバリュー168ドル付近の着実な成長に傾くかもしれない。

モルガン・スタンレーにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Morgan Stanley が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MS

Advertisement