Advertisement

- 投資家は、KKRが数年にわたる大躍進を遂げた後も賢い買い方であり続けるのか、それとも上昇分のほとんどはすでに株価に反映されているのか、疑問に思っているかもしれない。本稿では、現在の株価が本当に意味するところを検証してみたい。

- 今年に入り、株価は年初来で約13.3%、過去1年間で17.6%下落するという荒波に見舞われたが、KKRは直近の終値129.42ドル近辺から、直近1週間で5.8%、直近1カ月で8.9%の上昇を見せた。

- これらの変動は、およそ175.9%の3年間の大幅な上昇と、およそ241.3%の5年間のリターンの上に位置している。これは、プライベート・マーケットの拡大に伴い、投資家がKKRのようなオルタナティブ・アセット・マネージャーを着実に再評価してきたことを反映している。より最近では、プライベート・エクイティとクレジット全体の金利、ディール活動、資金調達に対する期待の変化が、投資家がKKRをその中でどのように位置づけるかを再評価する中で、最新の動きを後押ししている。

- 現在、KKRのバリュエーション・チェック・スコアは1/6にとどまっているが、これはKKRを長期的なコンパウンダーとして見ている人にとっては驚きかもしれない。次に、様々なバリュエーション・アプローチがこのスコアについてどのような示唆を与えているかを説明し、記事の最後に戻るKKRの価値を評価する潜在的により良い方法を紹介する。

KKRのバリュエーション・チェックはわずか1/6である。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧いただきたい。

アプローチ1:KKR超過収益分析

エクセス・リターンズ・モデルは、KKRが株式投資家が合理的に要求するリターンを上回る利益をどれだけ生み出せるかに注目し、その超過利益を1株当たりの本源的価値に資本化する。

KKR の場合、6 人のアナリストによる加重将来の株主資本利益率予測に基づき、1 株当たり 30.54 ドルの簿価、1 株当たり 5.46 ドルの安定的 EPS の見積もりを出発点とします。モデルは、1株当たり4.59ドルの株主資本コストを想定している。これに基づき、KKRは毎年1株当たり約0.87ドルのエクセス・リターンを生み出すと予想される。これは、2人のアナリストの予測に基づき、1株当たり48.89ドルに上昇すると予測される安定した簿価に当てはめると、11.16%の平均株主資本利益率に相当する。

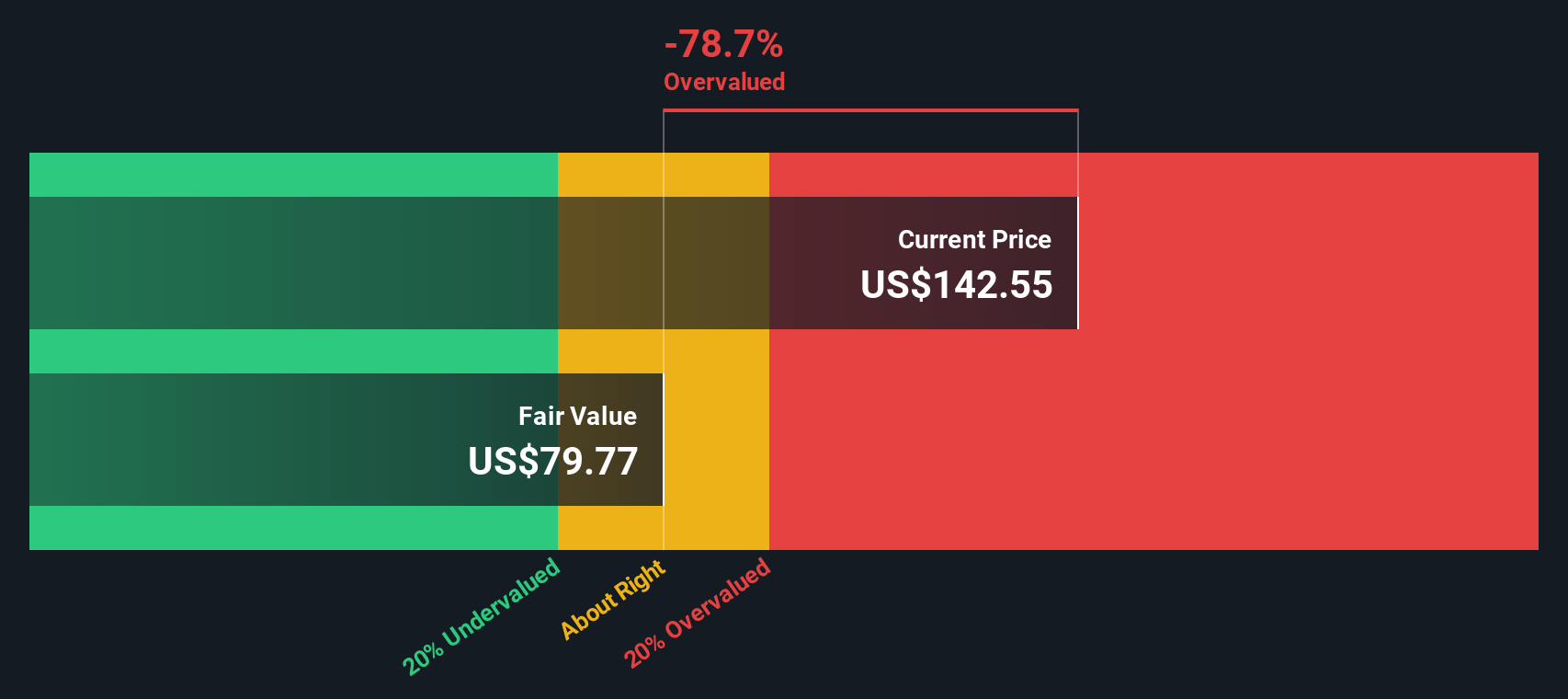

これらのインプットを合計すると、エクセス・リターンズ評価は1株当たり約63.01ドルの本源的価値を意味する。直近の株価129.42ドル付近と比較すると、モデル出力はKKRが約105.4%割高であることを示している。

結果割高

当社の超過収益分析によると、KKRは105.4%割高である。905の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

KKRの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: KKRの価格と利益の比較

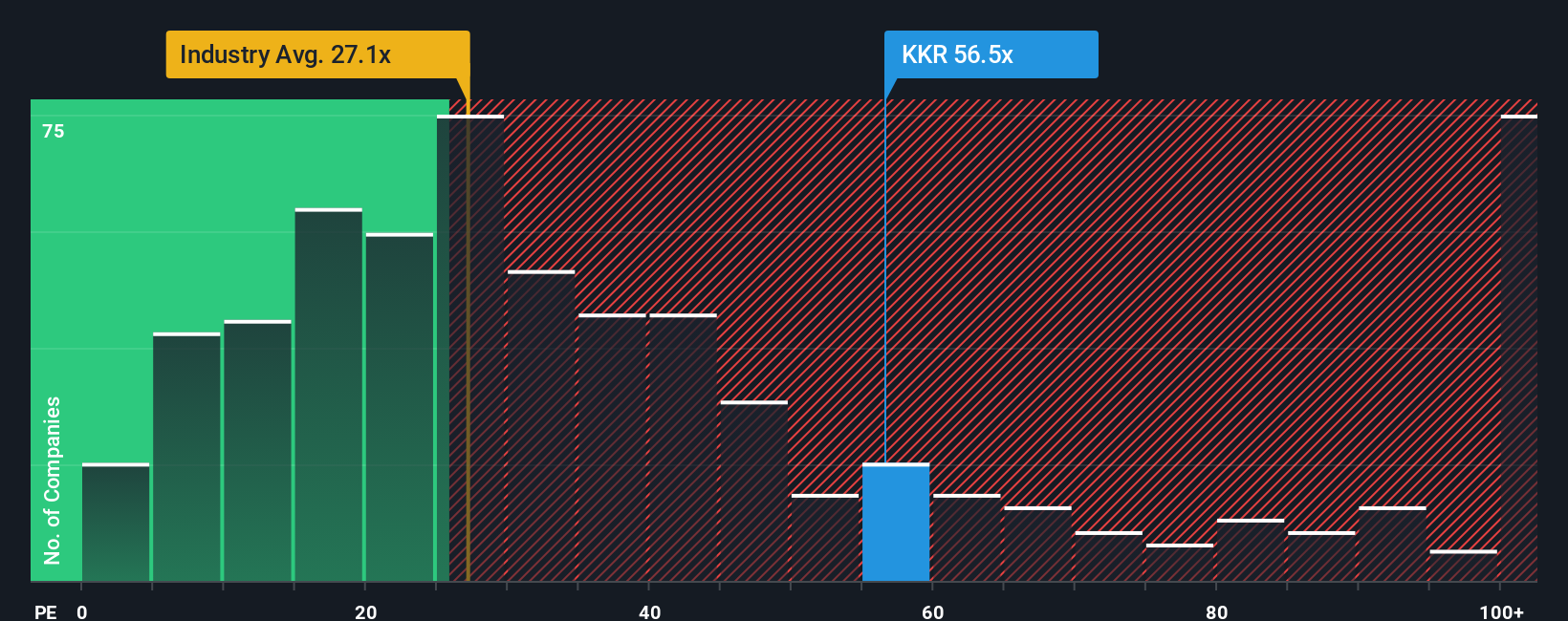

KKRのような収益性の高い企業にとって、株価収益率は、投資家が現在支払っている金額と企業が生み出している利益とが直接的にリンクしているため、有用な指標となります。一般的に、収益成長が速く、リスクが低いと判断されればPEは高くなり、成長が遅いか不確実性が高ければPEは低くなる傾向がある。

KKRは現在約50.8倍のPEで取引されており、キャピタル・マーケッツ業界平均の約24.0倍、同業他社平均の36.4倍を大きく上回っている。このプレミアムは、市場が今後数年間の力強い成長と回復力のある収益性を織り込んでいることを示唆している。

シンプリー・ウォールセントのフェア・レシオ・フレームワークは、KKRの収益成長見通し、リスク・プロファイル、マージン、業界、規模を考慮した上で、KKRに特化した妥当なPEを推定することで、この比較に磨きをかけている。KKRのフェア・レシオは26.7倍で、現在の50.8倍より著しく低い。このアプローチは、同業他社平均や業界平均に依存するのではなく、企業固有のファンダメンタルズを調整するため、より適切なベンチマークを提供し、KKRは著しく割高と判断される。

結果割高

PEレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:KKRの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、Simply Wall Stのコミュニティ・ページにあるシンプルなフレームワーク、ナラティブを紹介しよう。ナラティブは、KKRのビジネスに対するあなたの見方を、実際に行動できる財務予測と公正価値の見積もりに変えるのに役立つ。

ナラティブとは、数字の背後にあるあなたのストーリーであり、企業の将来の収益、利益、マージンについてあなたが信じていることを綴り、そのストーリーを予測に、そして最終的には、今日の株価と比較して、買うか、保有するか、売るかを決めることができる公正価値に結びつけるものです。

シンプリー・ウォールストリートのストーリーは、新しいニュースや業績、アナリストの修正情報に応じて動的に更新されるため、陳腐化することなく、常に現実に沿ったものとなります。また、前提条件の変更がフェアバリューにどのように波及するかを簡単に見ることができます。

例えば、あるKKR ナラティブは強気寄りであり、アナリストのトップターゲットである1株当たり約$187の近くに位置するかもしれない。資金調達のモメンタム、マージン、市場リスクに関する異なる視点が、同じ銘柄の全く異なる、しかし首尾一貫したフェアバリューを正当化することを示している。

KKRにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KKR が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:KKR

Advertisement