Advertisement

- 今日の市場で、ゴールドマン・サックス・グループはお買い得か、それとも割高か。あなただけではない。この銘柄は最近、バリューを求める多くの投資家の注目を集めている。

- ゴールドマンの株価は急騰し、年初来で41.0%、昨年1年間で36.8%という素晴らしい上昇率を記録した。このトレンドは、ゴールドマンの将来の見通しに対する楽観的な見方が再び強まっていることを示唆している。

- ゴールドマンのウェルス・マネジメントへの大胆な進出や、革新と適応を意図した最近の首脳陣の交代など、いくつかのヘッドラインが勢いを後押ししている。投資家はこれらの動きを将来の成長への起爆剤と見て注目している。

- ゴールドマン・サックス・グループの現在のバリュエーション・スコアは6点満点中3点である。様々なバリュエーション・アプローチを使って、どのようにこの数字になったかを見てみよう。

ゴールドマン・サックス・グループの昨年1年間のリターンは36.8%だった。キャピタルマーケッツ業界の他の企業との比較を見てみよう。

アプローチ1:ゴールドマン・サックス・グループの超過収益分析

エクセス・リターンズ評価モデルは、必要資本コストを上回る投下資本利益率を評価することで、企業の本質的価値を推定します。基本的には、ゴールドマン・サックス・グループが株主の資金をいかに効率的に運用し、投資家が負うリスクに対して期待する最低収益率と比較しているかを見ます。このアプローチは、投資家が会社の将来の成長と収益性が現在の株価を正当化できるかどうかを判断するのに役立ちます。

ゴールドマン・サックス・グループの主な指標は以下の通り:

- 簿価:一株当たり348.02ドル

- 安定的なEPS: 1株当たり58.61ドル (出所: 13名のアナリストによる加重将来予想ROE)

- 株主資本コスト:1株当たり48.19ドル

- 超過収益:1株当たり10.43ドル

- 平均株主資本利益率:15.20

- 安定した簿価:一株当たり385.48ドル(出所:アナリスト14名による加重将来簿価予想値)。

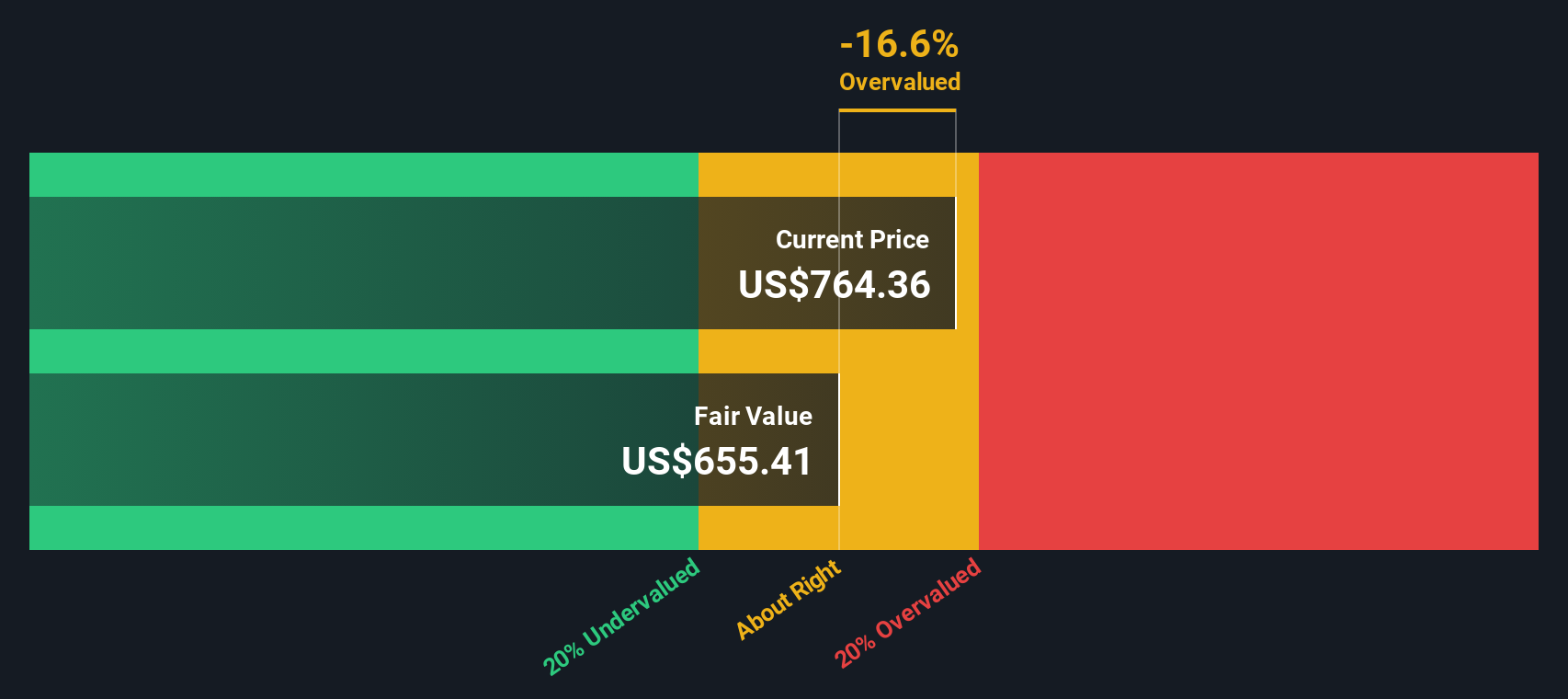

これらの数値に基づき、モデルは現在の市場価格を下回る本源的価値を推定している。Excess Returns 分析によると、株価は本源的価値に比べ 62.7%過大評価されており、現在の株価が伸び悩んでいる可能性を示唆している。

結果割高

当社の超過収益率分析は、Goldman Sachs Groupが62.7%割高である可能性を示唆しています。923の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

ゴールドマン・サックス・グループの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

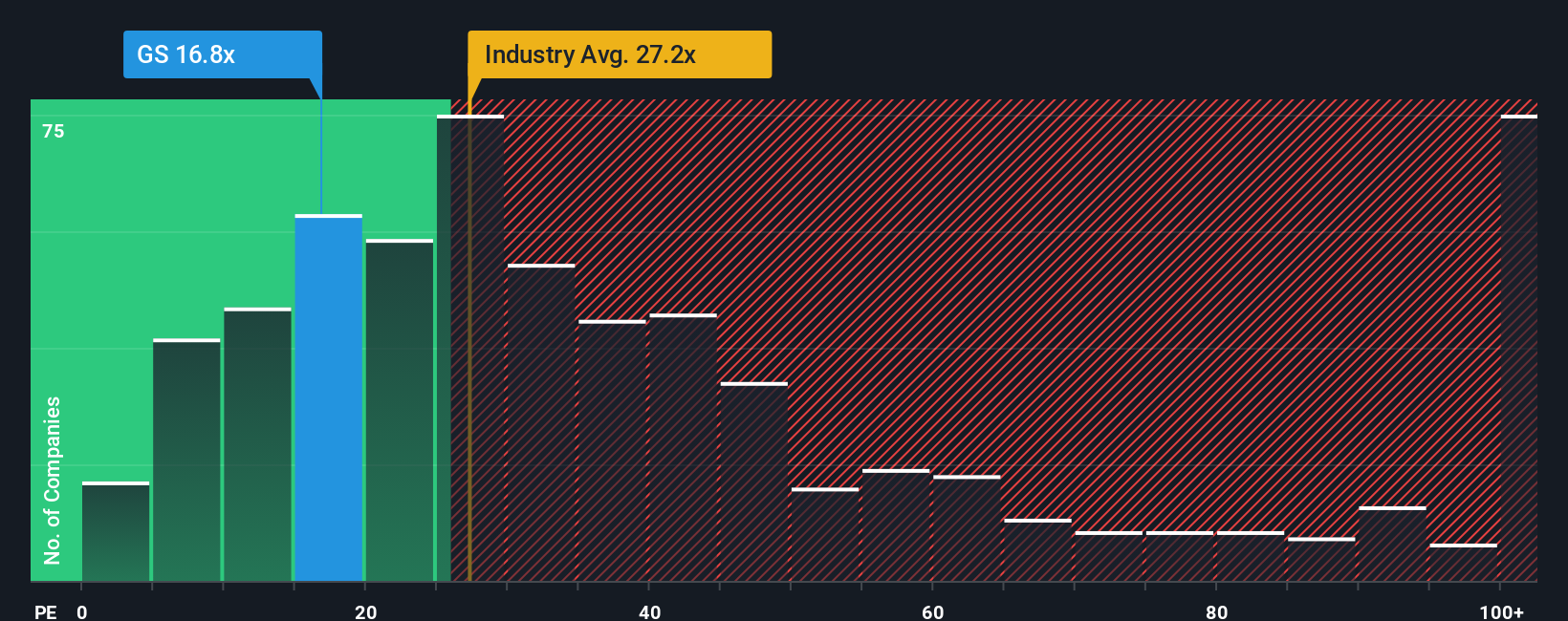

アプローチ 2: ゴールドマン・サックス・グループの株価収益率

株価収益率 (PE) は、ゴールドマン・サックス・グループのような収益性の高い企業にとって、古くから定評のあるバリュエーション・ツールです。この指標は、投資家が会社の利益1ドルに対していくら支払う意思があるかを示すもので、毎年確実な利益を上げている確立されたビジネスには特に関連性があります。

何をもって「適正」なPEレシオと見なすかは、成長期待とリスクに大きく左右される。一般的に、収益成長が速い企業やリスクの低い企業は、より高いPEレシオを正当化することができます。逆に、成長が遅い企業やリスクの高い企業は、低いマルチプルを要求する傾向がある。

現在、ゴールドマン・サックス・グループのPEレシオは16.1倍である。これはキャピタルマーケッツ業界平均の23.8倍、同業他社平均の29.9倍を下回っており、市場がゴールドマンの業績により保守的な見通しを適用していることを示唆している。しかし、Simply Wall Stが独自に開発した指標であるフェア・レシオは、より微妙なアプローチをとっている。ゴールドマン・サックス・グループのフェア・レシオは19.0倍で、成長率や業界動向だけでなく、利益率、企業規模、リスクプロファイルなどの要因も反映しています。

業界や同業他社との単純な比較とは異なり、フェア・レシオは全体像を把握するように設計されています。これは、ゴールドマン独自の収益の質、ビジネスモデル、リスクの組み合わせを考慮したものです。これにより、今現在のゴールドマンの事業にとって、どの程度の倍率が本当に適切なのかを、より適切に把握することができる。

ゴールドマンの現在のPEレシオはフェア・レシオをわずかに下回っており、その差はわずかである。これは、株価がファンダメンタルズに基づく予想と一致していることを示唆している。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

あなたの意思決定をアップグレード:ゴールドマン・サックス・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなたの視点、つまりあなたのストーリーのことで、その企業の将来に対するあなたの見解と、財務予測、ひいては公正価値を左右する数字とを結びつけることで、その企業に生命を吹き込むものです。

Narrativeでは、単に統計を計算するのではなく、収益、利益率、リスクに関する仮定を示すことで、ゴールドマン・サックス・グループが成功または苦戦すると考える理由を共有することができます。そして、そのストーリーと現在の価格との比較を見ることができる。このアプローチは、財務分析と実社会の状況とのギャップを埋め、ゴールドマンの戦略的な動き、指導者の交代、または市場機会についてあなたが知っていることを、投資判断に直接つなげるのに役立ちます。

ナラティブは、シンプリー・ウォールストリート・プラットフォームのコミュニティ・ページ内で誰でも利用できるため、何百万人もの投資家が利用する簡単でアクセスしやすいツールとなっています。新しいニュースや業績が入ると動的に更新されるため、あなたの評価は常に適切な状態に保たれます。

例えば、あるゴールドマン・サックス・グループのアナリストは、AIを活用した効率性と記録的な資産運用の流入により、1株当たり815ドルの公正価値が得られると予想し、強気に傾くかもしれない。これにより、どのNarrativeがあなた自身の見通しと現在の価格に最もマッチするかによって、ゴールドマンの売り買いのタイミングを決めることができる。

ゴールドマン・サックス・グループにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Goldman Sachs Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:GS

Advertisement