Advertisement

- Blackstone は今が本当にお買い得なのか、それとも完璧な価格なのか。ここでは、Blackstone の価値に関する議論の原動力となっている要因について説明しましょう。

- 5年間で197.3%の素晴らしいリターンを記録した後、Blackstone は最近冷え込んでおり、過去1カ月で-15.2%、累計で-17.8%下落しています。このため、市場のセンチメントとファンダメンタルズのどちらに変化があったのか、疑問の声が上がっています。

- 最近のヘッドラインでは、Blackstone のオルタナティブ資産における継続的な取引と活動が強調されており、インフラや不動産への新たな投資が話題となっています。このため、同社が変化する市場環境をどのように乗り切っているのか、また将来の成長の可能性にスポットライトが当たっています。

- 従来の評価チェックでは、Blackstone の割安度は6点満点中わずか1点でした。後ほど、より賢い方法で公正価値を評価する方法をご紹介します。

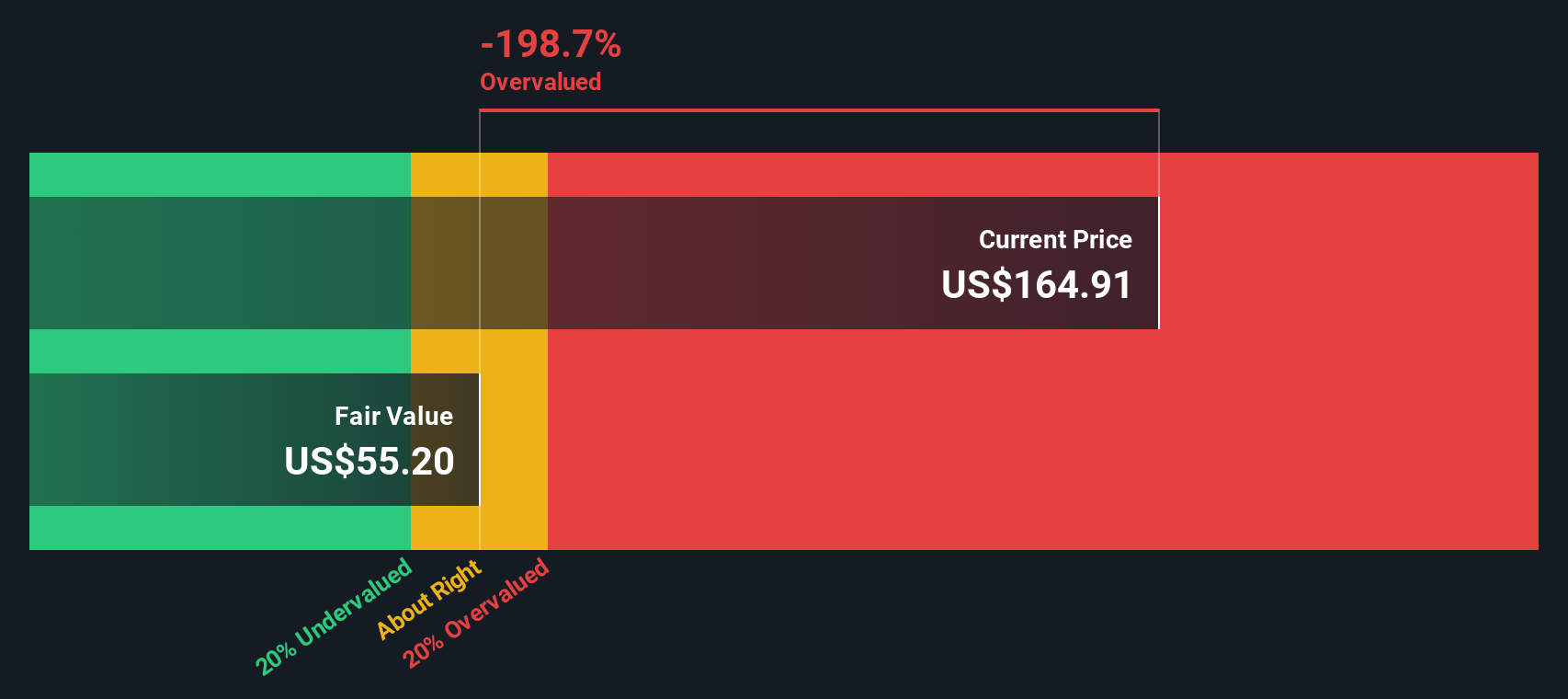

Blackstone のバリュエーション・チェックはわずか1/6です。その他の赤信号については、評価の内訳をご覧ください。

アプローチ1: Blackstone エクセス・リターン分析

エクセス・リターンズ評価モデルでは、企業が資本コストを上回るリターンを生み出すために、いかに効果的に株式を活用しているかに焦点を当てます。このモデルでは、利益だけを考慮するのではなく、投資家がリスクを取るために要求する以上の価値を生み出す企業の能力を検証します。

Blackstone の場合、重要な数字があります。同社の簿価は1株当たり10.72ドルで、6人のアナリストのコンセンサスによる安定した1株当たり利益 (EPS) は2.80ドルです。株主資本コストは1株当たり0.50ドルです。これにより、Blackstone の超過収益率は1株当たり2.31ドルとなり、投資資本に対する収益が株主の要求水準をはるかに上回っていることになります。同社の平均株主資本利益率は46.20%で、安定した簿価は1株当たり6.07ドルと予測されています。

エクセス・リターン・モデルによれば、本源的価値の結果、Blackstone の現在の株価は公正価値を179.1%上回っていることになります。高い収益性と効率的な資本利用にもかかわらず、現在の株価水準では、この手法で測定した価値と比較して著しく割高に見えます。

結果割高

当社の超過収益率分析では、Blackstone は179.1%の過大評価を受けている可能性があります。割安株841銘柄を検索するか、独自のスクリーナーを作成して、より優れたバリュー機会を見つけましょう。

Blackstone の公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2: Blackstone の価格対収益

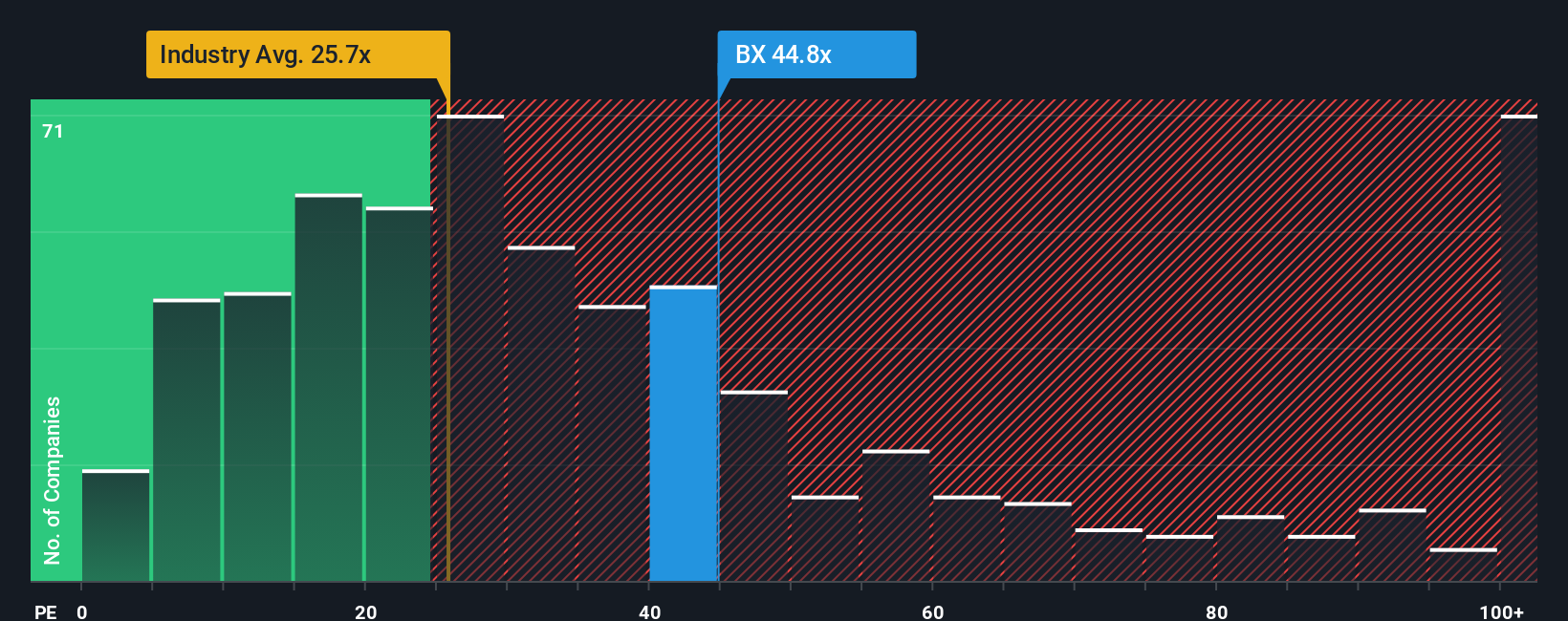

株価収益率 (PE) は、利益1ドルに対して投資家がいくらの支払いを望んでいるかに注目するため、収益性の高い企業の評価ツールとして広く使用されています。現在の業績と将来の成長期待の両方を反映しているため、Blackstone のように安定した利益を上げている企業を比較する際に特に役立ちます。

成長性とリスクは、「正常な」または「公正な」PEレシオのあり方に大きく影響します。通常、予想される収益成長率が高いほど、または認識されるリスクが低いほど、PE は高くなり、成長率が低いほど、またはリスクが高いほど、倍率は低くなります。こうした観点から、Blackstone の現在の PE は41.3倍となっています。これに対し、キャピタル・マーケッツ業界全体の平均 PE レシオは23.7倍、Blackstone の主要同業他社の平均 PE レシオは36.5倍です。

Simply Wall St が独自に算出した Blackstone のフェア・レシオは25.6倍です。この数値は、Blackstone 独自の収益成長率、リスクプロファイル、利益率、規模、その他セクター固有の要因の組み合わせを考慮しているため、業界や同業他社のベンチマークを見るよりも有益です。この総合的なアプローチは、投資家が今株式に支払うべき金額について、より公平な視点を提供します。

Blackstone の実際の PE は41.3倍で、フェア・レシオの25.6倍を大きく上回っていることから、その強みを考慮しても、株価は事業の見通しに対して妥当と考えられる水準を超えていることが示唆されます。

結果割安

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

意思決定をアップグレード:Blackstone の物語を選択する

先に、バリュエーションを理解するためのより良い方法があると述べました。ナラティブとは、企業の事業見通し (収益、利益、マージンの方向性) と、その企業の基礎的価値に関する前提を結びつける、明確でパーソナライズされたストーリーのことです。ナラティブは、単に数字を計算する代わりに、その企業の将来を牽引すると信じているものについてのあなたの視点を表現し、その信念が株式の公正価値にどのように変換されるかを示すのに役立ちます。

シンプリー・ウォールセントのプラットフォームでは、ナラティブはコミュニティ・ページにある簡単で直感的なツールであり、何百万人もの投資家が投資思考に命を吹き込むために使用しています。ナラティブは単にストーリーを語るだけではなく、そのストーリーを詳細な財務予測と算出されたフェアバリューにリンクさせ、フェアバリューを現在の市場価格と比較することで、購入、保有、売却のいずれが理にかなっているかを簡単に判断することができます。ナラティブは、企業の業績やヘッドライン速報など、新しい情報が浮上した際に動的に更新されるため、投資家の視点は常に適切で適応性のあるものに保たれます。

例えば、Blackstone が将来的に大きく成長すると見て、フェアバリューを202ドルに設定する投資家もいれば、リスクを重視してフェアバリューを124ドル近くに設定する投資家もいます。

Blackstone では、2つの代表的な Blackstone ナラティブをご紹介します:

フェアバリュー: 178.79 ドル

現在の株価はフェアバリューを約20.1%下回っています。

期待収益成長率: 19.7%

- Blackstone は、記録的な資金流入と、割安な機会への投資に備えた潤沢な資金を背景に、将来の力強い成長を見込んでいます。

- プライベート・クレジットとウェルス・マネジメントにおける革新とパートナーシップにより、収益が拡大し、市場も拡大する見込みです。

- アナリストは、関税や経済の不確実性による潜在的なリスクはあると見ているが、コンセンサス目標株価は、予測が達成された場合の公正な見通しを反映していると考えている。

公正価値: $124.55

現在の株価はフェアバリューより約14.7%高い。

予想収益成長率: 15.9

- インフラと個人富裕層の急速な拡大により、運営上の非効率が生じ、将来の収益が圧迫される可能性がある。

- 大規模な配備と急速な技術革新への依存により、収益と利益の将来予測が困難になる可能性がある。

- ファンダメンタルズが改善しているとはいえ、市場と利ざやの圧力が続いていることを考えると、現在の株価は高すぎるとベアは見ている。

Blackstone にはまだ何かあると思いますか?当社コミュニティで他の投資家の意見をご覧ください!

Simply Wall St の記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Blackstone が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:BX

Advertisement