Advertisement

- Sezzle株は隠れた価値があるのか、それとも今日の市場で割高なのか、気になりませんか?あなたは一人ではない。私たちは、何が本当にその評価を動かしているのかを深く掘り下げようとしている。

- Sezzleの株価は年初来で26.0%上昇し、好調なスタートを切ったが、最近は急反落しており、先週1週間で13.5%、月間では25.6%下落している。

- 最近のヘッドラインは、消費者金融のトレンドの変化と「今すぐ買って後で払う」分野における広範なシフトに焦点を当て、Sezzleをフィンテック破壊に関する議論の最前線に据えている。これらの進化するダイナミクスは、投資家に今後のリスクと潜在的な上昇の両方を再考させている。

- Sezzleは現在、当社のバリュエーション・チェックでは6段階中2となっており、これは当社が追跡している6つの主要基準のうち2つだけにおいて割安であることを意味する。これらの伝統的な評価アプローチと、Sezzleの真の価値を見るさらに洞察的な方法があるかもしれない理由については、後ほど検討する。

Sezzleの評価チェックはわずか2/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:Sezzleの超過収益分析

Excess Returnsモデルは、投資家が要求する最低リターンを上回る利益をどれだけ生み出せるかに注目することで、ビジネスの真の価値を推定する。このアプローチは、現在の利益やキャッシュフローだけでなく、企業の株主資本利益率や成長見通しに基づいています。

このモデルによると、Sezzleの現在の簿価は1株当たり4.55ドルで、安定EPSは0.40ドルである。これらの数値は、過去5年間の株主資本利益率と簿価の中央値から算出されている。平均株主資本利益率は45.18%と高く、株主資本コストは1株当たりわずか0.07ドルである。この結果、1株当たり0.33ドルの超過収益が得られ、Sezzleが資本コストを上回る利益を上げていることがわかる。

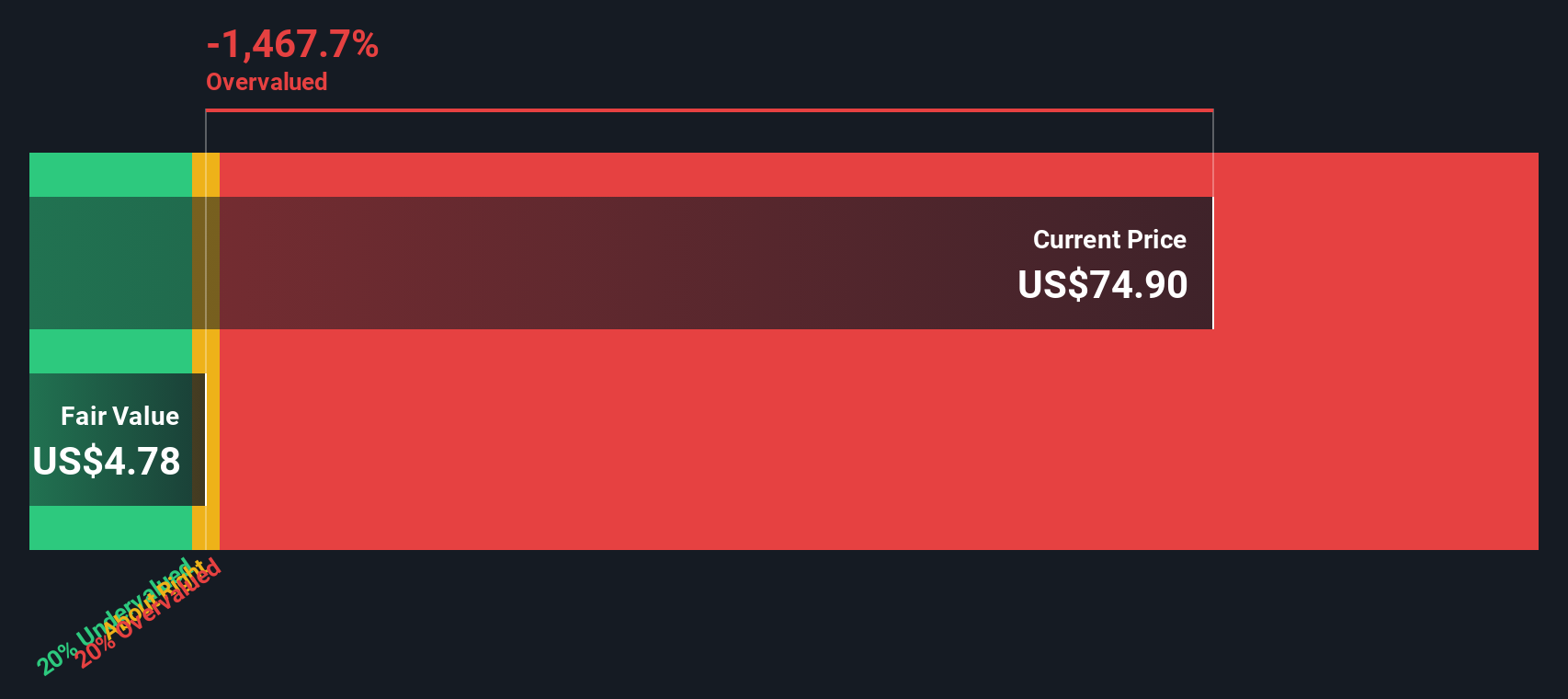

このような健全なファンダメンタルズにもかかわらず、超過収益モデルはSezzleの株価が本源的価値より554.4%高いと見積もっている。これは、現在の株価が事業が生み出す持続可能なリターンから大きく乖離していることを示唆している。

結果割高

当社の超過収益率分析によると、Sezzleは554.4%割高である可能性がある。883の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

Sezzleのフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Sezzleの株価と収益

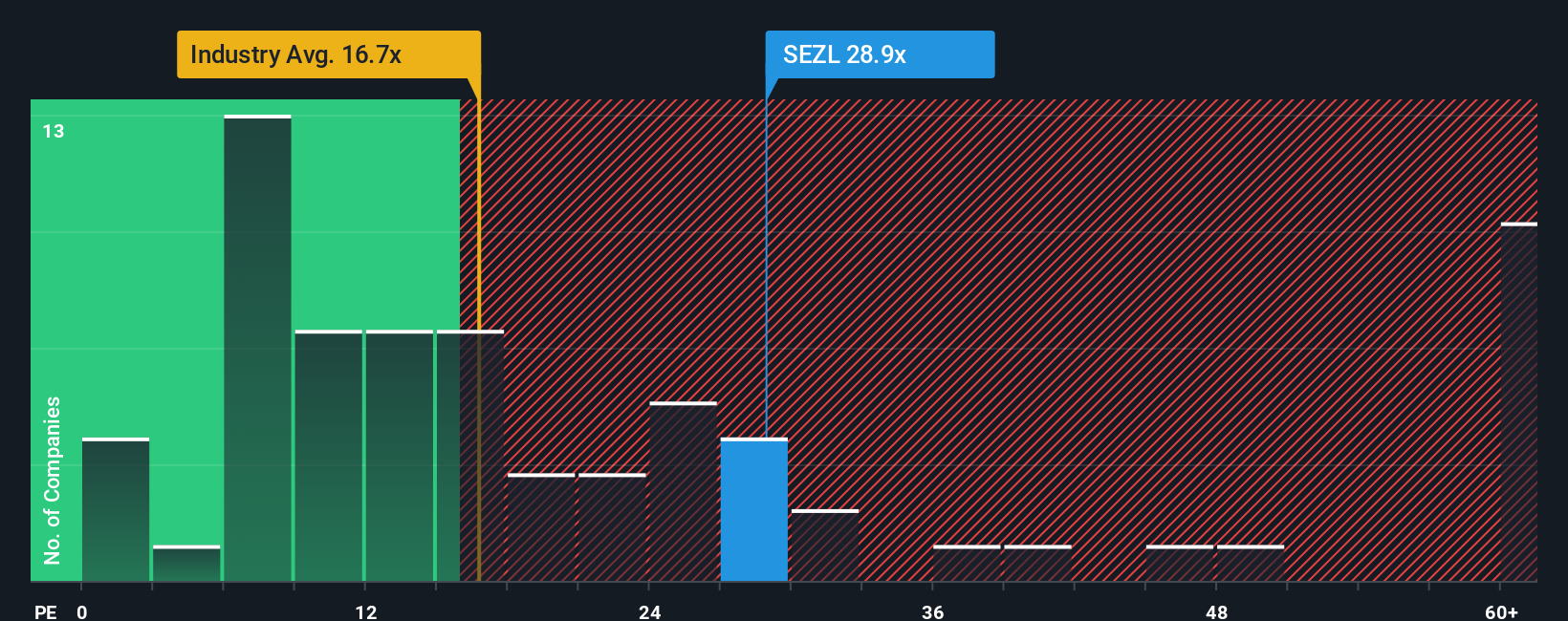

株価収益率(PE)はSezzleのような収益性の高い企業を評価するための信頼できる指標として広く知られています。PEレシオは企業の株価と一株当たり利益を比較するため、投資家が現在の利益1ドルに対して現在いくら支払いたいと考えているかを反映します。このため、安定した利益を生み出している企業には特に有効です。

PEレシオが「正常」または「公正」と判断されるには、成長期待とリスクレベルが大きな役割を果たします。成長が速く、リスクの低い企業は一般的に高いPE倍率を要求し、成熟した企業やリスクの高い企業は低いPEで取引される傾向がある。PE倍率の比較は、常に企業の将来性と業界の状況を考慮する必要がある。

現在、Sezzleは16.90倍のPEレシオで取引されている。これは多角化金融業界平均の13.31倍を著しく上回り、同業他社平均の48.13倍を大きく下回っている。しかし、こうした大まかなベンチマークは必ずしも全体像を捉えているとは限らない。そこでSimply Wall St独自のフェア・レシオの出番となる。Sezzleのフェア・レシオは26.65倍で、収益成長見通し、業界のポジショニング、利益率、時価総額、全体的なリスクプロファイルなどを反映している。従来の比較とは異なり、フェアレシオはより正確で企業固有のイメージを得るために総合的なアプローチを採用しています。

Sezzleの実際のPE(16.90倍)とフェア・レシオ(26.65倍)を比較すると、大幅なディスカウントがあることがわかる。この指標によると、Sezzle株はファンダメンタルズとリスク調整後の成長見通しに比べて割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1403社をご覧ください。

あなたの意思決定をアップグレード:セズル・ナラティブを選択する

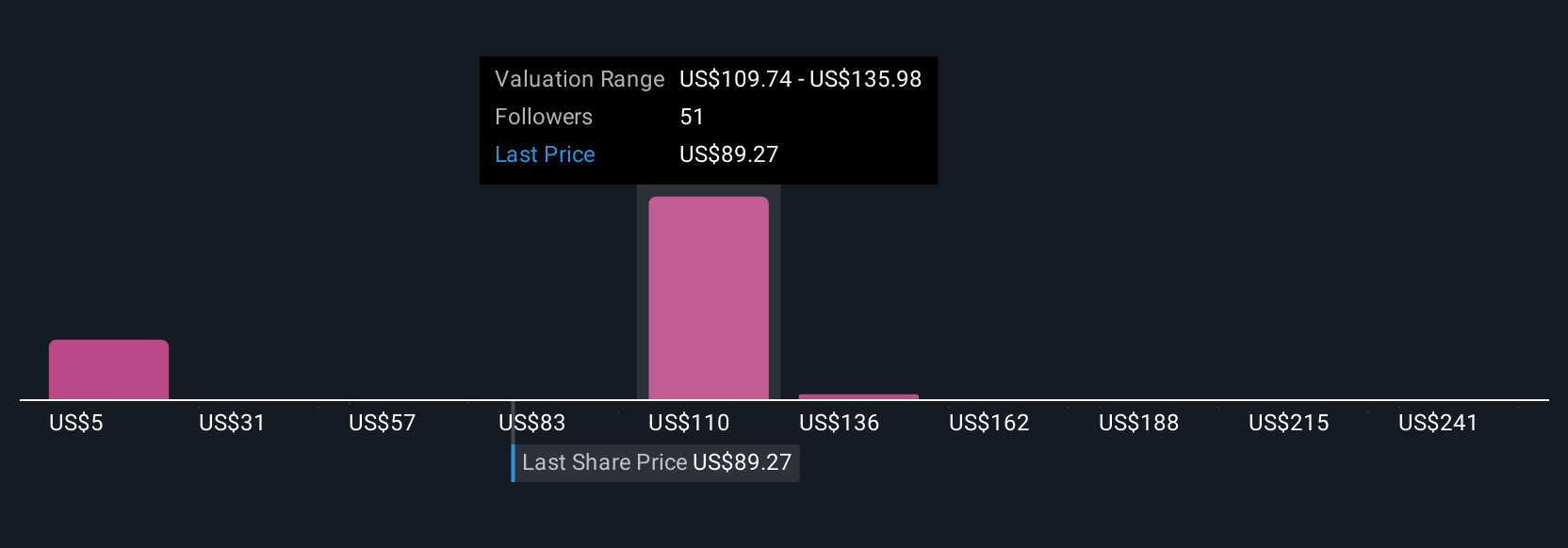

先ほど、バリュエーションを理解するさらに良い方法があると述べた。そこで、Simply Wall Stのコミュニティページで何百万人もの投資家が使っている、スマートで親しみやすいツール、ナラティブを紹介しよう。

ナラティブとは、企業についてのあなたのストーリーです。事業の内容、機会と脅威、将来の売上、利益、マージン、そして最終的にあなたが考える適正株価を点と点で結ぶ方法です。

ナラティブは、従来の比率に頼るのではなく、実際の企業動向や個人的な予測をバリュエーション・モデルに結びつけ、投資家が独自の視点を持てるようにします。Narrativesは高速でアクセスしやすく、予測を調整し、収益、利益、市場センチメントの変化がSezzleの公正価値にどのように影響するかを即座に確認することができます。

ニュースや業績のアップデートが入ると、Narrativesはその新鮮な情報を動的にバリュエーションに反映し、あなたの考えを常に最新で適切なものに保ちます。例えば、Sezzleの場合、ある投資家はユーザー数の伸びとマージンの拡大という強気の予測に基づき、150ドルという高いフェアバリューを自信を持って予想するかもしれません。

最終的に、NarrativesはSezzleのフェアバリューに対するあなたの見解と直近の価格との比較を示すことで、あなたがいつ行動を起こすべきかを決める手助けをし、あなたの投資決定をしっかりとコントロールできるようにします。

Sezzleにはまだストーリーがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sezzle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:SEZL

Advertisement