Advertisement

- もしあなたが、145ドル前後のYum!1株約145ドルのヤム・ブランズにはまだ価値があるのか、それとも上昇分の大半はすでに食いつぶしてしまったのか、疑問に思っているのはあなただけではない。それこそが、私たちがここで解き明かそうとしていることなのだ。

- 年初来で8.5%、過去1年で6.2%上昇しているにもかかわらず、株価は過去1週間で約3.8%、過去1ヶ月で約2.8%引き下げている。リスク選好度にもよるが、これは潜在的なチャンスとも警告のサインとも感じられる。

- 最近のヘッドラインは、Yum!ブランドは、長期的な成長を支えるために、世界的な足跡を拡大し、デジタル注文とデリバリー機能を強化し、資産の軽いフランチャイズに傾注するという戦略的推進に焦点を当てている。同時に、投資家は消費者の消費パターンの変化とファーストフード業界全体の競争圧力を咀嚼しており、これが最近のボラティリティの一端を説明する一助となっている。

- 我々のフレームワークでは、Yum!ブランズは現在、0/6のバリュエーション・チェッ ク・スコアとなっており、伝統的な指標では明らかに割安とは判断できないことを示唆している。次に、主なバリュエーション・アプローチについて説明し、最後に、株価の本当の価値についてより総合的に考える方法を紹介する。

Yum!Brandsのバリュエーション・チェックはわずか0/6である。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧いただきたい。

アプローチ1:Yum!ブランズの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、リスクと時間を反映する適切なレートを使用して、それらのキャッシュフローを現在に割り戻すことにより、企業の価値を推定する。

Yum!ブランズの場合、直近12ヶ月のフリーキャッシュフローは約15億8,000万ドルである。この2ステージのフリーキャッシュフロー・ツー・エクイティモデルで使用されているアナリストと外挿予測によると、キャッシュフローは2035年までにおよそ25億ドルに上昇し、2026年の18.9億ドル、2028年の23.5億ドル強といった予測年を含む経路をたどると見られている。それ以前の年数はアナリストの予測に基づくが、それ以降の年は、事業が成熟するにつれて成長が緩やかになることを想定したSimply Wall Stの外挿である。

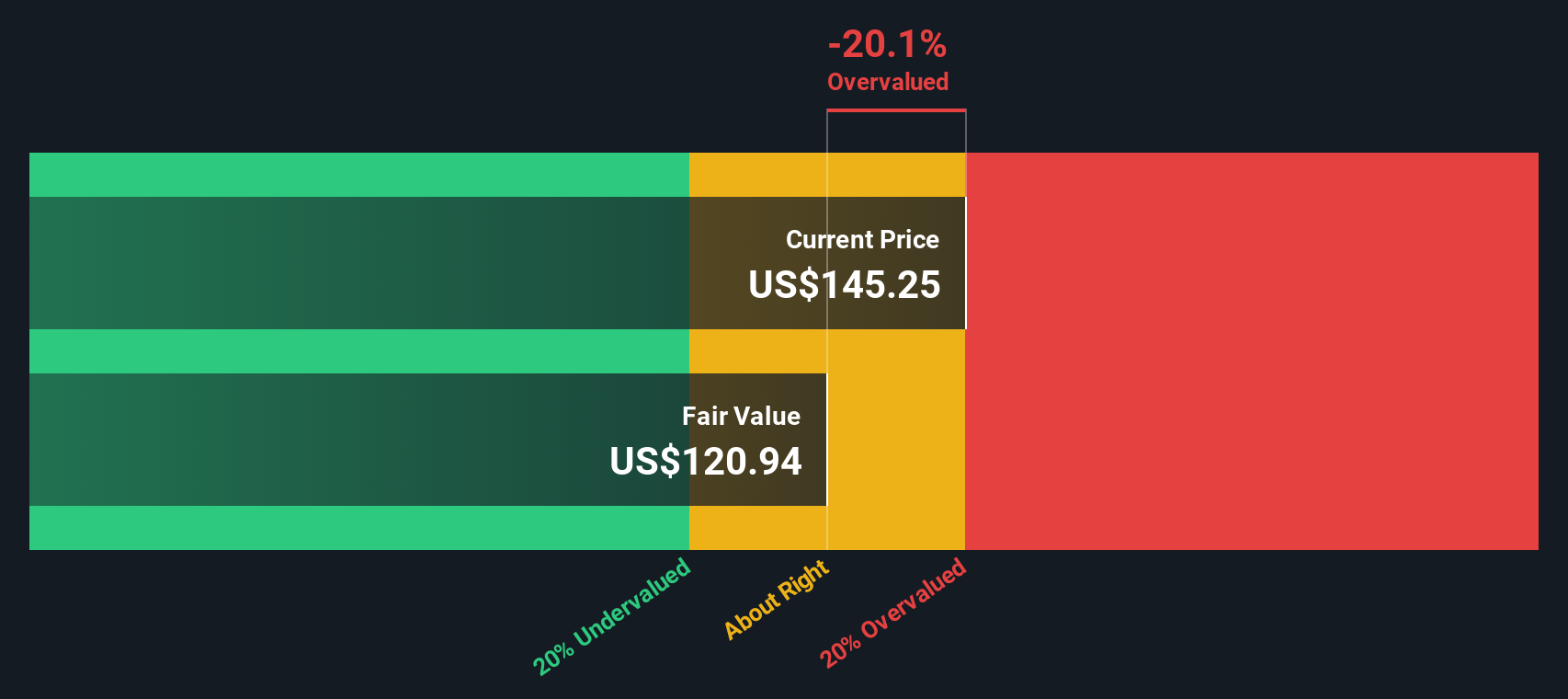

これらの予測キャッシュフローを今日まで割り戻すと、モデルは1株当たり約118.90ドルの本源的価値に到達する。現在の株価145ドル前後と比較すると、DCFは株価が約21.9%割高であることを示唆しており、投資家はモデル化されたキャッシュフローの見通しに対して顕著なプレミアムを支払っていることを示している。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析では、Yum!Brandsは21.9%割高である。905の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

Yum.Brandsの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください!Brandsのフェアバリューの詳細については、企業評価セクションをご覧ください。

アプローチ2:Yum!Brandsの価格対収益

Yum!Brandsのような収益性の高い成熟した企業にとって、株価収益率は、投資家が現在の収益1ドルに対して妥当な価格を支払っているかどうかを測る実用的な方法です。成長スピードの速い企業やリスクの低い企業は通常PEレシオが高く、成長スピードの遅い企業やリスクの高い企業は低い倍率で取引されるからだ。

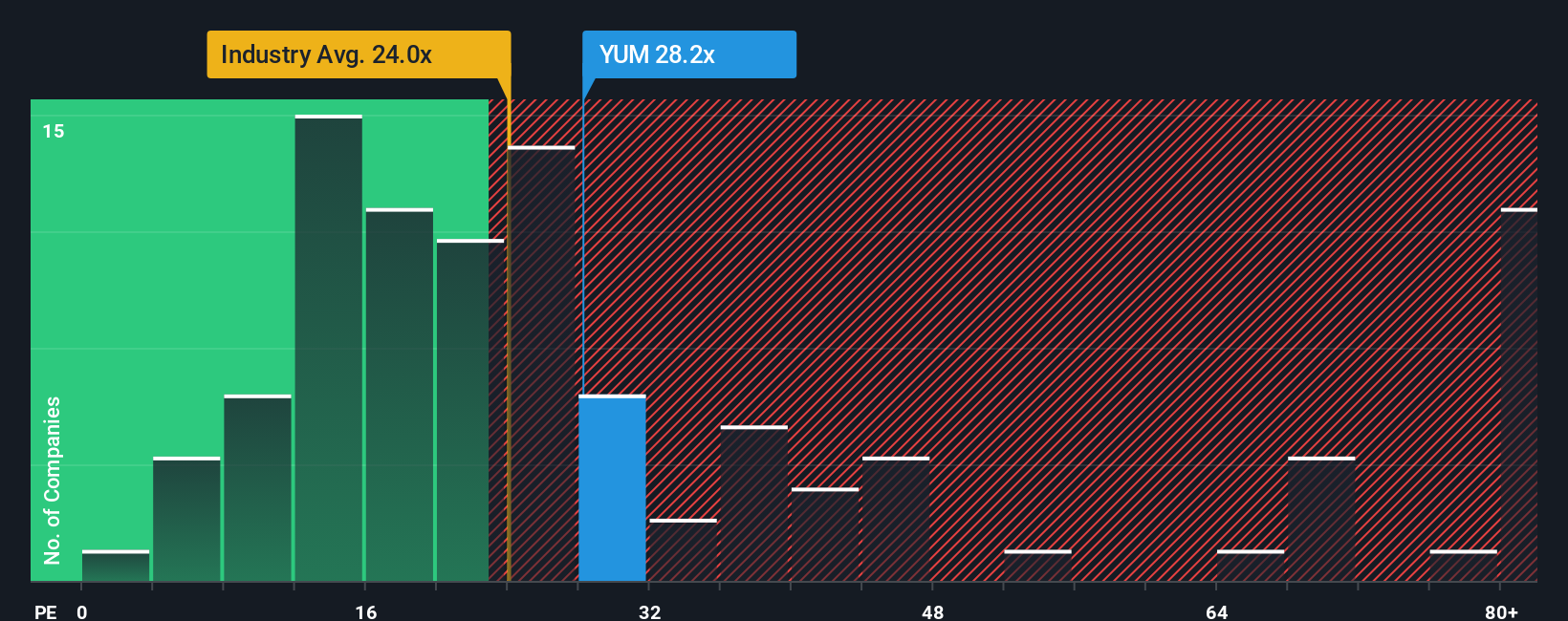

Yum!ブランズは現在、約27.8倍のPEで取引されており、ホスピタリティ業界の平均である約23.3倍と、同業他社の平均である約23.0倍を上回っている。このプレミアムは、投資家がすでに多くの競合他社よりも強い将来性や高い品質プロファイルを評価していることを示唆している。しかし、単純な同業他社比較や業界比較では、企業固有の重要な要因が見落とされる可能性があります。

シンプリー・ウォールStのYum!ブランズのフェア・レシオは26.3倍で、業績成長見通し、収益性、リスク・プロファイル、業界のポジショニング、時価総額を考慮した上で、妥当なPEがいくらになるかを独自に推定したものです。これらのファンダメンタルズをブレンドするため、フェア・レシオはヘッドラインだけの比較よりも有益な情報を提供することができる。フェア・レシオ26.3倍に対し株価は27.8倍と、この枠組みでは株価はやや割高と判断される。

結果割高

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1450社をご覧ください。

あなたの意思決定をアップグレード:Yum!ブランズの物語

先に、バリュエーションを理解するさらに良い方法があると述べた!Brandsのストーリーを、将来の収益、利益、マージン、そして最終的な公正価値の背後にある数字と結びつける簡単な方法をご紹介しましょう。

ナラティブとは、あなたが考える企業に対する個人的なストーリーのことで、事業の原動力となるものを明示し、それを財務予測に変換し、静的なPEやDCFのアウトプットを受け入れるのではなく、それが一株当たりの公正価値に何を意味するかを確認するものです。

シンプリー・ウォールストリートでは、数百万人の投資家が利用するコミュニティ・ページ内にナラティブがあり、あなた自身の公正価値と現在の市場価格を簡単に比較することができます!Brandsが買いか、ホールドか、あるいは売りかを、あなたの仮定に基づいて判断することができます。

ナラティブは、決算やピザハットやタコベルに関する重大ニュースなど、新しい情報がプラットフォームに流れ込むと更新されるため、あなたの評価観はリアルタイムで変化し、1株当たり142ドルに近い慎重な見方から185ドルに近い楽観的な見方まで、他の投資家と大きく異なる可能性があります。

Yum.Brandsのストーリーにはまだ続きがあると思いますか?ブランズにはまだ何かあると思いますか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Yum! Brands が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:YUM

Advertisement