Advertisement

- エクスペディア・グループが大暴騰した後もまだお買い得なのか、それともすでにバリュー・ストーリーを見逃しているのか、気になりませんか?この内訳では、市場が何を織り込み、何を見落としているのかについて説明する。

- 株価は先週1.9%、過去1ヶ月で21.7%上昇し、現在年初来で41.6%上昇している。

- 最近のヘッドラインは、エクスペディアがブランドとテクノロジー・プラットフォームの合理化を進めていること、さらに直接的な旅行需要やロイヤルティ会員の獲得を目的とした提携に焦点を当てている。これらの動きが相まって、エクスペディアのストーリーは、循環的なリバウンドストーリーから、より耐久性のある、プラットフォーム主導の旅行プレーヤーへとシフトしている。

- 現在、Simply Wall Stのバリュエーション・チェックでは、エクスペディア・グループの割安度は6点満点中4点となっており、最近の上昇の下にはバリュー・サポートがあることを示唆しているが、議論の余地もある。次に、様々なバリュエーション・アプローチがこの株についてどのような評価をしているかを説明し、その後、通常の倍率やモデルを超えた、より総合的な真価を考える方法を見ていく。

エクスペディア・グループは昨年、40.5%のリターンを達成した。ホスピタリティ業界の他の企業との比較を見てみましょう。

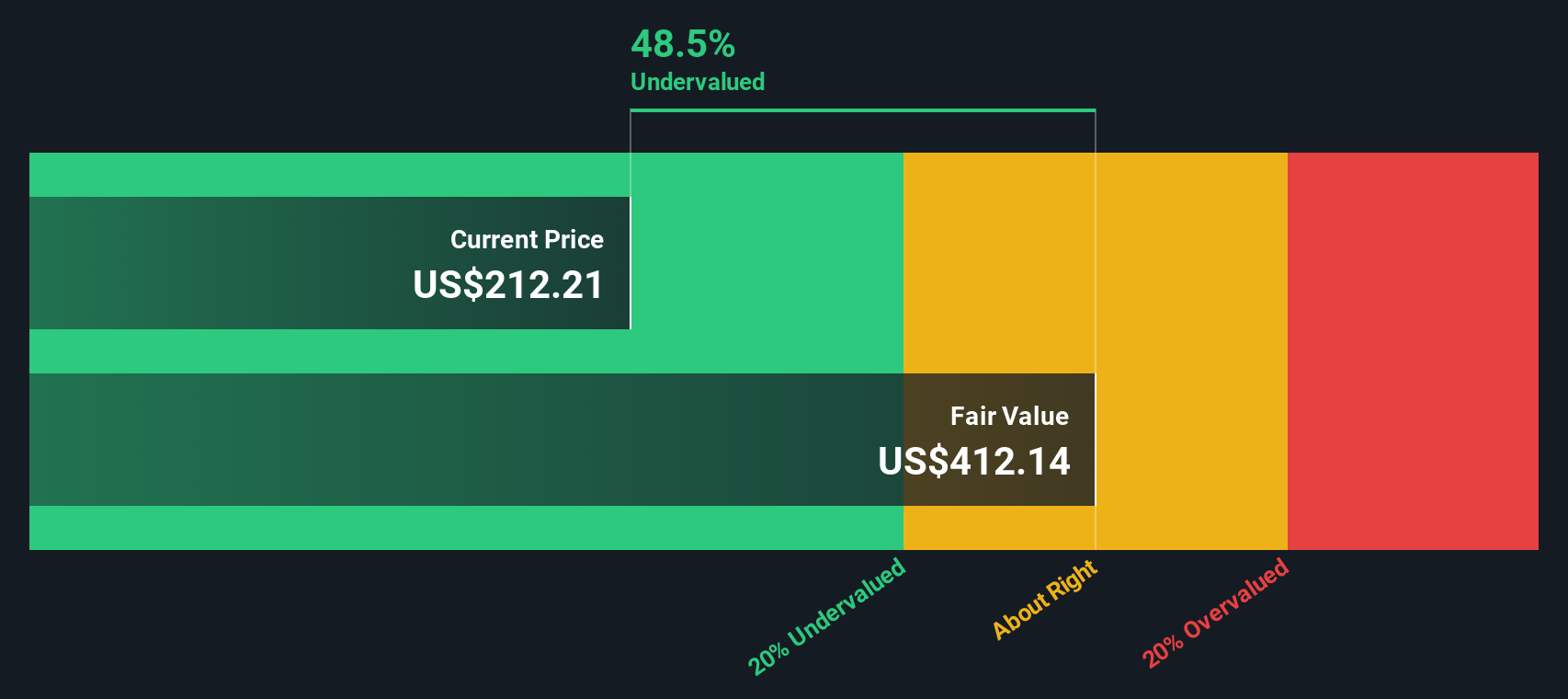

アプローチ1:エクスペディア・グループDCF分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、現在の事業の価値を推定します。エクスペディア・グループの場合、モデルは約29億ドルの直近12ヶ月のフリーキャッシュフローから開始し、今後数年間のアナリスト予測を使用し、シンプリー・ウォールセントの仮定を使用してさらに外挿します。

このモデルでは、プラットフォームが拡大しマージンが改善するにつれて、フリーキャッシュフローは2035年までに約49億ドルに達すると予測しています。これらの将来キャッシュフローを2ステージのフリーキャッシュフロー・トゥ・エクイティのフレームワークの下で集約し、割り引くと、本分析では1株当たり約521.63ドルの本源的価値が推定されます。

この DCF アウトプットによると、株価は現在の市場価格に対して約 49.7%過小評価されており、これはモデル化されたキャッシュ創出と成長プロフィールが現在の評価に十分に反映されていないことを示している。

結果UNDERVALUED (このDCFモデルによる)

当社のDCF (Discounted Cash Flow) 分析では、Expedia Group は49.7%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて921以上の割安株を発見してください。

エクスペディア・グループの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

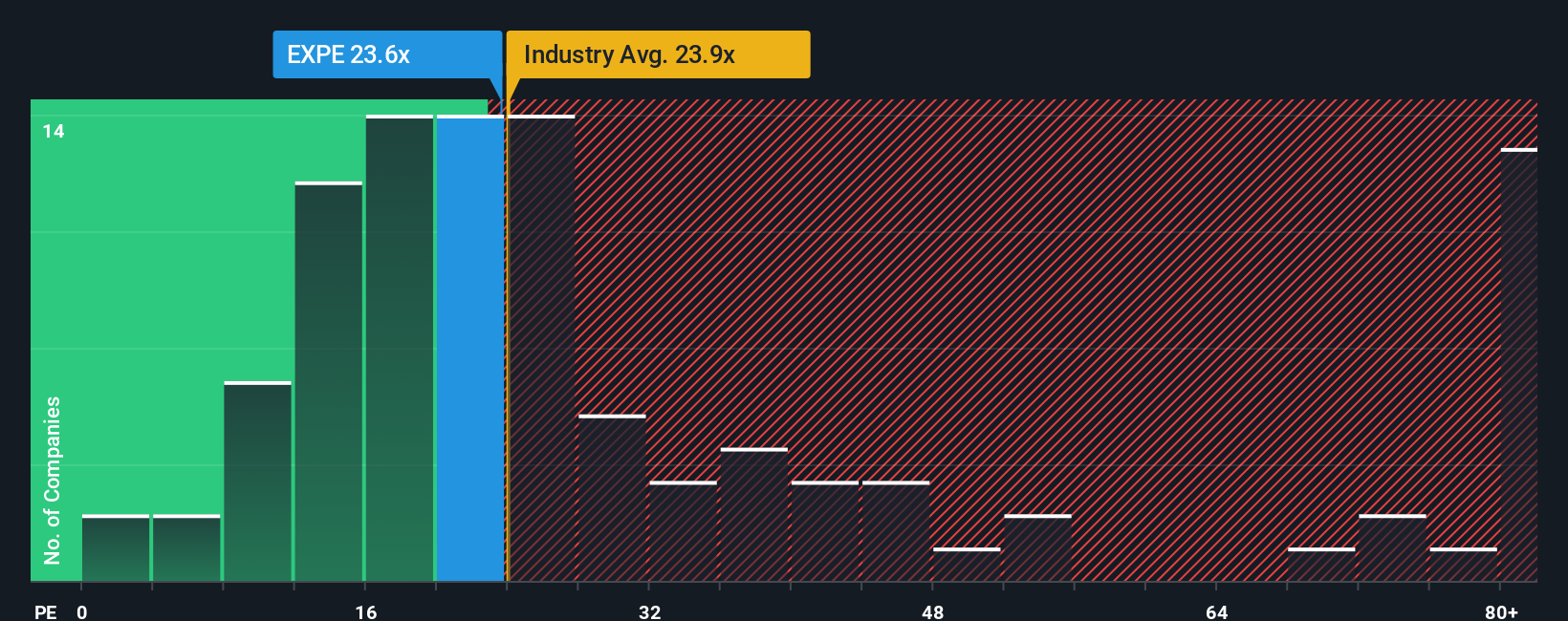

アプローチ2: エクスペディア・グループの価格と収益の比較

エクスペディア・グループのような収益性の高い事業の場合、株価収益率 (PE) は、投資家が現在の収益 1 ドルに対して現在いくら支払っても良いと考えているかを測る実用的な方法です。一般的に、期待される成長率が高いほど、また認識されるリスクが低いほど、その企業の通常のPE倍率または公正なPE倍率は高くなる傾向があります。

現在、エクスペディア・グループのPEは約23.17倍で、ホスピタリティ業界平均の約21.25倍を上回っているが、同業他社平均の27.93倍を下回っている。こうした身も蓋もない比較にとどまらず、シンプリー・ウォールStは、エクスペディア・グループの独自のフェア・レシオを29.64倍と推定しています。このフェア・レシオは、具体的な収益成長見通し、リスク・プロファイル、収益性、業界のポジショニング、時価総額を反映しています。

このフェア・レシオは、平均的な旅行株と同じように取引されるべきと仮定するのではなく、同社独自のファンダメンタルズを調整するため、単純な業界や同業他社のベンチマークよりも調整されています。現在のPE23.17倍とフェア・レシオ29.64倍を比較すると、収益倍率ベースでは、エクスペディア・グループは依然として割安であることがわかる。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1439社をご覧ください。

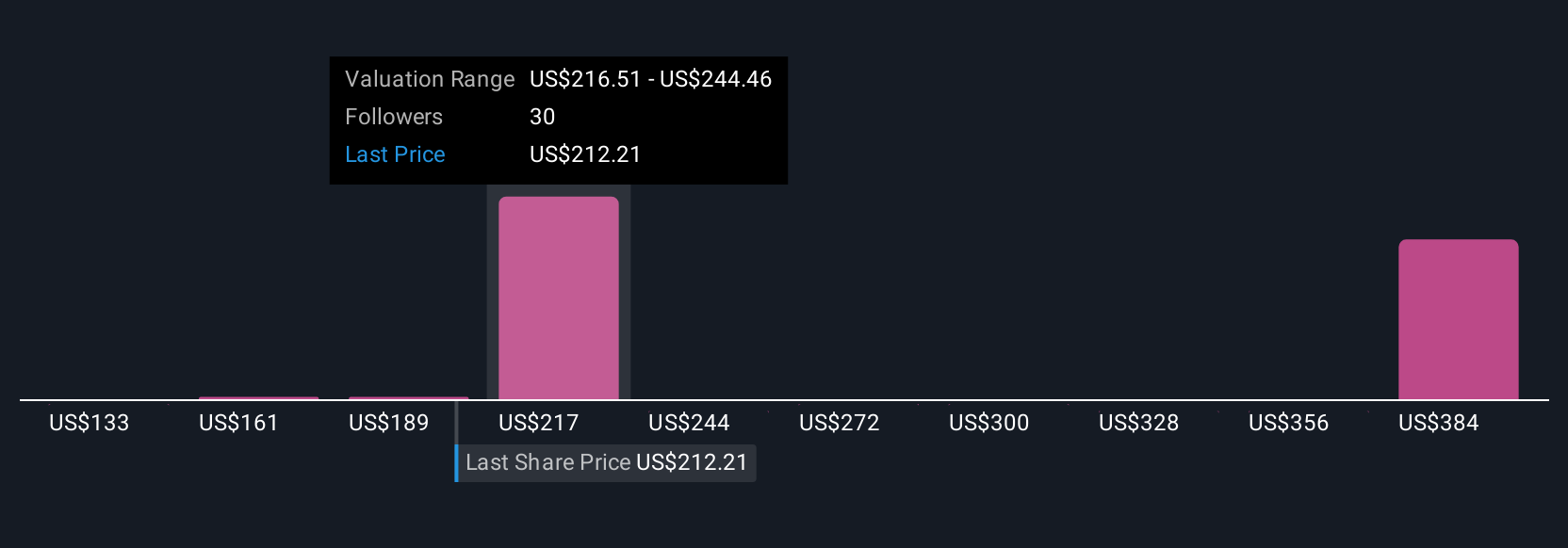

意思決定をアップグレード:エクスペディア・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティページにある、数字の背後にあるストーリーを語ることができるシンプルなフレームワーク、ナラティブをご紹介しましょう。エクスペディア・グループの将来の収益、利益、マージンに関するあなたの見解を、具体的な予測とフェアバリューの見積もりにリンクさせ、そのフェアバリューと今日の株価を比較して、買うか、保有するか、売るかを決めることができます。新しいニュース、業績、ガイダンスが届くと、あなたのNarrativeは自動的に更新されます。例えば、強気な投資家なら、国際的な事業展開の加速、AIによる効率化、アナリストの高い目標株価290ドル近辺のフェアバリューを軸にナラティブを作成するかもしれない。より慎重な投資家であれば、AIによる競争圧力、米国での需要減退、168ドル近辺の下限に近いフェアバリューに焦点を当てたNarrativeを作成するかもしれない。どちらの投資家も、ストーリーを数字とダイナミックなバリュエーションシグナルに変換するために同じツールを使うことになる。

エクスペディア・グループのストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Expedia Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:EXPE

Advertisement