Advertisement

- Airbnbはお買い得なのか、それとも割高なのか?あなたは一人ではありません。Airbnbの評価にとって何が本当に重要なのかを説明しよう。

- Airbnbの株価は先週2.2%上昇したが、月間では7.7%、累計では11.2%下落している。これは投資家心理の変化とリスクの進化を反映している。

- 最近のニュースでは、旅行需要の変化と新たな競争が浮き彫りになり、アナリストや投資家の間で話題になっている。同時に、主要都市における規制の変更により、同社の事業環境は引き続き厳しい状況にある。

- 当社のバリュエーション・スコアカードでは、Airbnbの割安度は6点満点中4点。これは、バリューを求める投資家にとって強力な候補となる。次に、この数字に到達した理由と、この記事の最後までにAirbnbの真の価値を判断するさらに洞察力のある方法があるかもしれない理由を掘り下げてみよう。

Airbnbの昨年1年間のリターン-14.2%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:Airbnbの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、その企業の株式の価値を推定します。この方法は、投資家が現在の株価が長期的な収益の可能性を公正に反映しているかどうかを判断するのに役立ちます。

Airbnbの場合、DCFモデルは46億ドルと報告された最新のフリーキャッシュフローから始まります。アナリストは数年先まで見通した推定値を提示し、時間の経過に伴うキャッシュフローの成長を予測する。2029年までにAirbnbのフリーキャッシュフローは約72億ドルに達すると予測され、将来は業界と企業の成長トレンドに基づいて推定される。

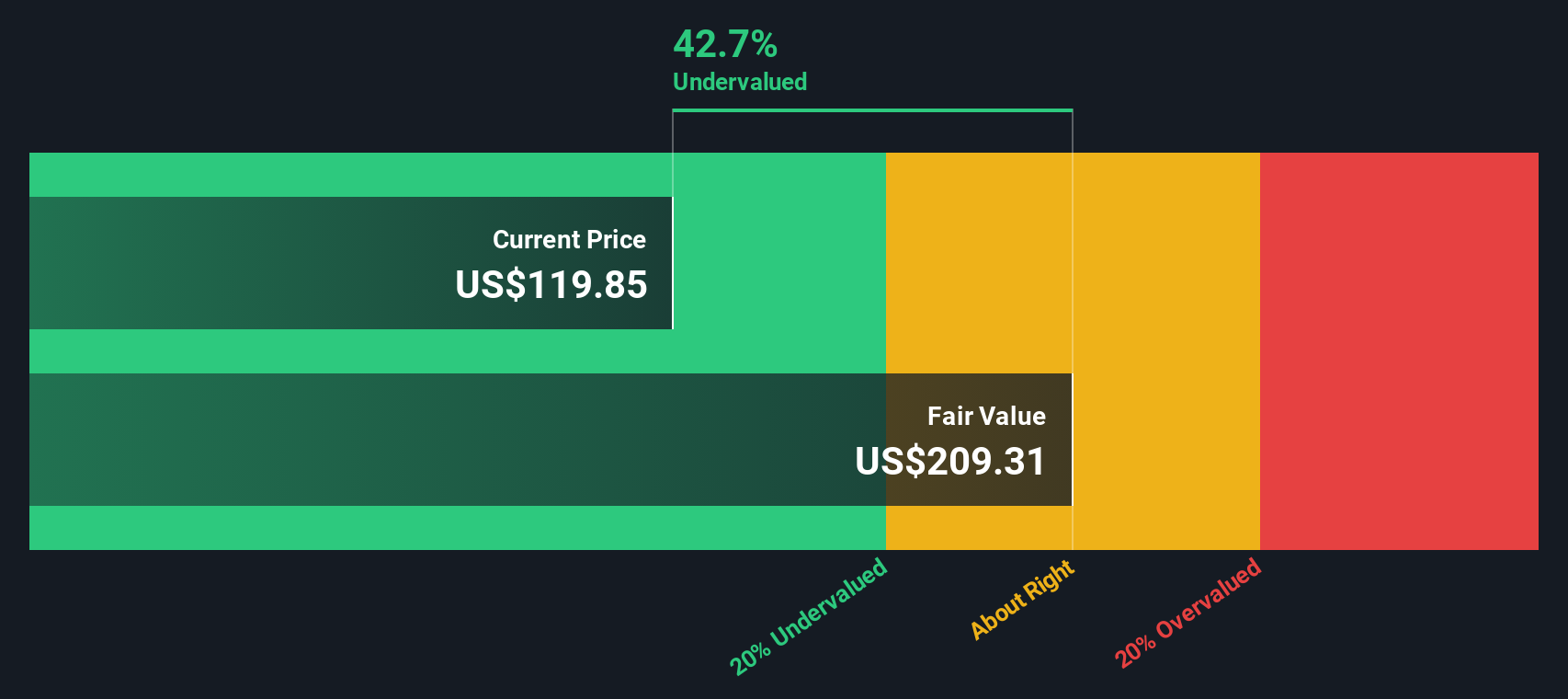

これらの予測を用いて、DCF分析では1株当たり236.03ドルの本源的価値を算出した。現在の株価と比較すると、モデルはAirbnbが50.5%の大幅なディスカウントで取引されている可能性を示唆している。これは、予想される長期的なキャッシュ創出に基づいて、株価が過小評価されている可能性があることを示している。

結果割安

当社の割引キャッシュフロー(DCF)分析は、Airbnbが50.5%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて923以上の割安株を発見してください。

Airbnbのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:Airbnb価格対収益

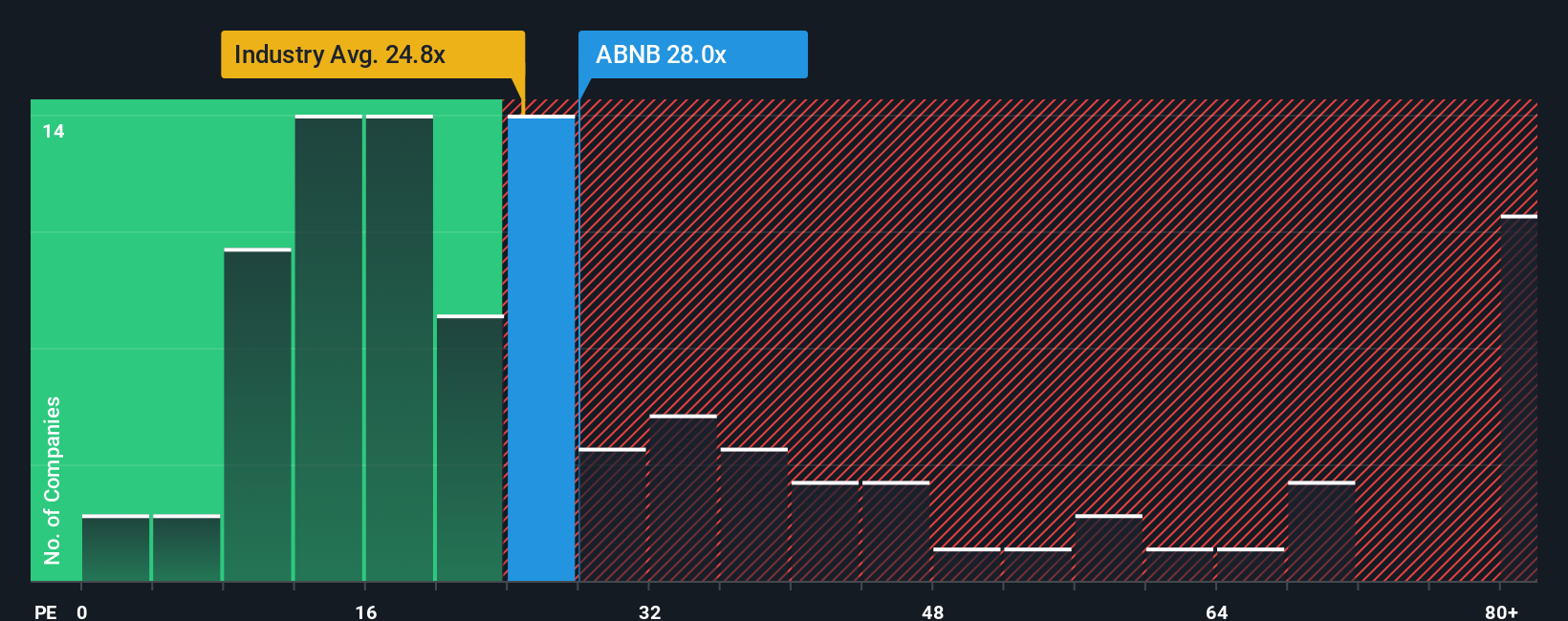

Airbnbのような収益性の高い企業を評価する場合、株価収益率(PE)が特に有効です。この指標は、株価を1株当たり利益で割ったもので、投資家は会社の利益1ドルに対していくら支払っているかを簡単に把握することができます。この指標は、市場の予想と実際の業績の両方を1つの数値に混ぜ合わせることができるため、安定した利益を生み出している企業に広く利用されている。

しかし、何をもって「正常な」または「公正な」PEレシオとするかは、成長とリスクによって変化する。急成長している企業やリスクの少ない企業は一般的にPEが高く、成長が鈍化している企業や不確実性の高い企業はPEが低くなる。参考までに、Airbnbは現在26.9倍のPEレシオで取引されている。ホスピタリティ業界の平均は21.4倍、同業他社の平均は30.1倍です。これは、Airbnbがより広い業界センチメントと投資家が最も近い競合他社に支払うことを望んでいる価格の間にしっかりと配置されます。

Simply Wall Stは、各企業の「フェア・レシオ」を算出しており、Airbnbのそれは29.6倍である。同業他社や業界との単純な比較とは異なり、この独自の数値は、期待収益成長率、リスクプロファイル、利益率、時価総額、セクターのトレンドを織り込んでいる。つまり、市場や同業他社の倍率が揺れ動いたとしても、Airbnbがどの程度の価格で取引されるのが妥当なのか、より調整された見解を提供するものだ。

Airbnbの実際のPEが26.9倍、フェア・レシオが29.6倍であることを考えると、Airbnbの株式価値はほぼ適正であり、同社のユニークな特性と市場環境に最も合致した数値をわずかに下回って取引されている。

結果ほぼ妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1439社をご覧ください。

意思決定をアップグレードAirbnbの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するあなた自身の視点や「物語」のことだ。Airbnbの運営方法、市場の動向、将来への期待など、あなたが信じることを財務予測や公正価値の見積もりへと結びつける方法です。標準的な比率やアナリストの目標値だけに頼るのではなく、Narrativesはあなたの洞察を将来の収益、利益率、割引率などの具体的な数字と結びつけることで、企業価値に対するあなたの見解の原動力を明確にすることができます。

ナラティブは、世界中の何百万人もの投資家に利用されているSimply Wall Stのコミュニティページで誰でも利用でき、バックグラウンドに関係なくアプローチできるように設計されています。これらのツールは、算出されたフェアバリューを現在の市場価格と自動的に比較することで、売買のタイミングについて、よりスマートで自信に満ちた決断を下すのに役立ちます。ナラティブは、ニュースや業績が発表されるとリアルタイムで更新されるため、あなたの見解は常に最新のものとなります。

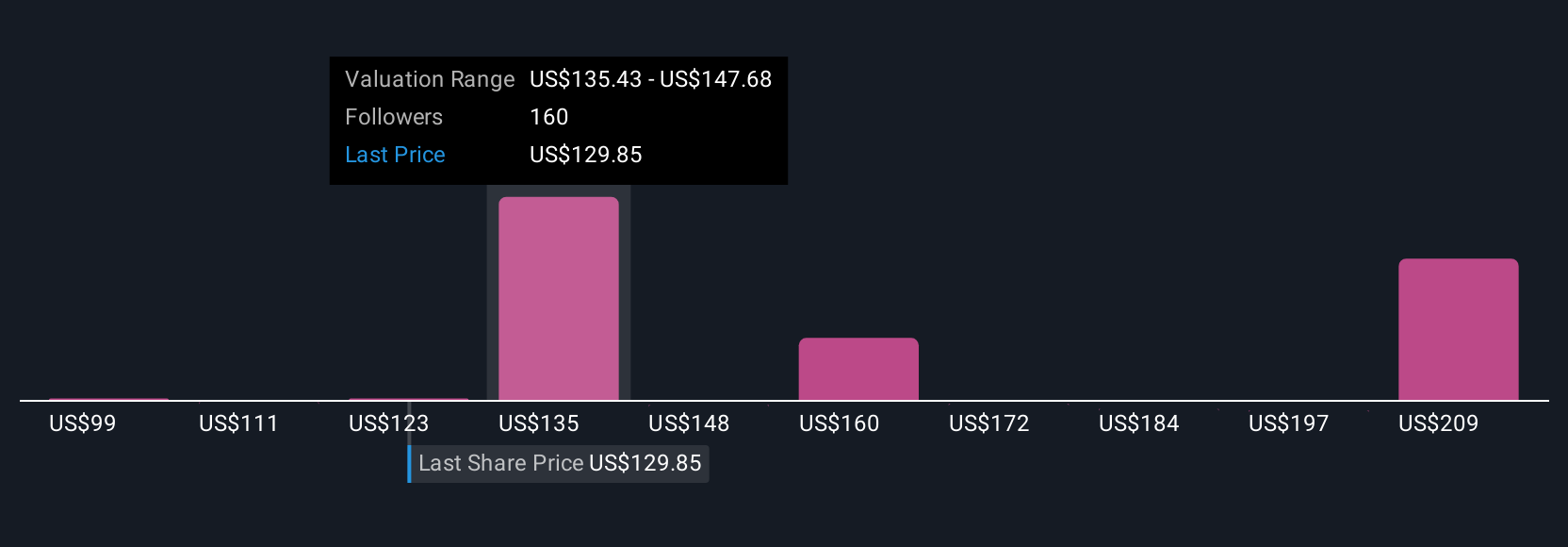

例えば、Airbnbの国際的な成長、製品の改善、収益性の拡大を評価し、フェアバリューを181ドル付近と見積もる投資家もいます。また、規制リスクや米国の勢いの減速に注目し、独自の仮定と予測に基づいて98ドル近くに設定する投資家もいます。

Airbnbにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Airbnb が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ABNB

Advertisement