Advertisement

- クローガーが今日の価格でまだ賢い買い手なのか、それとも上昇のほとんどはすでに織り込み済みなのか。ここでは、このスーパーマーケットの重鎮がまだ価値を提供しているかどうかについての数字の内訳を説明する。

- 株価は3年で42.2%、5年で125.1%上昇し、長期的には堅実な実績を残しているにもかかわらず、短期的なリターンは冷え込んでいる。

- 最近の動きは、買収したバナーの継続的な統合、バリュー重視の食料品店への消費支出のシフト、米国における大手スーパーマーケットの統合をめぐる規制上の注目によって形成されている。これらの要因が相まって、投資家はクローガーの回復力、価格決定力、長期的な成長余地を再評価している。

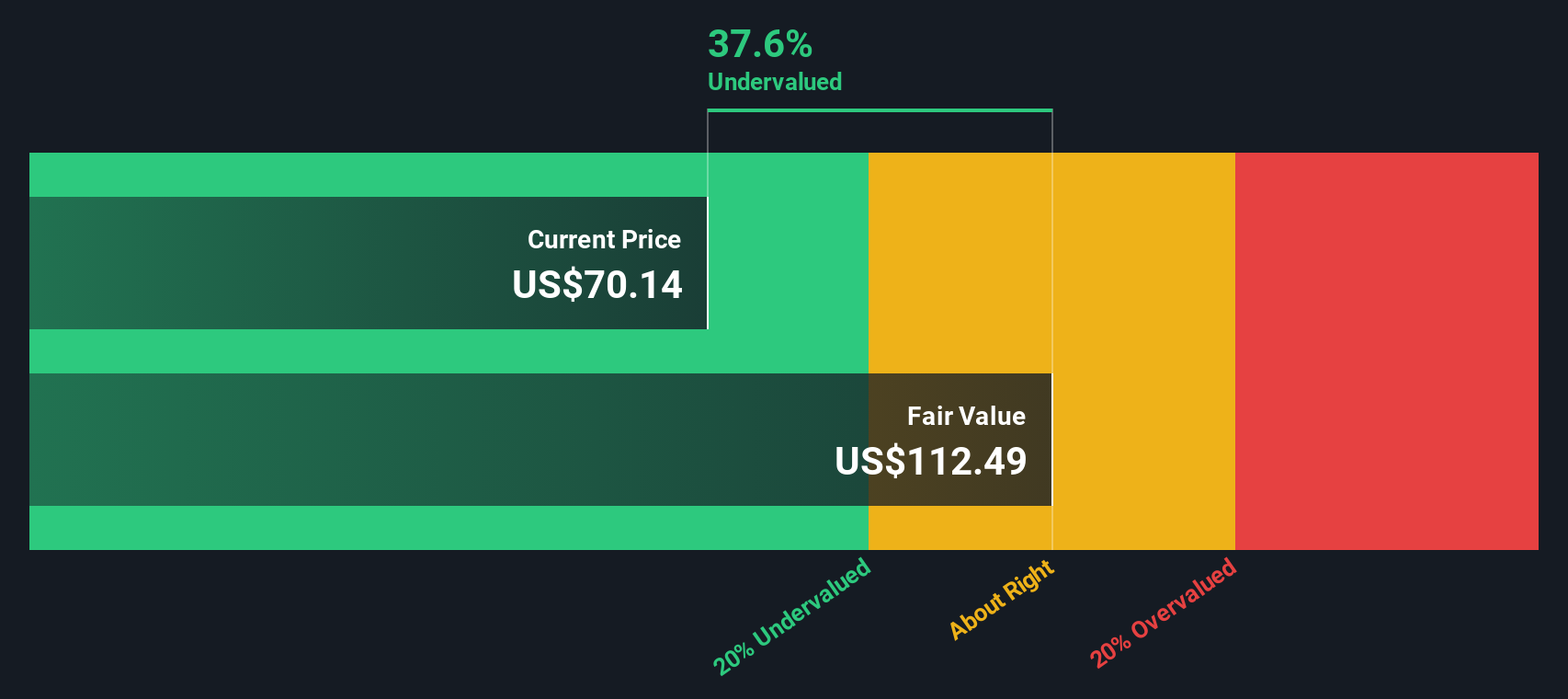

- クローガーは現在、バリュエーション・チェックで6/6の高得点を獲得しており、本分析で使用したあらゆる指標において割安であることを示唆している。次に、これらのアプローチを通してその理由を説明し、最後にこの銘柄にとって「フェアバリュー」とは何かを考える、よりニュアンスの異なる方法を紹介する。

クローガー社の昨年1年間のリターン6.1%が同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:クローガー割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)とは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在の価値に割り戻すことで、企業の価値を推定するものである。

クローガーの場合、直近12ヶ月のフリーキャッシュフローは約22億ドルである。アナリストや外挿予測によれば、このフリー・キャッシュフローは今後10年間で約35億ドルに増加し、中期的には効率向上と規模の拡大による恩恵が顕著になると見られている。シンプリー・ウォールストリートは、今後数年間のアナリスト予想と、それ以降のより保守的で徐々に鈍化する成長前提を組み合わせた2ステージのフリー・キャッシュフロー対株式モデルを使用している。

これらの将来キャッシュフローを割り戻すと、モデルは1株当たり約88.27ドルの本源的価値に到達する。これは、クローガーが推定公正価値に対して約28.5%のディスカウントで取引されていることを意味し、現在の市場価格が予測キャッシュ・ジェネレーションを完全に反映していないことを示唆している。

結果割安ではない

当社の割引キャッシュフロー(DCF)分析では、クローガーは28.5%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく912の割安銘柄を発見してください。

Krogerのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

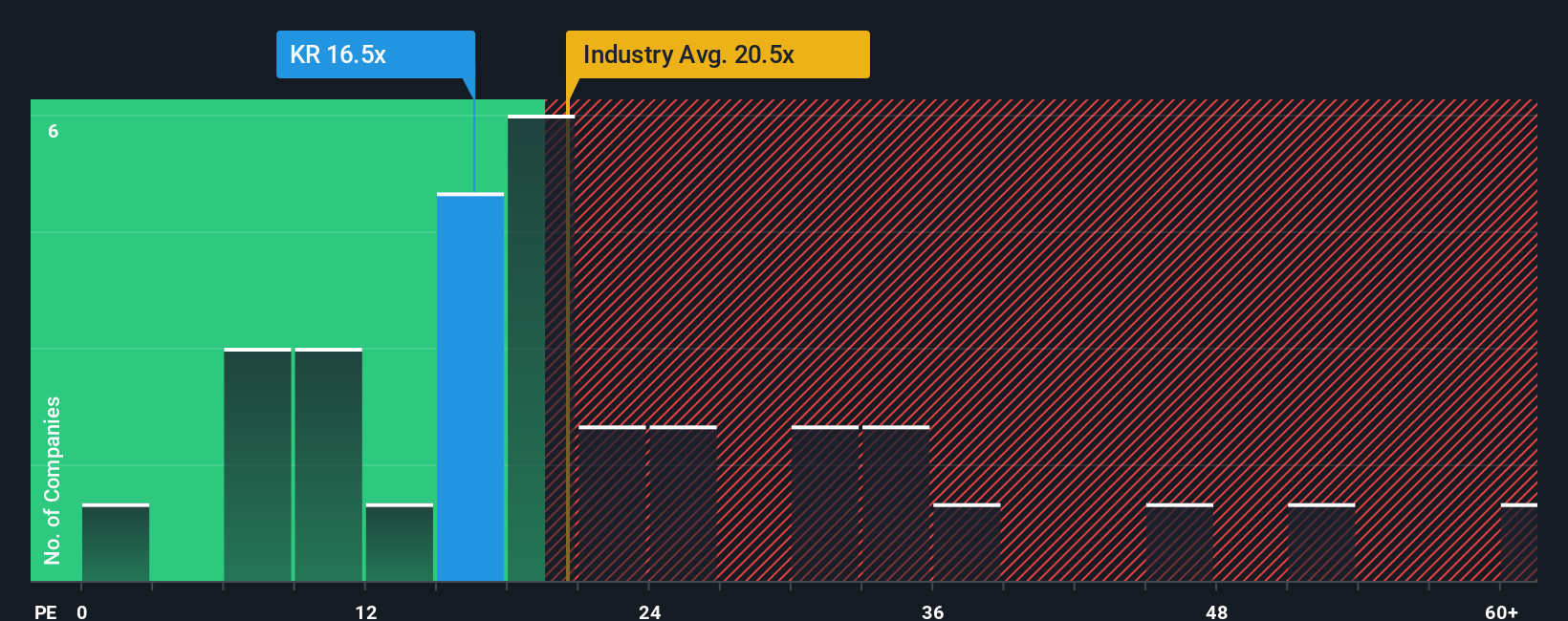

アプローチ2:クローガー価格対収益

クローガー社のような確立された高収益企業の場合、株価収益率(PE)は、投資家が現在の利益1ドルに対して現在いくら支払っても良いと考えているかを測る簡単な方法です。一般的に、成長が速く、リスクが低いと判断される企業ほどPEが高くなり、成長が遅く、不確実性が高い企業ほど、より低い、より保守的な倍率が適用される。

クローガーは現在、PE約15.46倍で取引されており、広範な消費者小売業の業界平均約20.70倍を下回り、同業他社グループの平均21.13倍も下回っている。シンプリー・ウォールストリートは、フェア・レシオを22.63倍と見積もっている。これは、クローガーがその収益成長プロフ ァイル、マージン、リスク特性、規模、業界ポジショニングを考慮し て合理的に取引できるPEである。このため、同業他社やセクターとの単純な比較よりも、より適切なベンチマークとなる。このベンチマークは、急成長企業や低成長企業、リスクレベルが大きく異なる企業によって歪められる可能性がある。

クローガーの現在のPE15.46倍とフェア・レシオ22.63倍を比較すると、市場はそのファンダメンタルズが正当化しうる値に対して有意義なディスカウントを適用していることがわかる。

結果割安ではない

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

意思決定をアップグレード:クローガーの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、クローガーの将来に対するあなたの見方を、その公正価値の背後にある数字と結びつける簡単な方法、ナラティブを紹介しよう。ナラティブとは、あなたが考える会社のストーリーのことで、収益、利益、マージンがどのように変化するかを明示し、そのストーリーを財務予測とフェアバリュー予想に結びつけるものです。何百万人もの投資家に利用されているシンプリー・ウォールセントのコミュニティ・ページでは、ナラティブは、定性的な見解を定量的な仮定に変えるのに役立つ簡単なガイド付きツールです。ナラティブはまた、業績、ニュース、規制当局の決定など新しい情報が入ってくると動的に更新されるため、あなたの論旨は事実とともに進化することができる。例えば、クローガーの場合、あるシナリオはアナリスト予想の高い方に傾き、潜在的な価値を85ドル前後と見るかもしれません。一方、より慎重なシナリオは、eコマースの収益性やマージン圧力への懸念を反映し、63ドル近くに軸足を置くかもしれません。

クローガーにはまだ何かあると思いますか?私たちのコミュニティーにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kroger が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:KR

Advertisement