Advertisement

- 1株173ドル前後のウェイスト・コネクションズが、長期的なバリュー・チャンスを静かに設定しているのか、それとも簡単に儲けられるチャンスはすでに終わっているのか、疑問に思っていませんか?この内訳は、明確な、評価に焦点を当てた答えを与えるために設計されています。

- 株価は先週2.1%下落したが、30日間では2.7%、年初来では2.0%上昇している。長い目で見れば、昨年1年間で8.3%下落したにもかかわらず、3年間で26.0%、5年間で76.2%の上昇と、より強力な複利ストーリーを示している。

- 最近の取引は、マクロ的な不確実性を回避するための防衛手段として、安定的でキャッシュ創出力のある廃棄物・リサイクル事業への投資家の継続的な関心によって形成されてきた。同時に、環境インフラ支出や地方自治体の契約に関する見出しは、新しいルートを獲得し、効率的に統合する能力があると見られる事業者への期待を高めている。

- ウェイスト・コネクションズのバリュエーション・スコアは1/6である。次に、DCF、マルチプル、キャッシュフロー・ベースのアプローチについて説明し、最後に、このバリュエーションが長期投資家にとってどのような意味を持つかについて、よりニュアンスの異なる考え方を紹介する。

Waste Connectionsのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:Waste Connectionsの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、事業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在のドルに割り戻すことで、事業の価値を推定します。Waste Connectionsの場合、モデルは直近12ヶ月のフリーキャッシュフロー約13.1億ドルから始まり、今後数年間のアナリスト予測を使用し、さらにSimply Wall Stの仮定を使用してこれらの傾向を拡張します。

これに基づき、フリー・キャッシュ・フローは、同社がルート密度と価格設定を拡大し続けるにつれて、2035年までに約24億8,000万ドルまで増加し、キャッシュ・フローは時間の経過とともに徐々に複利化すると予測される。これらの将来キャッシュフローは、2段階のフリー・キャッシュフロー対自己資本のフレームワークを使用して、1株当たり約198.63ドルの本源的価値の見積もりを得るために割り戻される。

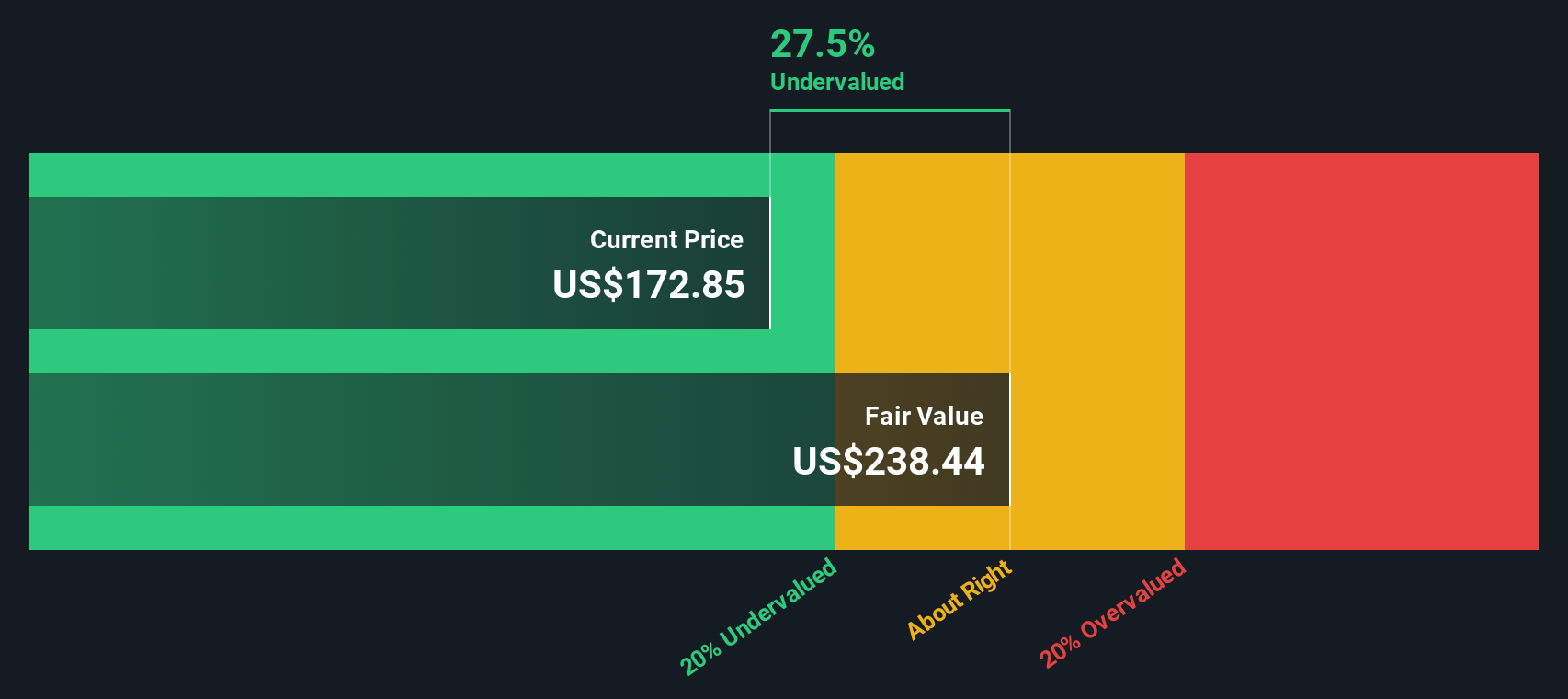

株価は最近173ドル前後で取引されており、DCFの出力は、Waste Connectionsがこの本源的価値の推定値より約12.8%低く評価されていることを示している。この差は、短期的な収益変動よりもキャッシュフローの軌跡に重きを置く投資家にとって、潜在的な安全マージンを示唆している。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Waste Connectionsは12.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて909以上の割安銘柄を発見してください。

Waste Connectionsの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: Waste Connectionsの価格と収益の比較

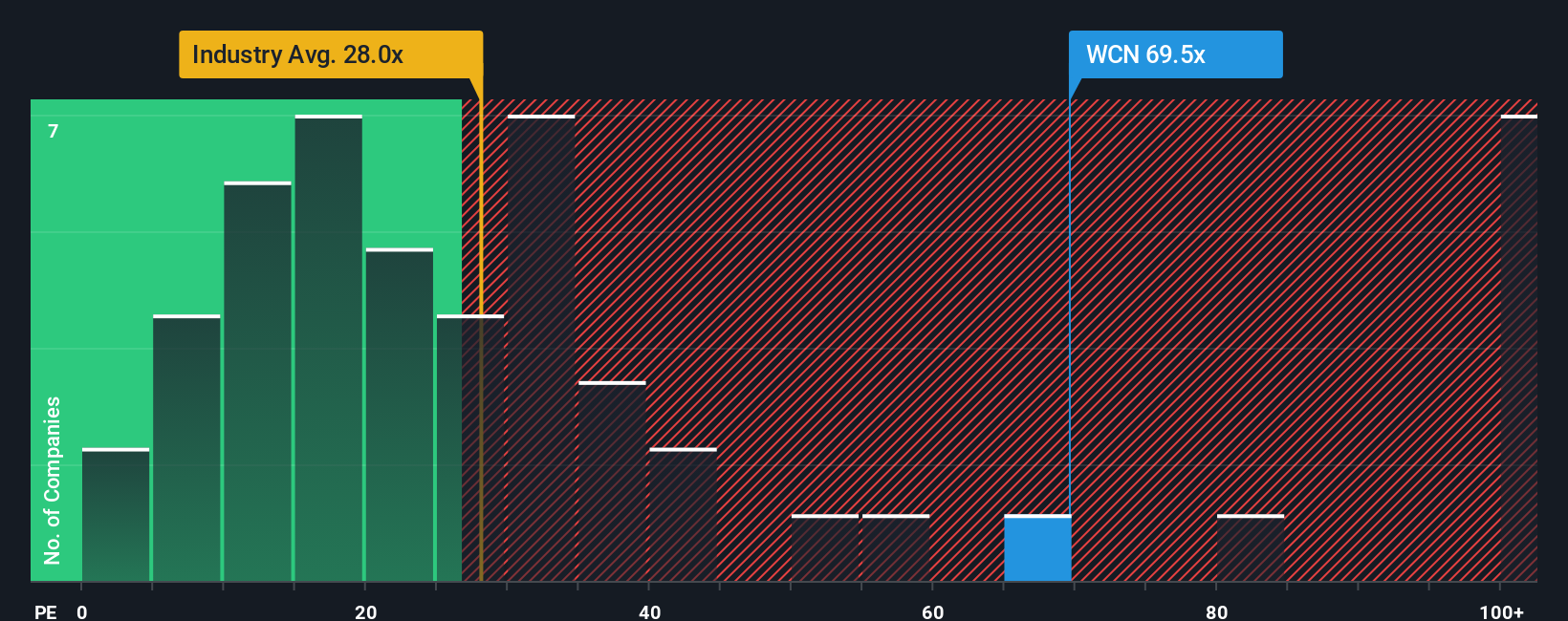

Waste Connectionsのような収益性の高い成熟した企業にとって、株価収益率は、投資家が支払う金額と企業が現在生み出している利益とが直接リンクしているため、バリュエーションを判断する実用的な方法です。

一般的に、成長スピードが速くリスクの低い企業はPE倍率が高く取引される傾向がある一方、成長スピードが遅い企業や不確実性の高い企業は倍率を引き下げる可能性がある。ウェイスト・コネクションズは現在、約71.29倍の利益で取引されており、商業サービス業界平均の約23.02倍を大きく上回り、上場同業他社平均の約37.38倍を上回っている。これは、市場がすでに強力な耐久性と成長を織り込んでいることを示唆している。

シンプリー・ウォールストリートは、収益成長見通し、収益性、業種、時価総額、リスクプロファイルを考慮した上で、ある銘柄がどの程度のPE倍率を獲得できるかを推定する「フェア・レシオ」のフレームワークを採用している。これは、すべての事業者が同じ倍率に値すると仮定するのではなく、Waste Connectionsの特定の強みとリスク要因を調整するため、単純な同業他社やセクターの比較よりも有益である可能性があります。これに基づくと、Waste Connectionsのフェア・レシオは約35.48倍となり、現在の71.29倍を大きく下回る。従って、収益倍率ベースでは割高と判断される。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:廃棄物コネクションの物語を選ぼう

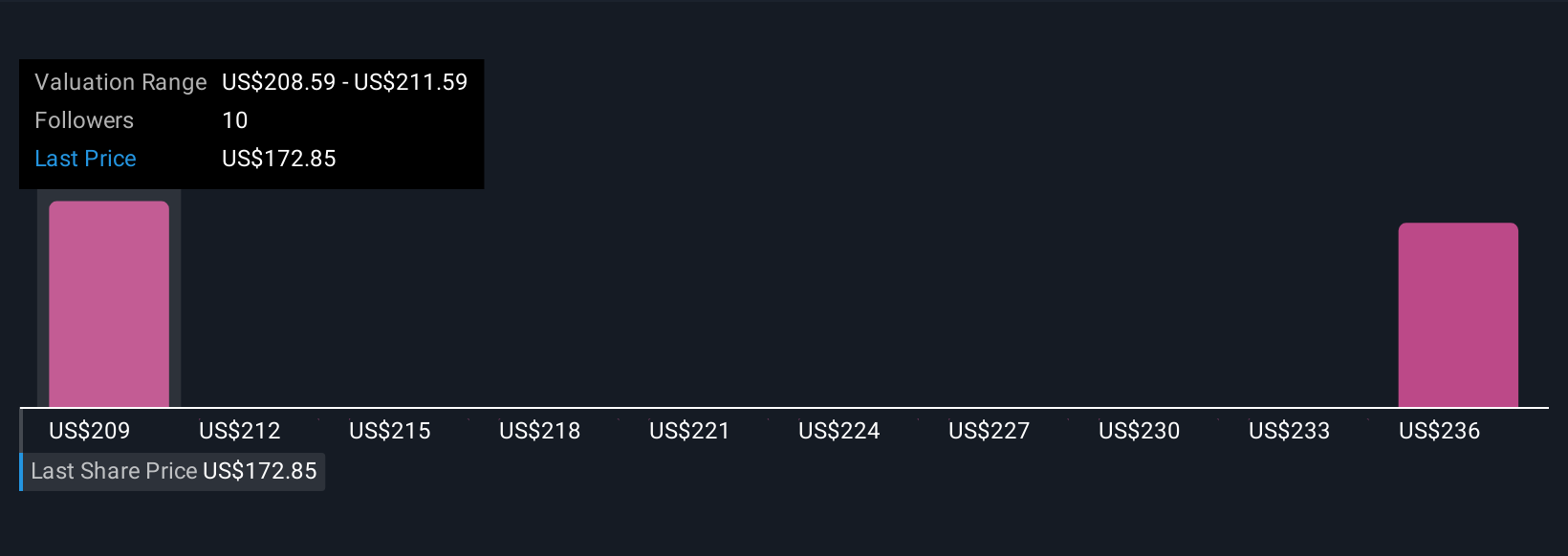

先に、バリュエーションを理解するさらに良い方法があると述べた。これは、あなたが考えるWaste Connectionsのビジネスストーリーを、あなたが気になる数字と結びつけるシンプルな方法です。これは、将来の収益、利益、マージンに関するあなたの仮定を財務予測に変え、その予測をフェアバリューにリンクさせ、今日の価格と比較することで、買うか、保有するか、売るかを考えるのに役立ちます。これらすべては、Simply Wall Stのコミュニティ・ページにある使いやすいツールの中で行われ、新しいニュースや業績が届くと自動的に更新されます。例えば、Waste Connectionsのシナリオの1つは、強力な買収によるマージン拡大を想定し、より強気なアナリストのターゲットである約227ドル付近のフェアバリューをサポートするかもしれない。また、天候、コモディティ、統合リスクに焦点を当てた、より慎重なNarrativeは、弱気の150ドル近くに固定するかもしれない。このように、同じ会社のストーリーを異なる視点から見ることで、まったく異なるバリュエーションが正当化されることを一度に知ることができ、どのシナリオが、そしてどのフェアバリューと価格のギャップが、自分の信念とリスク許容度に最もマッチするかを素早く確認することができる。

Waste Connectionsのストーリーにはまだ続きがあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Waste Connections が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:WCN

Advertisement