Advertisement

- 今がEquifaxを買う、保有する、あるいは避けるのに適切な時期なのかどうか、考えたことはあるだろうか。その真価について、数字と最近の出来事から見えてくることを掘り下げてみよう。

- Equifaxの株価は最近、大きく変動している。株価は今週9.7%下落し、先月は16.8%下落、年初来では15.9%下落している。過去1年間では19.6%の下落である。さらに振り返ると、3年間で32.2%、5年間で45.8%の累積利益があった。

- 最近、信用調査機関に影響を及ぼす新たな規制当局の調査やデータ・プライバシーの取り組みが報道され、市場のセンチメントは変化した。監督強化に関する議論は、短期的なボラティリティを生み出し、投資家にこのセクターの強力なコンプライアンスとイノベーションに細心の注意を払うよう促した。

- エクイファックスのバリュエーション・チェックでは、割安度は6点満点中3点でした。その意味するところを、いくつかの伝統的なアプローチを用いて見ていきますが、この記事の最後には、真の価値を評価するためのよりスマートな方法も探りますので、お付き合いください。

Equifaxの過去1年間の-19.6%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:Equifaxの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで、企業の本質的価値を推定します。その目的は、数年後にどれだけのキャッシュを生み出すと予想されるかに基づいて、企業の本当の価値を判断することです。

Equifaxの場合、現在のフリーキャッシュフローは8億9,195万ドルです。アナリストは、2029年までに年間フリーキャッシュフローが18億1000万ドルに達すると予測しています。DCFモデルでは、最初の5年間はアナリストの直接推定を使用し、それ以降は保守的なレートを使用してさらなる成長を外挿します。

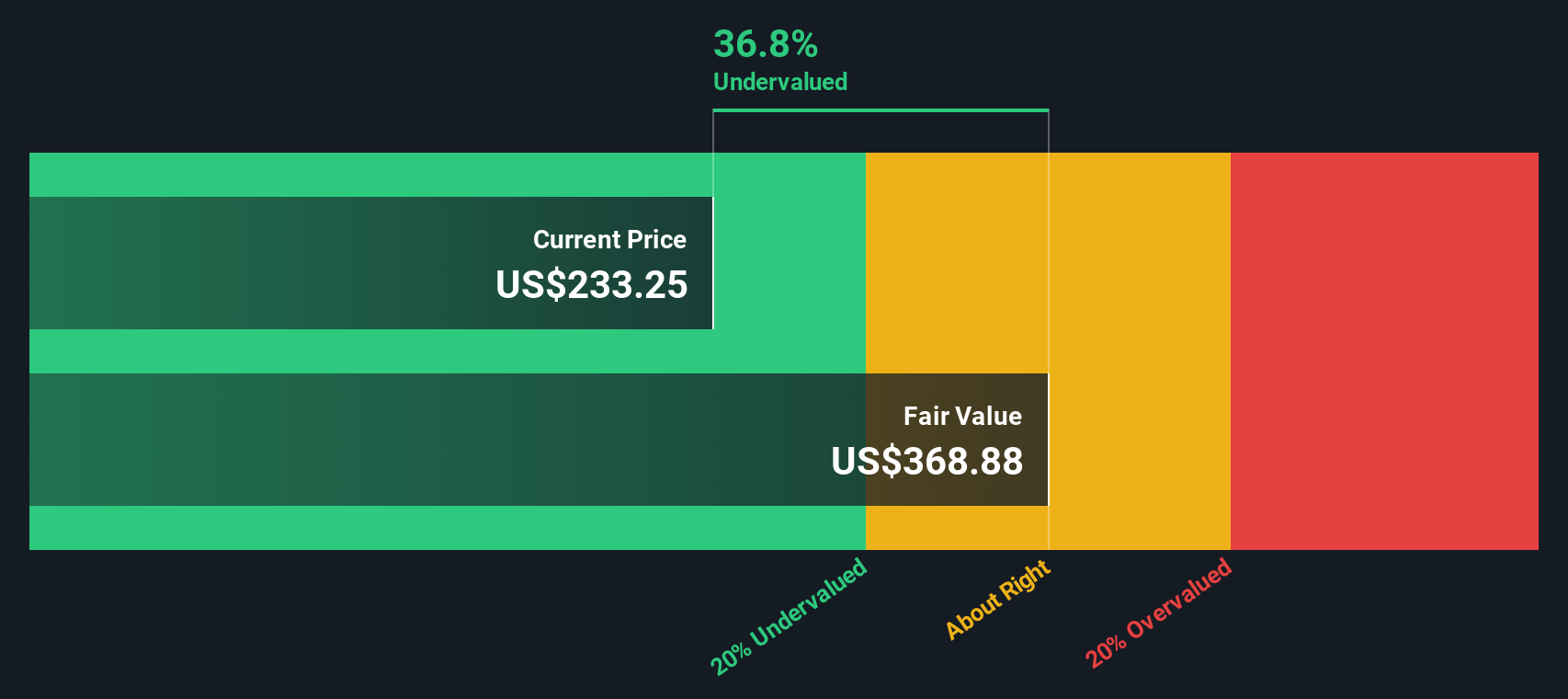

これらの予測に基づき、DCFアプローチはEquifaxを1株当たり282.67ドルと評価し、これは現在の市場価格より25.3%高い。これは、予測され適切に割り引かれたキャッシュフローによると、株価はその推定本源的価値に対して著しく割安で取引されていることを意味します。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、Equifaxは25.3%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく832の割安銘柄を発見してください。

Equifaxの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:Equifaxの価格対収益(PEレシオ)

Equifaxのような収益性の高い企業にとって、株価収益率(PE)は広く受け入れられている指標です。これは、投資家が企業の年間収益1ドルに対して支払っている金額を示すものです。

PEレシオが高いか低いかを判断する際には、企業の予想される収益成長と、事業が直面していると思われるリスクを考慮することが極めて重要である。成長が速い企業やリスクの低い企業は一般的にPEレシオが高く、成長が遅い企業やリスクが高い企業はフェアな倍率が低くなります。

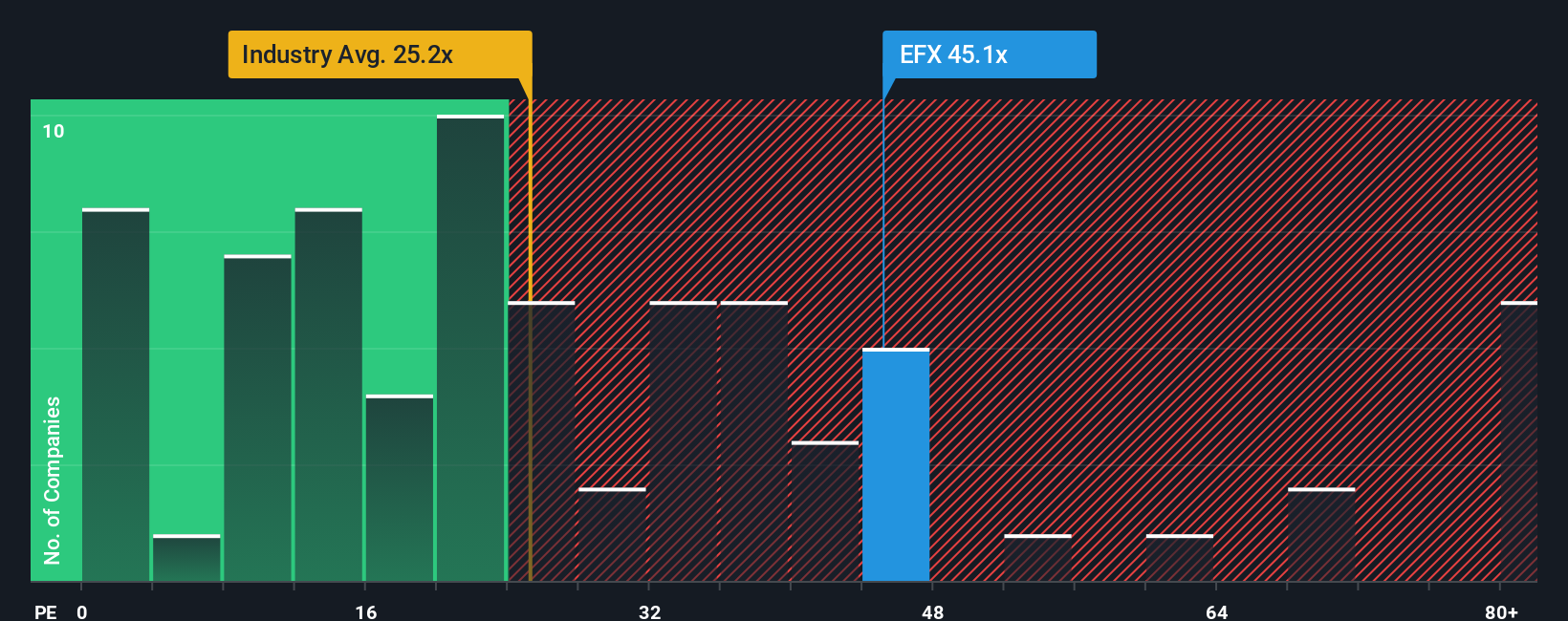

Equifaxは現在、39.2倍のPEレシオで取引されている。これはプロフェッショナル・サービス業界平均の25.4倍を著しく上回り、同業他社平均の34.0倍よりも高い。表面的には、同銘柄は同セクターや類似企業と比べて割高な価格設定であることを示唆している。

Simply Wall Stは、大まかな比較にとどまらない独自の「フェア・レシオ」を導入しています。Equifaxのベンチマークは35.0倍で、期待収益成長率、セクター動向、利益率、企業規模、リスク・プロファイルなどの要素を反映しています。フェア・レシオは、Equifax固有のファンダメンタルズと見通しに合わせて調整されているため、業界平均や同業他社平均よりも微妙なベンチマークであり、現在の価格が理にかなっているかどうかに関する明確なシグナルを与えます。

Equifaxの実際のPEレシオは、フェア・レシオ(35.0倍に対し39.2倍)よりわずかに高く、その差は、過剰ではないものの、現在の株価がわずかに割高であることを示しています。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

意思決定をアップグレードEquifaxの物語を選択する

先に、バリュエーションをよりスマートに理解する方法があると述べました。これは、Simply Wall Stのコミュニティページにあるダイナミックなツールで、投資家の視点を数字に反映させ、企業のストーリーを財務予測と織り交ぜて調整された公正価値を作成することができます。

ナラティブは単なる予測ではなく、新製品やグローバル展開、規制上の課題など、会社のストーリーを財務予測と公正価値計算に直接結びつけることで、Equifaxの将来の収益、マージン、リスクに関する独自の見解を適用することができます。

このアプローチにより、各投資家は自らの推論を説明し、ストレステストを行い、進化させることができます。フェア・バリューを最新の市場価格と比較することで、購入、保有、売却のタイミングを容易に判断することができます。

主要なニュース、業績、業界トレンドが発表されるたびにストーリーは自動的に更新されるため、投資判断には常に最新の情報が反映されます。

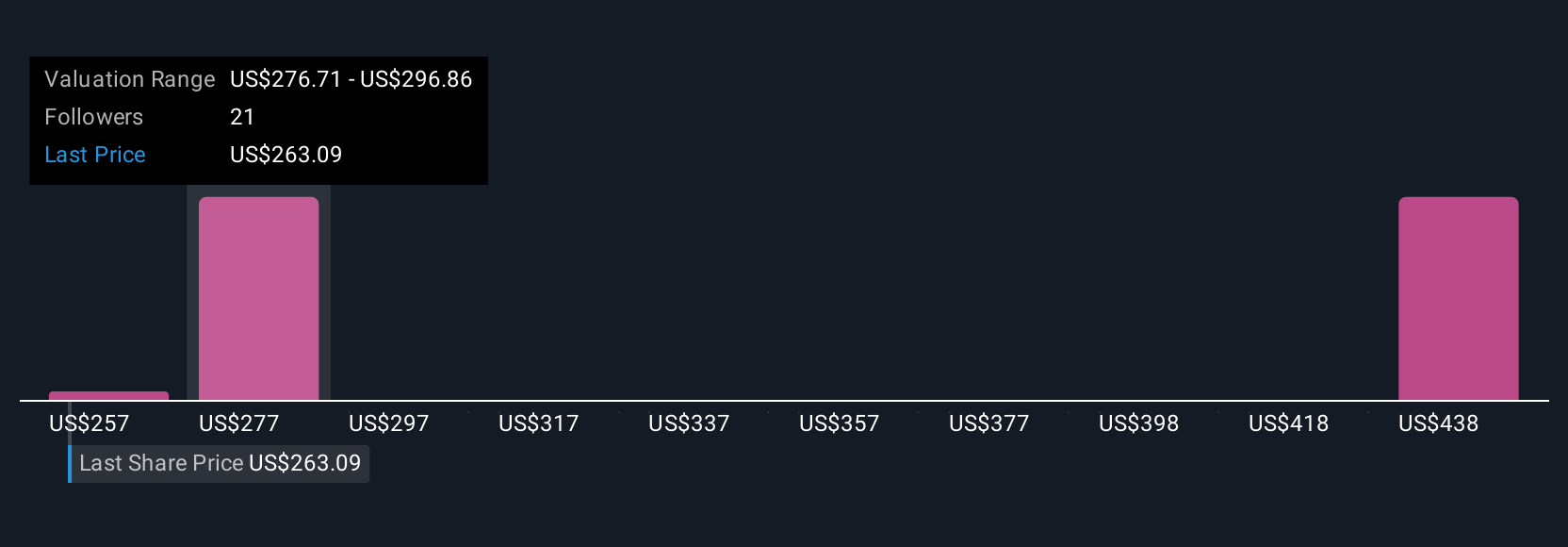

例えば、Equifaxの投資家の中には、国際事業の拡大やデータ主導型製品の発売といった強気要因を強調し、フェアバリューを300ドルと高く設定する人もいれば、競争激化や規制リスクを懸念し、フェアバリューを240ドル近くに設定する人もいます。あなたのナレーションは、ノイズを遮断し、信頼できる見通しに従うのに役立ちます。

Equifaxにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Equifax が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:EFX

Advertisement