Advertisement

- W.W.グレインジャーが過小評価されているのか、適正価格なのか、あるいは隠れた逸品なのか、疑問に思ったことはありませんか?あなただけではない。多くの投資家が、この銘柄が今ポートフォリオに値するかどうか疑問を抱いている。

- 株価は最近、多くの動きを見せており、先週は2.4%上昇したが、それでも先月は3.4%、今年に入ってからは9.3%下落している。これは、長期的なアウトパフォーマーであっても、ボラティリティの高い時期に直面する可能性があることを思い起こさせる。

- 最近の値動きの多くは、投資家がサプライチェーンのトレンドの回復力とグローバル・インフラやリショアリングの野望の更新を比較検討しているため、より広範な市場のシフトや産業用機械のセクター・ローテーションに追随している。グレインジャーがデジタルトランスフォーメーションと流通能力の拡大に注力していることを強調するニュースは、成長ファンとリスクウォッチャーの両方から同社にスポットライトを当て続けている。

- W.W.グリンジャーの伝統的なバリュー・スコアを見ると、当社の綿密なバリュエーション・チェックでは6点満点中わずか1点となっている。しかし、数字を計算することは物語の半分に過ぎない。次のセクションでバリュエーションへの様々なアプローチを紹介するので、最後に出てくる会社の本当の価値を測るより洞察力のある方法に注目してほしい。

W.W.グリンジャーのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:W.W. Grainger 割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュフロー)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。このアプローチは、会計上の利益や市場のムード変動ではなく、事業が実際に生み出すキャッシュに厳密に焦点を当てるため、広く使用されています。

W.W.グレインジャーの場合、現在のフリーキャッシュフローは14.9億ドルである。アナリストの予測では、同社の年間キャッシュフローは成長を続け、2029年までに22億4,000万ドルに達すると予測されている。さらに予測を進めると、10年後のフリー・キャッシュフロー総額は29億ドルを超える可能性がある。アナリストの予測は今後5年間だけですが、Simply Wall Stはその期間を超えて、同社のキャッシュ創出能力に関する10年間の見通しを提供しています。

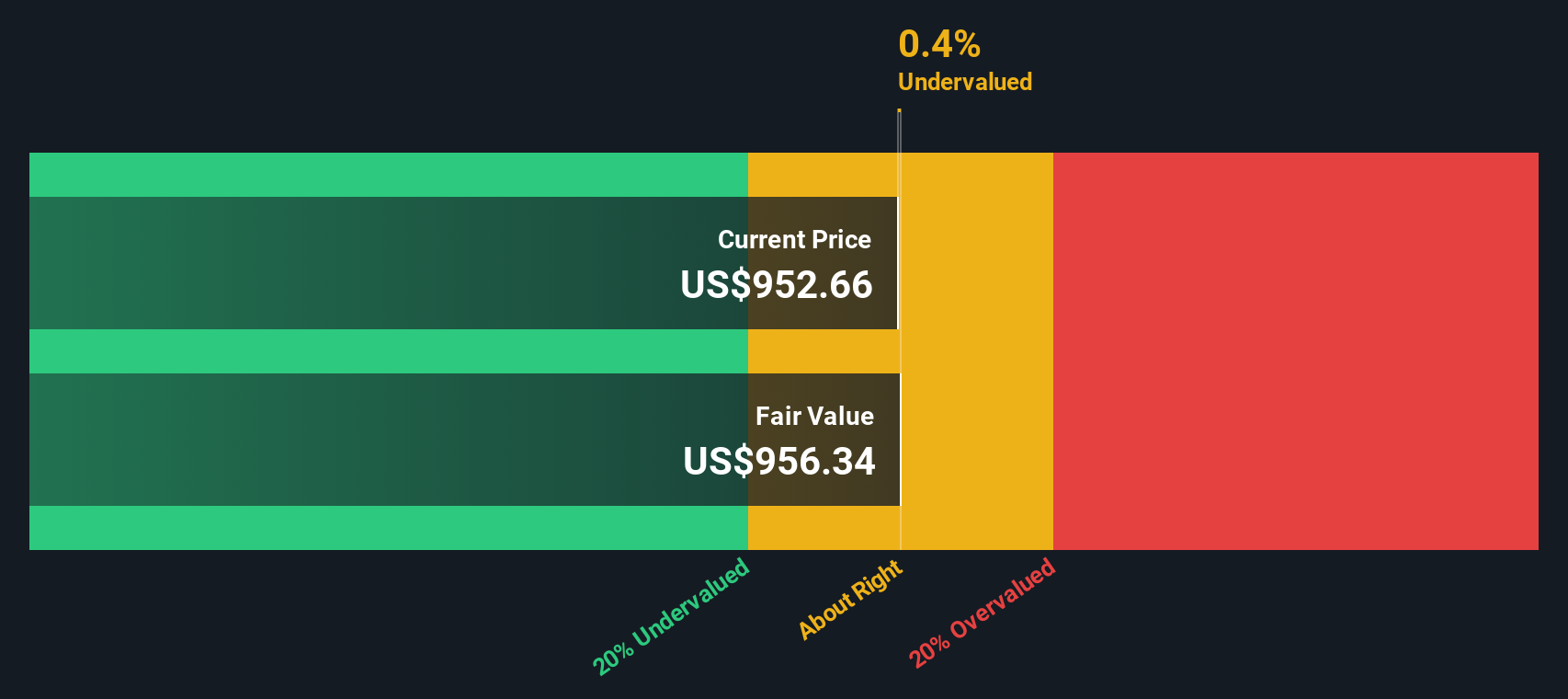

この2段階フリー・キャッシュ・フロー対株式DCFモデルを用いると、W.W.グレインジャーの推定本源的価値は1株当たり942ドルとなる。現在の株価と比較すると、この価値は株価が公正価値より約0.3%高いことを示唆している。これは、将来のキャッシュ・ポテンシャルに基づき、株価が本来取引されるべき位置にあることを意味する。

結果妥当

W.W.グレインジャーは、当社の割引キャッシュフロー(DCF)によれば公正に評価されているが、これは瞬間的に変化する可能性がある。あなたのウォッチリストや ポートフォリオで価値を追跡し、いつ行動を起こすべきかを警告してください。

W.W.グレインジャーのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーション・セクションをご覧ください。

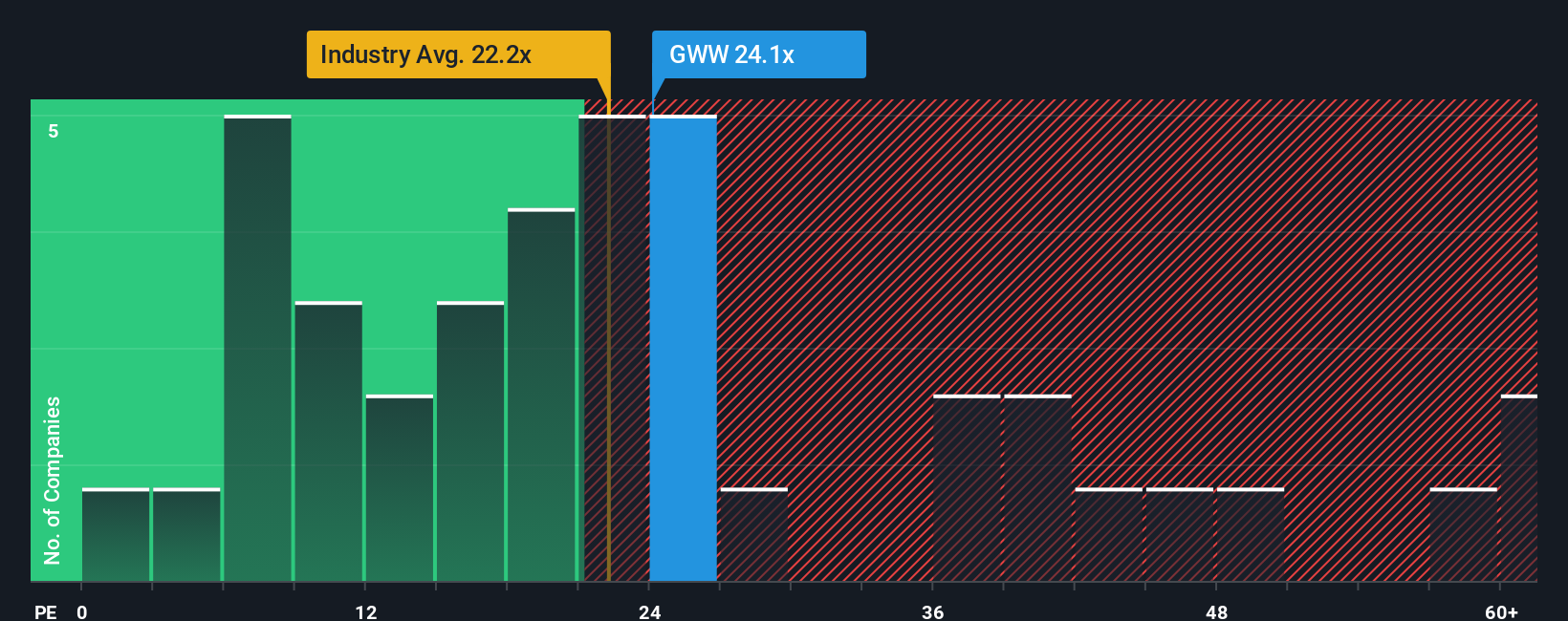

アプローチ2:W.W.グレインジャーの価格対収益

株価収益率(PE)は、W.W.グレインジャーのような収益性の高い企業を評価するために広く使用されている指標です。安定した収益を上げている確立された企業にとって、PEレシオは、市場が現在の利益を1ドル単位でどのように評価しているかを端的に示すものです。

しかし、何をもって「正常な」PEレシオとするかは難しい。高成長が見込まれる場合、投資家は将来の大きな利益を期待するため、高いPEが正当化されることが多い。逆に、リスクや成長鈍化に直面している企業は、そうした不確実性を反映するため、通常、低いPEで取引される。

現在、W.W.グレインジャーは26倍のPEレシオで取引されている。これを業界平均19倍、同業他社平均23倍と比較すると、グレインジャーは割高に見える。しかし、表面的な比較は誤解を招きかねない。そこで、Simply Wall St社独自の「フェア・レシオ」が用いられる。グリンジャーのフェア・レシオは27倍。この指標は、収益成長、業界力学、収益性、時価総額、リスクプロファイルなどの独自の要因を調整するもので、一般的な業界平均や同業他社平均よりも、より調整されたベンチマークを提供します。

フェア・レシオは実際のPEをわずかに上回っているため、グリンジャーがファンダメンタルズに基づき算出されたフェア・バリューに非常に近い水準で取引されていることを示唆しています。言い換えれば、同社の株価は、その品質と将来性を考慮すると、期待される水準に比べて著しく割安でも割高でもない。

結果妥当

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1432社をご覧ください。

あなたの意思決定をアップグレード:W.W.グレインジャーの物語を選ぼう

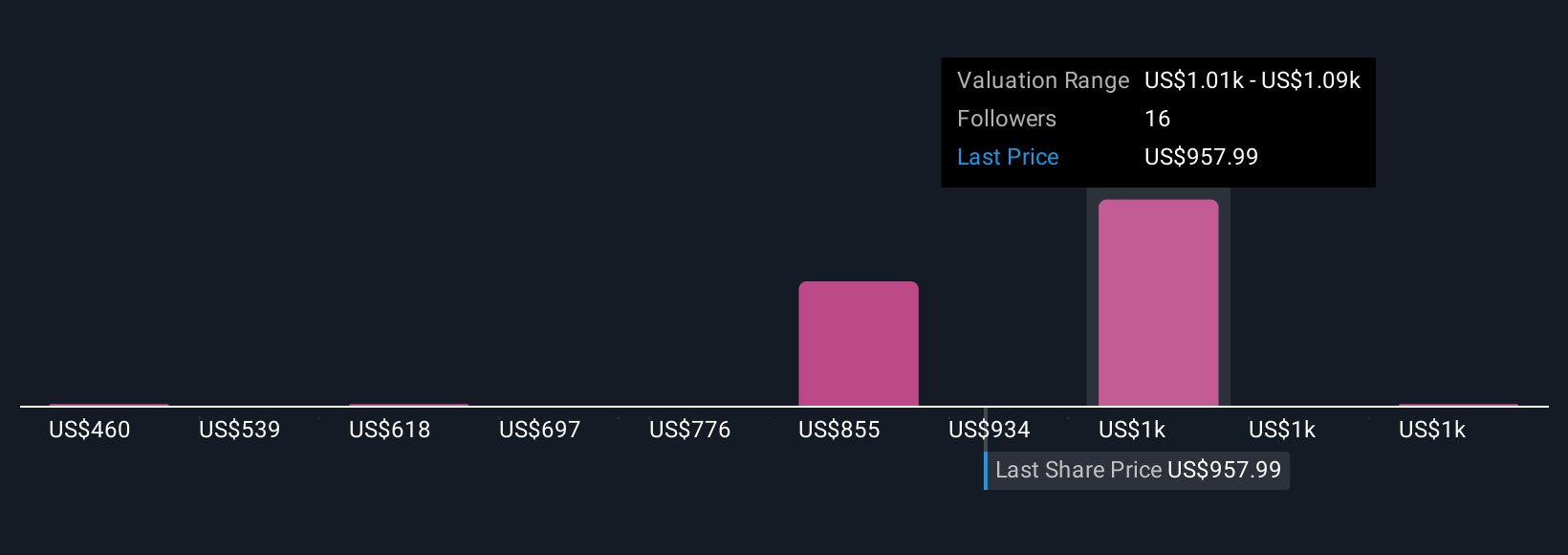

先に、バリュエーションを理解するためのより良い方法があることを述べました。ナラティブとは、企業の将来を牽引するものに対するあなたの視点のことです。W.W.グレインジャーに関するあなたのストーリーを、収益、利益、公正価値に関するあなたの仮定と結び付け、あなたの投資判断に数字と意味を与えます。ナラティブは、あなたが見ているビジネスの展開、主要指標の見通し、その結果としての公正価値を結び付け、投資を推測ゲームから合理的なプロセスに変えます。

シンプリー・ウォールストリートでは、世界中の何百万人もの投資家に利用されているコミュニティ・ページで、ナラティブは簡単でアクセスしやすいツールです。自分の見解を設定し、他の投資家と比較することができます。また、現在の市場価格に対して自分のナラティブの価値がどのように積み重なっているかを追跡することで、自分のフェア・バリューがいつ売買のタイミングを示唆するかを明確に知ることができます。なにより、Narrativeは業績、ニュース、アナリスト予測などの新しいデータによって動的に更新されるため、あなたの見通しは常に最新の事実を反映しています。

例えば、W.W.グレインジャーのデジタル成長と業務遂行は、1株当たり1,213ドルという高いフェアバリューを正当化すると考える投資家もいれば、マージンと成長リスクに慎重な投資家はフェアバリューを930ドルに近いと考える投資家もいます。これは、同じ銘柄がいかに異なる、実行可能なストーリーをインスパイアできるかを示している。

W.W.グレインジャーのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、W.W. Grainger が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:GWW

Advertisement