Advertisement

- カミンズは今、本当に割安なのだろうか?多くの投資家が、今が飛びつくのに良い時期なのか、それともじっと我慢するのに良い時期なのかを見極めようとしているからだ。

- カミンズの株価は先週5.0%上昇し、年初来では43.0%も急上昇した。これは、楽観的な見方が急増しているか、リスク認識が大きく変化していることを示している。

- 最近のヘッドラインでは、カミンズの代替電力への取り組みと業界との新たな提携が強調され、株価の上昇に背景が加わっている。大口投資家は、特にエネルギー転換のニュースがヘッドラインを作り続ける中、同社の戦略転換を注視している。

- 当社のバリュエーション・スコアカードでは、カミンズの割安度は6段階中3段階となっている。次に、投資家が価値を測るために使用する主なアプローチを分解するが、作品の最後にこの株式にとって本当に重要なものについての追加の視点のために読み続ける。

カミンズは昨年、36.7%のリターンを達成した。これが機械業界の他の銘柄と比較してどのように積み上がるかをご覧ください。

アプローチ1:カミンズの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、その予測を現在の価値に割り戻して企業の価値を推定します。このアプローチは、投資家が現在の利益や市場動向だけでなく、事業の本当の価値を測るのに役立ちます。

カミンズの場合、直近12ヶ月のフリーキャッシュフローは23億2,000万ドル。アナリストは、フリーキャッシュフローが2029年までに46億4,000万ドルに達すると予想し、着実な成長を予測している。アナリストの予測よりさらに先の予測では、同社は2035年までに年間キャッシュフローで66億ドルを超える可能性がある。

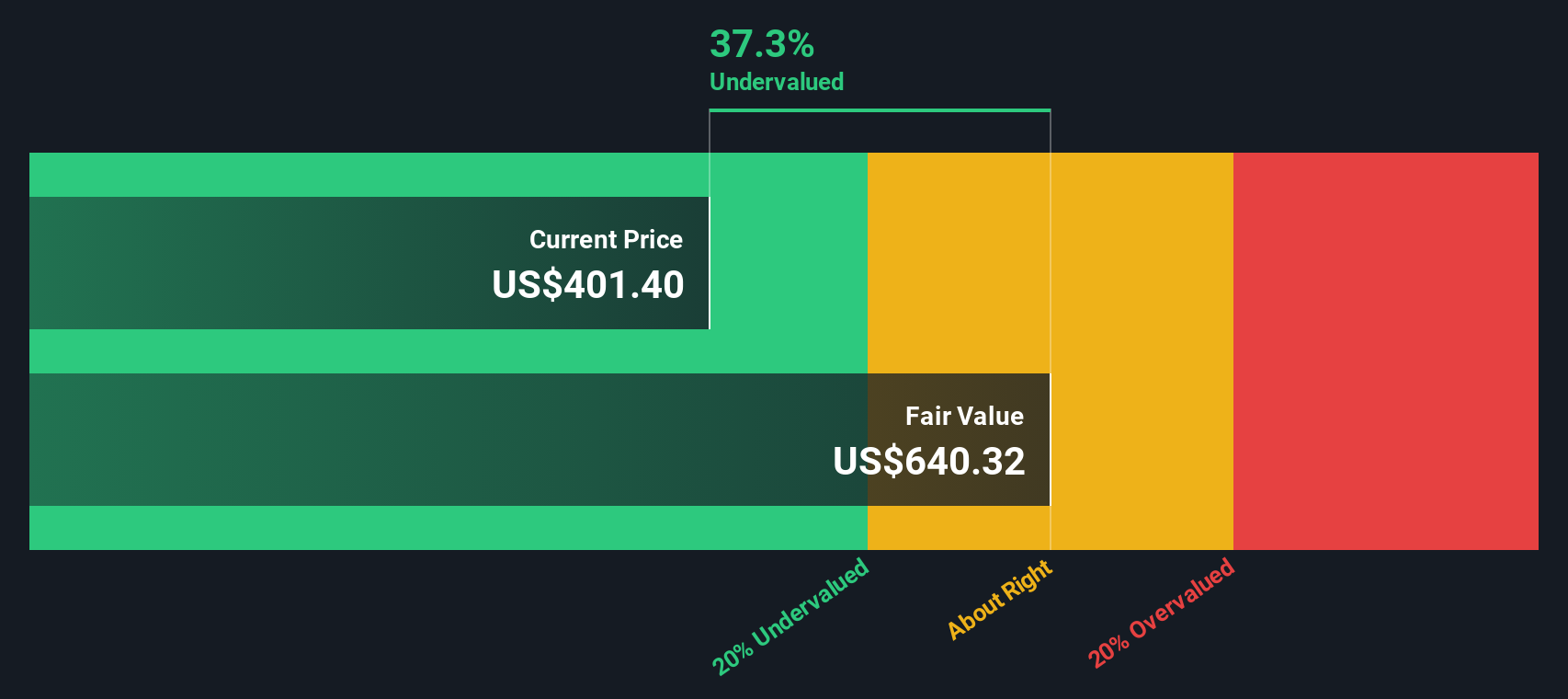

これらの予測を考慮し、DCF分析ではカミンズの本源的価値を1株当たり635.92ドルと算出した。この数値は、現在の取引価格より約21.8%高く、顕著な過小評価であることを示している。

DCFモデルは完璧ではない。このケースでは、今日の価格でも投資家にとって意味のあるアップサイドがあることを示唆している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析は、カミンズが21.8%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて926より多くの割安株を発見してください。

カミンズのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

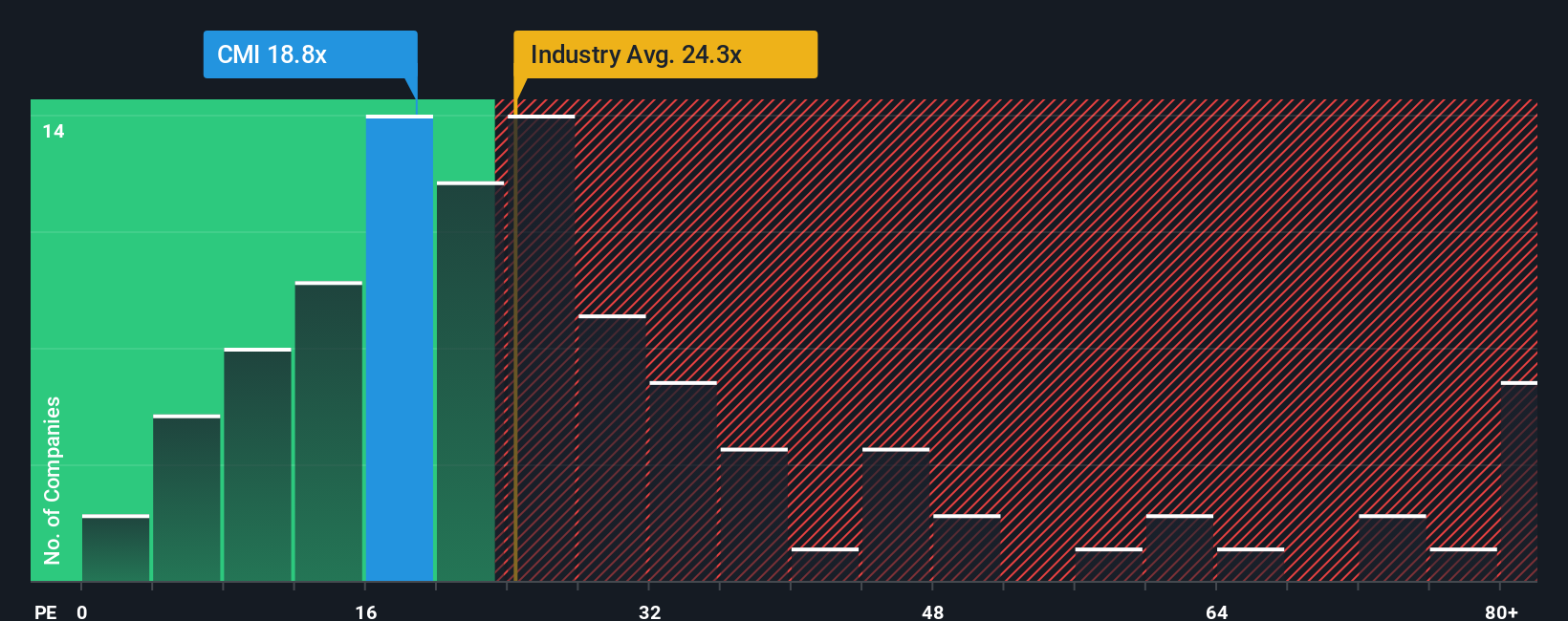

アプローチ 2: カミンズの株価収益率 (P/E)

株価収益率(PER)は、株価を収益に直接結びつけ、投資家に収益性に相対する価値を評価する簡単な方法を提供するため、収益性の高い企業の評価指標として広く使用されています。企業が安定した利益を上げている場合、PERは市場が将来の成長を織り込んでいるのか、リスクの高まりを織り込んでいるのかを明らかにすることができる。

成長見通しと企業固有のリスクの両方が、「正常な」または「公正な」PERのあるべき姿に影響を与える。急成長する収益や低リスクの企業は通常高いPERを要求し、低成長や高リスクの企業は市場から低いPERを割り当てられる傾向がある。

カミンズのPERは現在25.7倍で、業界平均の24.8倍、同業他社平均の22.9倍よりやや高い。これらの数値は、市場がカミンズに対して、機械業界の同業他社と比較して、もう少し成長または安定性を期待していることを示唆している。

より調整されたベンチマークを提供するために、Simply Wall Stは、カミンズの34.4倍の「公正比率」を計算します。この独自の指標は、企業の成長予測、利益率、規模、リスクプロファイルなど、広範な業界平均を超える要因を考慮します。この指標は、ある事業に対してどのような評価倍率が正当化されるかについて、より全体的な視点を提供するために特別に設計されています。

カミンズの現在のPER(25.7倍)に対してフェア・レシオ(34.4倍)を積み重ねることで、株価がファンダメンタルズ的に正当な範囲を著しく下回って取引されていることがわかる。これは、市場がカミンズの潜在能力を過小評価している可能性を示唆している。

結果過小評価

PEレシオは1つの物語を伝えるが、本当の機会が別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1434社をご覧ください。

意思決定をアップグレード:カミンズの物語を選ぼう

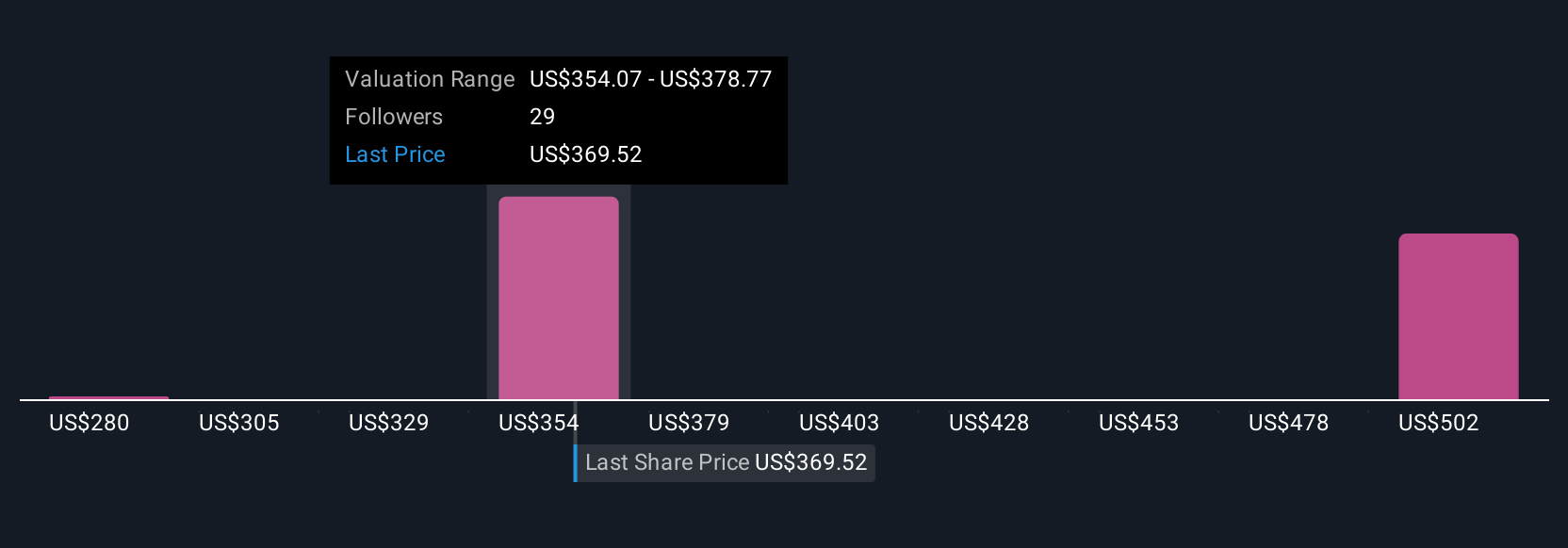

先に、評価を理解するさらに良い方法があると述べたので、ナラティブを紹介しよう。ナラティブとは、成長ドライバー、リスク、業界の変化など、企業のストーリーに対するあなたの見方を詳細な財務予測につなげ、株式の公正価値を導き出すことができる、シンプルかつ強力なツールです。

ナラティブは、数字の背後にあなたの視点、仮定、期待を置く能力を与えることによって、投資に命を吹き込みます。これには、カミンズがいくら稼ぐことができると思うか、どのような利幅がありそうか、より広い将来はどうなる可能性があるかなどが含まれ、評価をより適切で個人的なものにします。

Simply Wall Stのコミュニティページでは、何百万人もの投資家がNarrativesを使用して、簡単に見通しを構築、共有、改良し、フェアバリューをライブの市場価格と即座に比較しています。このアプローチにより、自分のストーリーが「買い」、「ホールド」、「売り」のシグナルを発しているかどうかを素早く確認することができ、新しいニュースや業績が発表されると、自分のナラティブは最新の情報を反映して自動的に更新されます。

例えば、ある投資家は、データセンターの電力需要が旺盛であるとして、500ドルのフェアバリューを提示するかもしれない。また、トラック・サイクルにより慎重な投資家なら、350ドルと見積もるかもしれない。あなた自身のナラティブは、どの未来を信じ、今日どのような行動を取るかを自信を持って決めるのに役立つ。

カミンズの物語にはまだ続きがあると思いますか?私たちのコミュニティで、他の人々が何を言っているのか見てみましょう!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cummins が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CMI

Advertisement