Advertisement

- もしあなたが、ハネウェル・インターナショナルが発見されるのを待っている隠れた価値かもしれないと思ったことがあるなら、それはあなただけではない。今こそ、じっくり観察する絶好の機会だ。

- ハネウェル・インターナショナルの株価は、ここ1週間でわずか0.0%下落したに過ぎないが、より広いトレンドでは、先月は10.8%下落し、年初来では15.8%下落している。

- このような値動きは、ハネウェルの戦略的買収、オートメーションと持続可能なソリューションにおける継続的な技術革新に焦点を当てた見出しの中で生じており、将来の成長に関する楽観論と新たな議論の両方を巻き起こしている。市場がこのニュースを消化する中、一部の投資家は最近の反落が好機なのか、それとも単に今後のボラティリティが高まるだけなのかを再評価している。

- ハネウェルのバリュエーション・スコアは6点満点中4点で、主要な指標では確かに過小評価の兆候が見られる。ここでは、これらの数字が何を意味するのか、そしてなぜこの記事の最後までに価値を測るさらに賢い方法があるかもしれないのかについて詳しく見ていきます。

ハネウェル・インターナショナルの過去1年間のリターンが-11.5%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ハネウェル・インターナショナルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来キャッシュフローを見積もり、それを現在の価値に割り戻して、そのビジネスが今本当に価値があるのかを判断することで機能します。この方法は、目先の市場ノイズを遮断し、長期的な価値をより明確に把握できるように設計されている。

ハネウェル・インターナショナルの場合、直近のフリーキャッシュフロー(FCF)報告額は62.9億ドルである。アナリストの予想と予測によると、ハネウェルのFCFは緩やかに成長し、2035年には88億2,000万ドルに達する可能性が高い。2028年までの予測はアナリストによる直接予測であり、それ以降の予測は外挿予測である。2段階の自己資本フリーキャッシュフロー・モデルを使用することで、短期的なアナリストの洞察と後年のより一般化された成長仮定を捉えた、微妙な評価が可能になります。

このDCF法を適用すると、ハネウェルの推定本源的価値は1株当たり216.18ドルとなる。現在の市場価格はこの公正価値に対して12.1%のディスカウントを示しており、このモデルは現在の株価水準が割安であることを示しています。

結果割安

当社の割引キャッシュフロー (DCF) 分析は、Honeywell International が12.1%割安であることを示唆しています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて925以上の割安株を発見してください。

ハネウェル・インターナショナルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

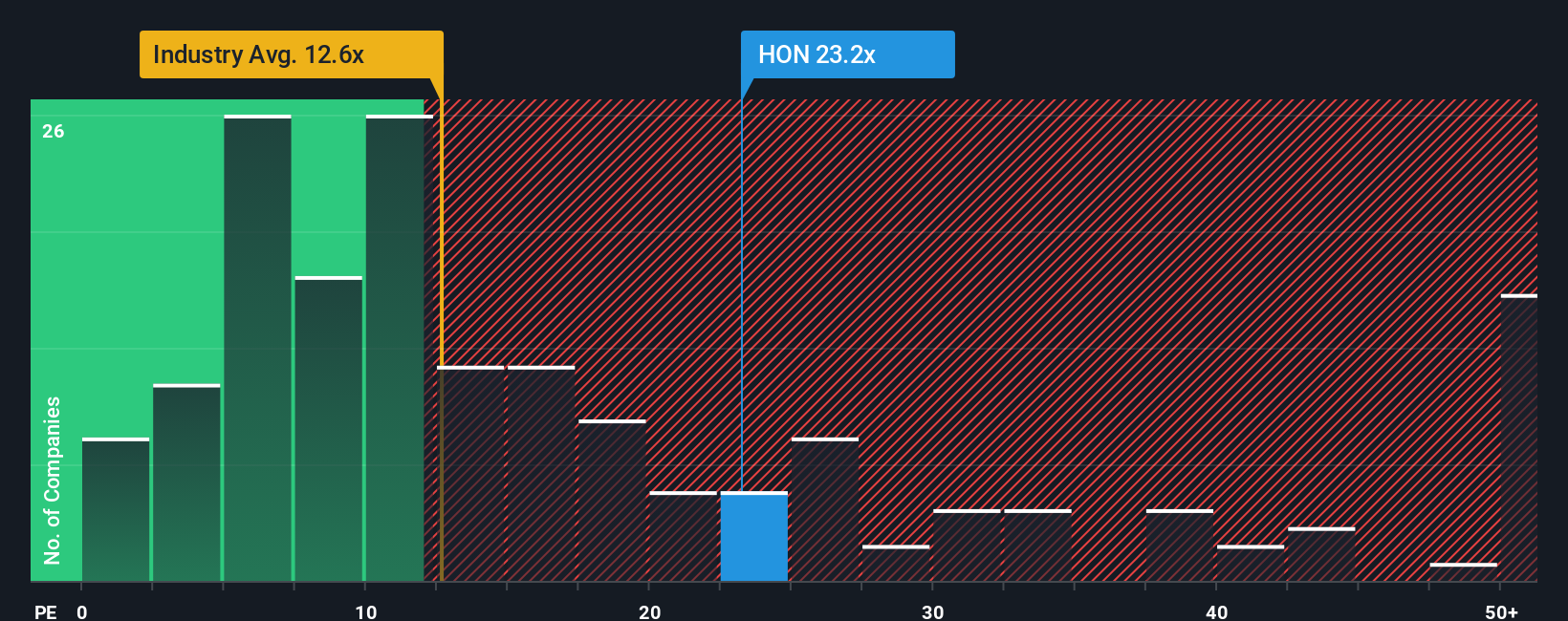

アプローチ2:ハネウェル・インターナショナルの価格対収益 (PE)

ハネウェル・インターナショナルのような収益性の高い企業を評価する際、株価収益率 (PE) はよく使われる指標です。この指標は、特に収益が安定しているか成長している場合に、価値を評価する分かりやすい方法を提供します。

正常な」または「公正な」PEレシオは、必ずしもすべての企業で同じではないことを認識することが重要です。企業の成長見通しやリスクの認識といった要素が重要な役割を果たす。急成長企業や収益が安定している企業は高いPEレシオを正当化できるが、リスクが高い企業や成長が鈍い企業は割安を正当化する可能性がある。

ハネウェルは現在、19.68倍の利益で取引されている。ちなみに、工業セクターの平均PEは12.13倍で、同業他社は28.84倍とさらに高い。これらのベンチマークだけに頼るのではなく、Simply Wall Stは独自の "フェア・レシオ "を適用している。ハネウェルのために特別に計算されたこのフェア・レシオは27.17倍である。フェア・レシオは、成長見通し、リスク、利益率、業界の状況、時価総額を含む複数の側面を組み込んでいます。この総合的な視点は、単にセクターや同業他社の平均をベンチマークとするよりもバランスの取れた評価を提供することができます。

ハネウェルの実際のPEである19.68倍とフェア・レシオの27.17倍を比較すると、同社の見通しとファンダメンタルズを考慮した場合、投資家が予想する株価よりも割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:ハネウェル・インターナショナルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブをご紹介しましょう。ナラティブは、将来の収益、利益、マージンに関する仮定から、パーソナライズされた公正価値の見積もりまで、企業に関するあなた自身のストーリーや視点を数字に直接結びつけることができるシンプルで強力なツールです。

Narrativesを使えば、あなたが目にする数字は単なるデータポイントではなく、企業の将来を牽引するものについてのあなたの根本的な見解の結果なのです。このアプローチは、あなたの論文、実際の財務予測、そして導き出された公正価値を1つの明確な絵に結びつけ、単純な比率や市場ベンチマークを超える助けとなります。

誰でもシンプリー・ウォールセントのコミュニティ・ページでナラティブを作成し、共有することができます。この機能により、現在の市場価格と比較して、ハネウェル・インターナショナルの公正価値が買い、ホールド、または売りのシグナルであるかどうかを簡単に確認することができます。Narrativesは、ニュースや決算報告が入手可能になるとリアルタイムで更新されるため、常に最新の見解を得ることができます。

例えば、ハネウェル・インターナショナルのNarrativeの中には、現在、1株当たり290ドルの高値または203ドルの安値を予想するものもあります。これは、異なる視点がいかに異なる結論を導き出すかを明確に示しており、あなたの結論を見つけるのに役立ちます。

ハネウェル・インターナショナルのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Honeywell International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:HON

Advertisement