Advertisement

米国株式市場が12月に入り、ダウ・ジョーンズ、ナスダック、S&P500などの主要株価指数は、大手ハイテク株や暗号通貨関連株に影響するリスクオフ心理の中で小幅な下落に見舞われている。このような不透明な時代において、配当株は投資家に定期的な収入源を提供することで、安定性を提供することができる。

米国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| プロビデント・ファイナンシャル・サービシズ (PFS) | 5.01% | ★★★★★★ |

| ピープルズバンコープ (PEBO) | 5.53% | ★★★★★★ |

| PCBバンコープ (PCB) | 3.68% | ★★★★★☆ |

| OTCマーケッツ・グループ (OTCM) | 4.77% | ★★★★★★ |

| ヘリテージコマース (HTBK) | 4.78% | ★★★★★★ |

| ファースト・インターステート・バンクシステム (FIBK) | 5.72% | ★★★★★★ |

| ファーマーズ・ナショナル・バンク (FMNB) | 5.00% | ★★★★★★ |

| エニス (EBF) | 5.73% | ★★★★★★ |

| コロンビア・バンキング・システム (COLB) | 5.19% | ★★★★★★ |

| シチズンズ&ノーザン (CZNC) | 5.56% | ★★★★★★ |

ここをクリックすると、当社の米国配当トップ株スクリーナーの124銘柄の全リストをご覧いただけます。

私たちのスクリーナー結果からの抜粋を検証する。

フィフス・サード・バンコープ (FITB)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要フィフス・サード・バンコープ(Fifth Third Bancorp)は、フィフス・サード・バンク(Fifth Third Bank, National Association)の銀行持株会社で、米国で様々な金融商品やサービスを提供しており、時価総額は約287億3000万ドル。

事業内容フィフス・サード・バンコープの主な収益は、コンシューマー&スモールビジネス・バンキング(48億4,000万ドル)、コマーシャル・バンキング(33億7,000万ドル)、ウェルス&アセット・マネジメント(6億3,300万ドル)。

配当利回り:3.7

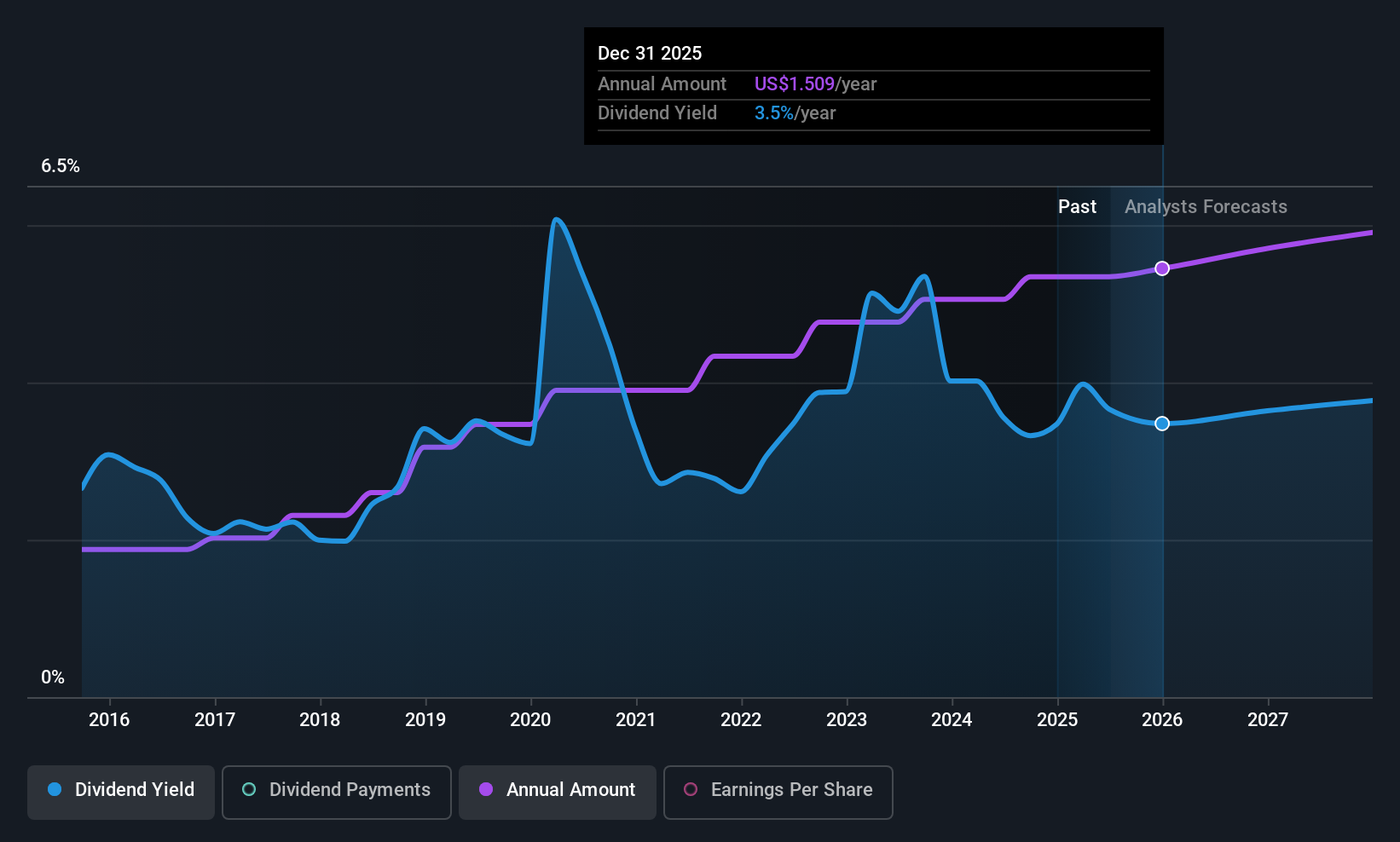

フィフス・サード・バンコープの最近の財務実績は、純利息収入と純利益の着実な増加を強調しており、確実な配当支払いを支えています。不正疑惑に関連した多額の減損費用にもかかわらず、同社の配当は安定を維持し、配当性向44.8%で利益を十分にカバーしている。配当利回りは3.68%で、米国市場のトップクラスを下回っているが、過去10年間で成長を示しており、安定したリターンを求める投資家にとって持続可能性と信頼性を示している。

ハンティントン・バンクシェアーズ (HBAN)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ハンティントン・バンクシェアーズ・インコーポレーテッドは、ハンティントン・ナショナル・バンクの銀行持株会社で、米国で商業銀行、消費者銀行、住宅ローン銀行サービスを提供しており、時価総額は約256億3000万ドル。

事業内容ハンティントン・バンクシェアーズは、主に2つのセグメントから収益を上げている:商業銀行事業は28.1億ドル、消費者・地域銀行事業は51.0億ドル。

配当利回り:3.8

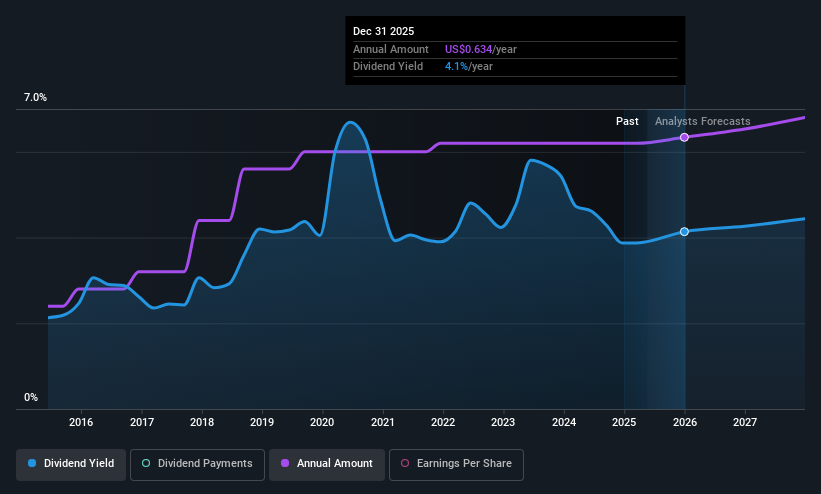

ハンティントン・バンクシェアーズは、配当性向42.8%で安定した配当を維持し、収益によるカバレッジを確保している。配当利回りは3.8%で、米国の上位配当企業を下回っているが、同行の配当は過去10年間一貫して増加している。最近のノースカロライナ州とサウスカロライナ州での事業拡大と戦略的リーダーシップの交代は、成長見通しの強化を目指している。最近の自社株買いはないものの、ハンティントンの財務は堅調な純利益の伸びを示し、2025年の業績ガイダンスも増額しており、配当の持続性に対する投資家の信頼感を高めている。

- ハンティントン・バンクシェアズの複雑な仕組みについては、こちらの総合配当レポートをご覧ください。

- 当社のHuntington Bancshares評価レポートで詳述されている分析は、推定価値に比べ株価がデフレであることを示唆しています。

バンクOZK (OZK)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Bank OZK は、米国全土でリテールおよび商業銀行サービスを提供するアーカンソー州認可のフルサービス銀行で、時価総額は約 51.8 億ドル。

業務内容主にコミュニティ・バンキング部門から15.4億ドルの収益を上げている。

配当利回り:3.8

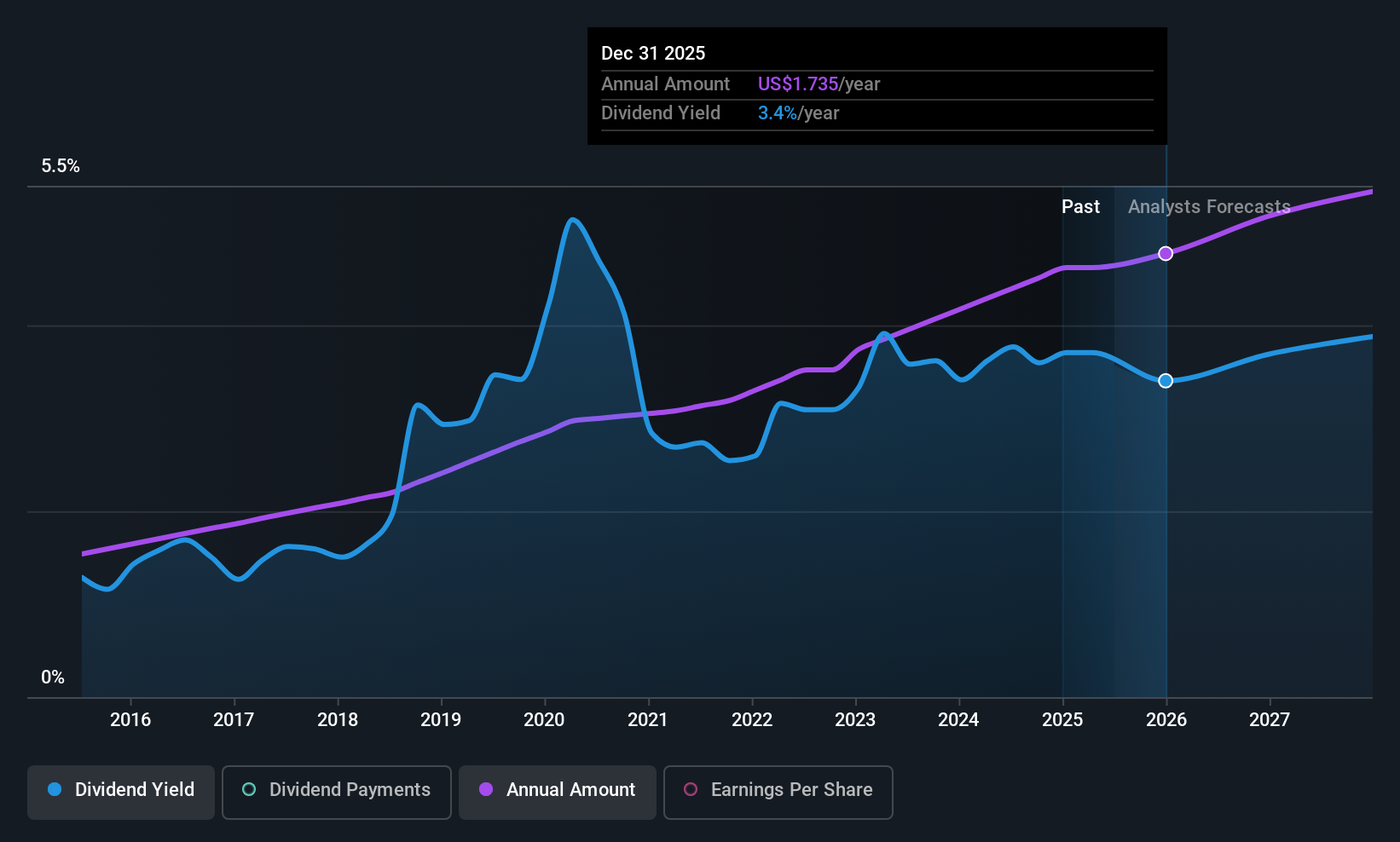

Bank OZKの配当の信頼性は、直近の1株当たり0.45米ドルへの増額を含め、過去61四半期にわたり四半期ごとに一貫して増額していることで裏付けられている。利回りは3.82%と米国の上位配当企業より低いが、配当性向は27.3%で、配当は収益で十分にカバーされている。最近の業績は、純金利収入と純利益の伸びを示しており、同業他社や業界ベンチマークと比較して良好なバリュー取引状況の中、将来の配当の持続可能性を裏付けている。

主な要点

- より多くの宝石を解き放つ! 当社の米国 好配当 株スクリーナーが、さらに121社を発掘しました。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断を明確にすることができます。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査の恩恵を受けましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を探索しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Huntington Bancshares が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:HBAN

Advertisement