Advertisement

AIのバリュエーションや経済の不確実性に対する世界的な懸念の中、アジア市場は他の地域で見られる慎重なセンチメントを反映している。中小企業や新興企業の開拓に関心のある投資家にとって、ペニー株は、やや古めかしい用語にもかかわらず、魅力的な機会を提供し続けている。これらの銘柄は、多くの場合、低い価格帯でレーダー以下の成長ポテンシャルを示し、健全な財務状況と堅実なファンダメンタルズに裏打ちされた場合、大きな上昇をもたらす可能性がある。

アジアのペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| レバースタイル (SEHK:1346) | 1.53香港ドル | 9億4,634万香港ドル | ✅ 4 ⚠️ 1分析 > を見る |

| アドバイスITインフィニット (SET:ADVICE) | THB5.00 | THB3.1B | ✅ 3 ⚠️ 2分析 > を見る |

| TKグループ(ホールディングス) (SEHK:2283) | 2.47 香港ドル | 2.05億香港ドル | ✅ 4 ⚠️ 1分析 > を見る |

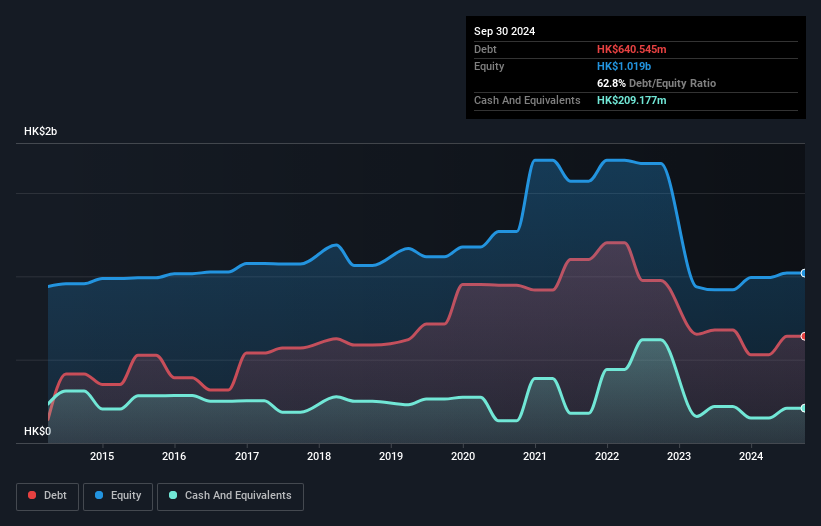

| CNMC ゴールドマイン・ホールディングス (Catalist:5TP) | SGD1.05 | SGD425.55M | ✅ 4 ⚠️ 2分析 > を見る |

| T.A.C.コンシューマー(SET:TACC) | THB4.94 | 2.96億バーツ | ✅ 3 ⚠️ 3View Analysis >アトランティック・ナビゲーション・ホールディングス (シンガポール) |

| アトランティック・ナビゲーション・ホールディングス(シンガポール)(カタリスト:5UL) | SGD0.098 | SGD51.3M | ✅ 2 ⚠️ 4分析 > を見る |

| 揚子江造船(ホールディングス) (SGX:BS6) | SGD3.34 | SGD13.14B | ✅ 5 ⚠️ 1View Analysis >畜産改良 (Nestock Improvement) |

| 家畜改良 (NZSE:LIC) | NZ$1.03 | 1億4662万NZドル | ✅ 2 ⚠️ 5分析 > を見る |

| スコット・テクノロジー (NZSE:SCT) | NZ$2.85 | NZ$235.47M | ✅ 4 ⚠️ 2分析 > を見る |

| ルムチャン・ホールディングス (SGX:L19) | SGD0.445 | 1億6,671万SGD | ✅ 2 ⚠️ 2分析を見る >Lum Chang Holdings (SGX:L19) |

アジアン・ペニー株スクリーニングの962銘柄の全リストを見るには、ここをクリックしてください。

当社の特化型スクリーナーから珠玉の銘柄を発掘しよう。

カリーインターナショナルホールディングス (SEHK:1050)

シンプリー・ウォールストリート財務健全性評価★★★★★☆

概要Karrie International Holdings Limited は、香港、日本、中国本土、アジア、北米、西ヨーロッパなど様々な地域で金属、プラスチック、電子製品を製造・販売する投資持株会社で、時価総額は約50億9000万香港ドル。

事業内容同社の収益は主に、20億4,000万香港ドルを占める金属・プラスチック事業と、12億香港ドルを占める電子機器製造サービス事業から生み出されている。

時価総額:50.9億香港ドル

時価総額50.9億香港ドルのKarrie International Holdingsは、投資オプションとして複雑な財務状況を示している。同社は過去1年間で20.5%の利益成長を示し、エレクトロニクス業界平均を上回り、質の高い業績を示している。しかし、自己資本利益率は19%と依然低く、純負債比率は41.2%と多額の負債を抱えている。最近の出来事としては、転換社債による1億5,000万香港ドルの第三者割当増資があり、半期売上高は16億875万香港ドルと、昨年と比較して安定している。

- クリックすると、Karrie International Holdingsの財務健全性レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 過去の業績レポートでは、Karrie International Holdingsのパフォーマンスを長期的に追跡するためのヒストリカルデータをご覧いただけます。

サンシリ (SET:SIRI)

シンプリー・ウォールストリート財務健全性評価★★★★☆☆

概要サンシリ・パブリック・カンパニー・リミテッド(Sansiri Public Company Limited)は、その子会社とともにタイの不動産開発セクターで事業を展開しており、時価総額は約244億1000万バーツです。

事業内容主な収益源は不動産(296.2億バーツ)で、その他にビル管理、プロジェクト管理、不動産仲介(25.8億バーツ)、ホテル事業(8.9億バーツ)がある。

時価総額244.1億バーツ

Sansiri Public Company Limitedの時価総額は244.1億バーツで、ペニー株の中で様々な財務プロフィールを示しています。同社は過去5年間、大幅な利益成長を遂げてきたが、最近の業績では利益成長率がマイナスとなり、利益率も13.2%から11.3%に低下している。サンシリは、推定公正価値を下回る価格で取引され、質の高い利益を上げているにもかかわらず、純有利子負債比率が130.8%と高く、営業キャッシュフローで十分にカバーできていないという課題に直面している。最近の事業拡大には、国内外の不動産投資に特化した新しい子会社が含まれる。

サムコ・ティンバー (SGX:E6R)

Simply Wall St財務健全性評価:★★★★★★

概要サムコ・ティンバー・リミテッド(Samko Timber Limited)の時価総額は3,459万SGDで、木材関連製品を提供する投資持株会社です。

事業内容サムコ・ティンバーの収益セグメントは報告されていない。

時価総額3,459万SGD

サムコ・ティンバー・リミテッドの時価総額は3,459万SGDで、長期負債を持たず、無借金経営であるため財務リスクが低い。しかし、株主資本利益率は-34.6%と低く、株主資本から利益を生み出す非効率性を示している。純利益率は昨年のマイナスから56.4%へと大幅に改善したが、直近の利益成長率はマイナス69.7%である。株価収益率(PER)はシンガポール市場平均の14.8倍に対し6.4倍と魅力的な価格設定だが、ボラティリティは依然高く、経営陣の平均在任期間はわずか1.7年と経験不足だ。

まとめ

- アジアペニー株962銘柄の完全カタログはこちらから。

- 代替機会をお探しですか?来年6%以上の配当利回りが予想される米国株15銘柄を見つけました。無料で全リストをご覧ください。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Karrie International Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:1050

Advertisement