インフレ率の上昇と中央銀行の慎重な政策により、欧州市場全体が不確実性の高まりに直面する中、スウェーデンの市場ダイナミクスは、インサイダー保有率の高い成長企業に注目する投資家にとってユニークな展望を提供している。このような企業は、株主の利益と経営陣との間に強い整合性があることを示すことが多く、激動の時代には特に魅力的である。 このような状況では、こうした企業の回復力と潜在力に寄与する本質的な資質を理解することが極めて重要になる。インサイダー保有率の高さは、その企業を最もよく知る人物、すなわちその企業のリーダーからの、その企業の将来性に対する信頼のシグナルとなり得る。

スウェーデンでインサイダー保有率が高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| CTTシステムズ (OM:CTT) | 16.9% | 21.6% |

| バイオアークティック (OM:BIOA B) | 35.1% | 50.5% |

| シレオン(OM:SILEON) | 33.3% | 109.3% |

| インコアックス・ネットワークス (OM:INCOAX) | 18% | 104.9% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 53% |

| エディオテック (NGM:EDYOU) | 14.6% | 63.1% |

| エゲティス・セラピューティクス (OM:EGTX) | 17.6% | 98.2% |

| ユビコ (OM:YUBICO) | 37.5% | 42.5% |

| セーブレンド・グループ (OM:YIELD) | 24.9% | 103.4% |

インサイダー保有率の高い急成長スウェーデン企業のスクリーナーから82銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

メディカバー (OM:MCOV B)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Medicover AB は医療・診断サービス分野でポーランドやスウェーデンを含む地域で事業を展開しており、時価総額は約298.1億クローネ。

事業内容同社の売上は主にヘルスケア・サービスで12億6,000万ユーロ、診断サービスで5億8,520万ユーロ。

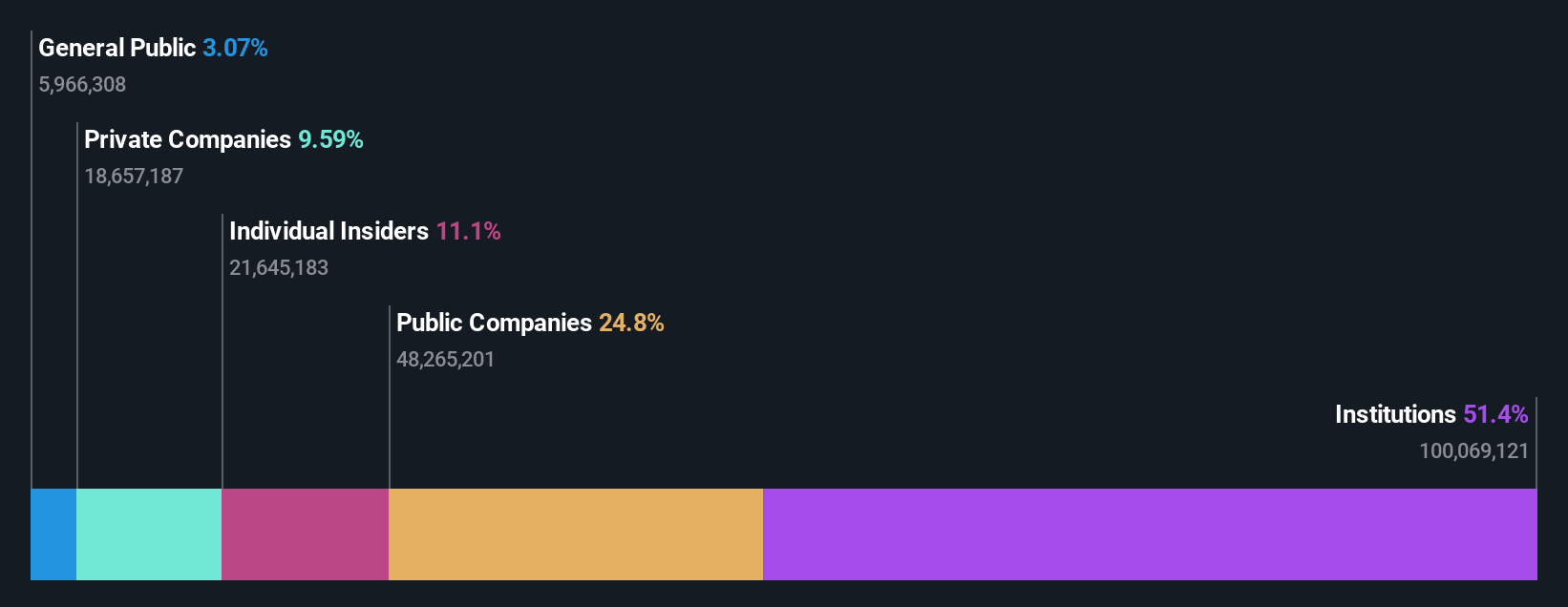

インサイダー保有率11.1%

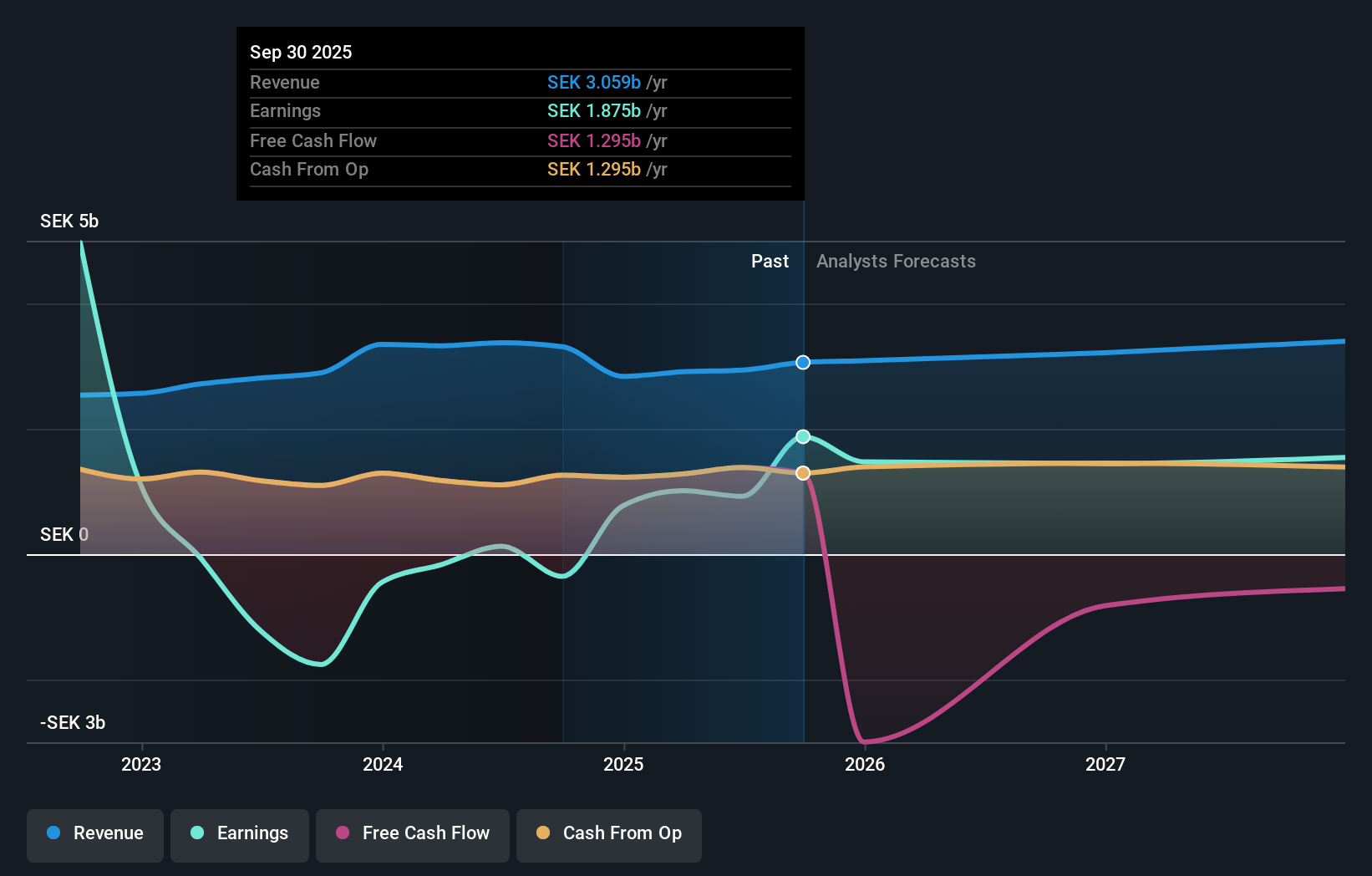

スウェーデンの成長企業でインサイダー保有比率が高いメディカバーは、過去1年間で1492.9%という堅調な利益成長を示しており、年間38.2%増という予測からこの傾向が続くと予想される。利払いを利益でカバーする難しさや、決算に影響を与える大きな一過性の項目にもかかわらず、メディカバーは推定公正価値より51%低い価格で取引されている。最近の企業ガイダンスでは、2025年末までにオーガニック収益が22億ユーロを超えると予想しており、スウェーデン市場の平均成長率を上回る収益と利益を上げている競争的な市場環境の中で、メディコバーの可能性を強調している。

パンドックス (OM:PNDX B)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Pandox AB は、ホテル物件の所有、運営、リースを専門とするホテル不動産会社で、時価総額は約348億6,000万クローネです。

事業内容同社は主に、32億4,000万クローネをもたらす自社運営と、37億6,000万クローネをもたらす賃貸契約の2つのセグメントを通じて収益を生み出している。

インサイダー保有率12.3%

スウェーデンの成長企業であるPandoxは、スウェーデン市場の14.6%を上回る年間46.3%の増益を予想し、大幅な業績見通しを示している。にもかかわらず、収益が利払いや配当を十分にカバーできていないため、配当カバレッジは弱い。最近の決算では、2024年第1四半期の純利益が447百万クローネとなり、以前の赤字から一転して大幅な改善が見られた。しかし、利益率は昨年の最高49.2%からわずか1.1%に低下している。

ワレンスタム (OM:WALL B)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Wallenstam AB (publ)はスウェーデンに本社を置く不動産会社で、時価総額は約349.2億スウェーデンクローナです。

事業:同社は、主にヨーテボリとストックホルムでの事業から収益を上げており、それぞれ18億9,000万クローネと9億2,000万クローネを計上している。

インサイダー保有率35%

インサイダー保有率の高いスウェーデンの成長企業、ワレンス タムAB は、財務面で様々な動きを見せている。売上成長率は年率3%と小幅で、スウェーデンの市場予想2.1%をわずかに上回るが、利益は年率53.73%の急増が見込まれている。最近の大幅なインサイダー買いは、ワレンスタムの主要ステークホルダーの自信を示唆している。しかし、同社の株主資本利益率は4.6%と低水準にとどまると予想されている。加えて、最近の決算によると、業務改善と、持続可能性プロジェクトのためのグリーンボンド発行などの戦略的イニシアチブを通じた効果的な資本管理を反映し、純利益は前年の48百万クローネから2024年第1四半期には333百万クローネへと大幅に増加した。

チャンスをつかむ

- インサイダー保有率の高い急成長中のスウェーデン企業82社については、こちらをクリックしてください。

- これらの企業の株式をお持ちですか?あなたの持ち株をSimply Wall Stのポートフォリオに統合して、通知と詳細な株式レポートを受け取りましょう。

- Simply Wall Stは、先進的な投資家のためのユーザーフレンドリーな無料アプリで、世界の市場動向を解き明かす鍵です。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Pandox が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.