変動する世界市場を背景に、スウェーデン経済は、配当株を通じて安定を求める投資家にとってユニークな状況を提示している。最高5.5%の利回りを誇るこれらの銘柄は、現在の経済情勢の中で、収入と潜在的な成長の魅力的なバランスを提供している。 優れた配当銘柄は通常、信頼できる配当と強力なビジネス・ファンダメンタルズを兼ね備えており、不確実な市場環境を乗り切りながら安定した収入を得たい投資家にとって魅力的な選択肢となっている。

スウェーデンの配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ベトソン (OM:BETS B) | 6.26% | ★★★★★☆ |

| ジンジーノ (OM:ZZ B) | 4.10% | ★★★★★☆ |

| ルーミス (OM:LOOMIS) | 4.21% | ★★★★★☆ |

| ヘクスポール (OM:HPOL B) | 3.18% | ★★★★★☆ |

| アクスフード (OM:AXFO) | 3.16% | ★★★★★☆ |

| ドゥニ (OM:DUNI) | 4.61% | ★★★★★☆ |

| ノルデア銀行 (OM:NDA SE) | 8.15% | ★★★★★☆ |

| スカンジナビア・エンスキルダ・バンケン (OM:SEB A) | 5.58% | ★★★★★☆ |

| アバンザ・バンク・ホールディング (OM:AZA) | 4.25% | ★★★★★☆ |

| ハスクバーナ (OM:HUSQ B) | 3.50% | ★★★★☆☆ |

ここをクリックすると、当社の「配当優良株」スクリーニングによる23銘柄の全リストをご覧いただけます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

FMマトソン (OM:FMM B)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要FM Mattsson AB (publish)は、スウェーデン、ノルウェー、デンマーク、フィンランド、ベネルクス、英国、ドイツ、イタリアでバスルームやキッチン用の水栓や関連製品の開発、製造、販売を専門としており、時価総額は約22億8000万クローネ。

事業内容FM Mattsson ABの収益は、国際市場から7億8,323万クローネ、北欧諸国から11億2,000万クローネ。

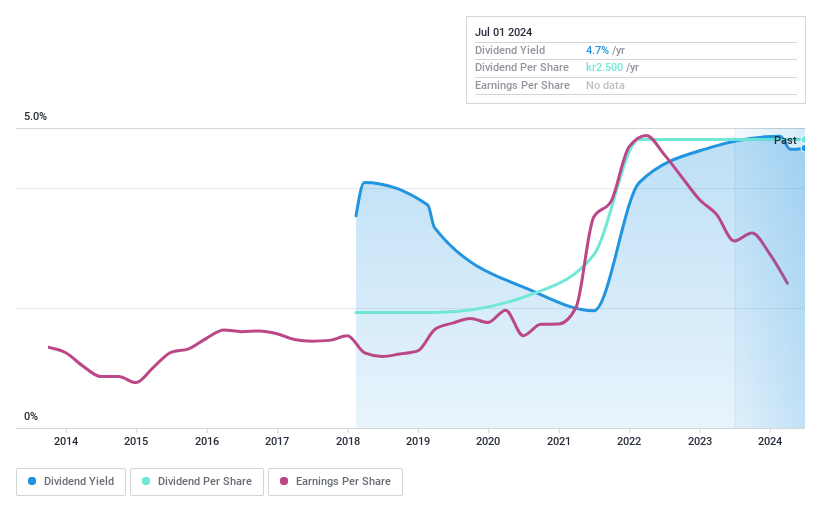

配当利回り:4.6

FMマトソンABの最近の業績は、売上高が前年同期の533.2百万ク ローネから493.4百万クローネに減少し、純利益は52.9百万ク ローネから28.2百万クローネに減少した。このような業績悪化にもかかわらず、配当利回りは4.63%で、スウェーデン市場平均の4.14%より高く、依然として魅力的です。配当性向は86.3%、現金配当性向は49.5%と半 分弱であり、配当支払の歴史が10年未満と短いにもかかわらず、 配当は利益とキャッシュ・フローの両方によって十分に支えられてい る。しかし、FMマッツソンは推定公正価値を大幅に下回って取引されており、潜在的な過小評価や財務の安定性に関する投資家の警戒心を示唆している。

スカンジナビア・エンスキルダ・バンケン (OM:SEB A)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要スカンジナビア・エンスキルダ・バンケン(SEB)は、コーポレート、リテール、投資、プライベートバンキングなど幅広い金融サービスを提供しており、時価総額は約3,140億1,000万クローネです。

事業内容スカンディナヴィスカ・エンスキルダ・バンケンAB(SEB)は、バルト(135.5億クローネ)、生命保険(37.5億クローネ)、インベストメント・マネジメント(31.6億クローネ)、大企業・金融機関(319.8億クローネ)、プライベート・ウェルス・マネジメント&ファミリーオフィスを除く法人・個人顧客(254.2億クローネ)を含む様々なセグメントを通じて収益を生み出している。

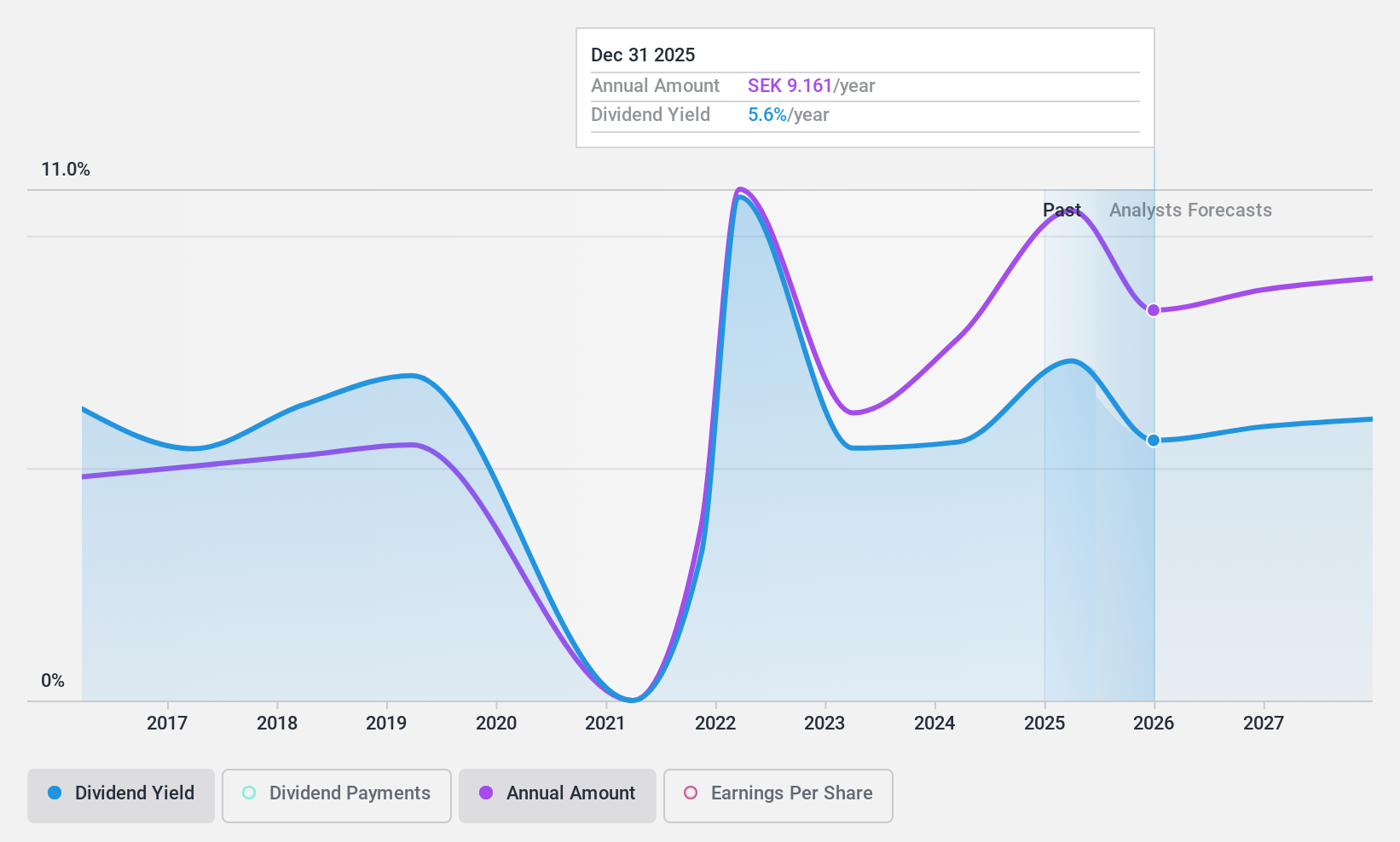

配当利回り:5.6

Skandinaviska Enskilda Banken (SEB A)の配当利回りは5.58%で、スウェーデン市場で上位25%に入る。過去10年間の配当の歴史は不安定なものであったが、最近の配当は配当性向46.3%と十分に支持されている。昨年の収益は27.9%増加したが、今後3年間は毎年6.5%減少すると予想されている。これは、最近のクラスA株式消却のための総額20億クローネの買戻しプログラムによって証明されているように、財務上の課題と株主還元を目的とした戦略的買戻しの中で、潜在的な過小評価を反映しています。

- スカンジナビア・エンスキルダ・バンケンの詳細については、配当レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるスカンジナビア・エンスキルダ・バンケン株の過大評価の可能性を指摘しています。

ジンジーノ (OM:ZZ B)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Zinzino AB (publish)は、スウェーデンに本社を置き、栄養補助食品とスキンケア製品を国際的に提供する直販会社で、時価総額は約25億1,000万スウェーデンクローネ。

事業内容Zinzino ABは、主に2つのセグメントを通じて収益を上げている:1億6,120万クローネを計上したFaunと、1億7,372万クローネを計上したZinzino(VMA Lifeを含む)である。

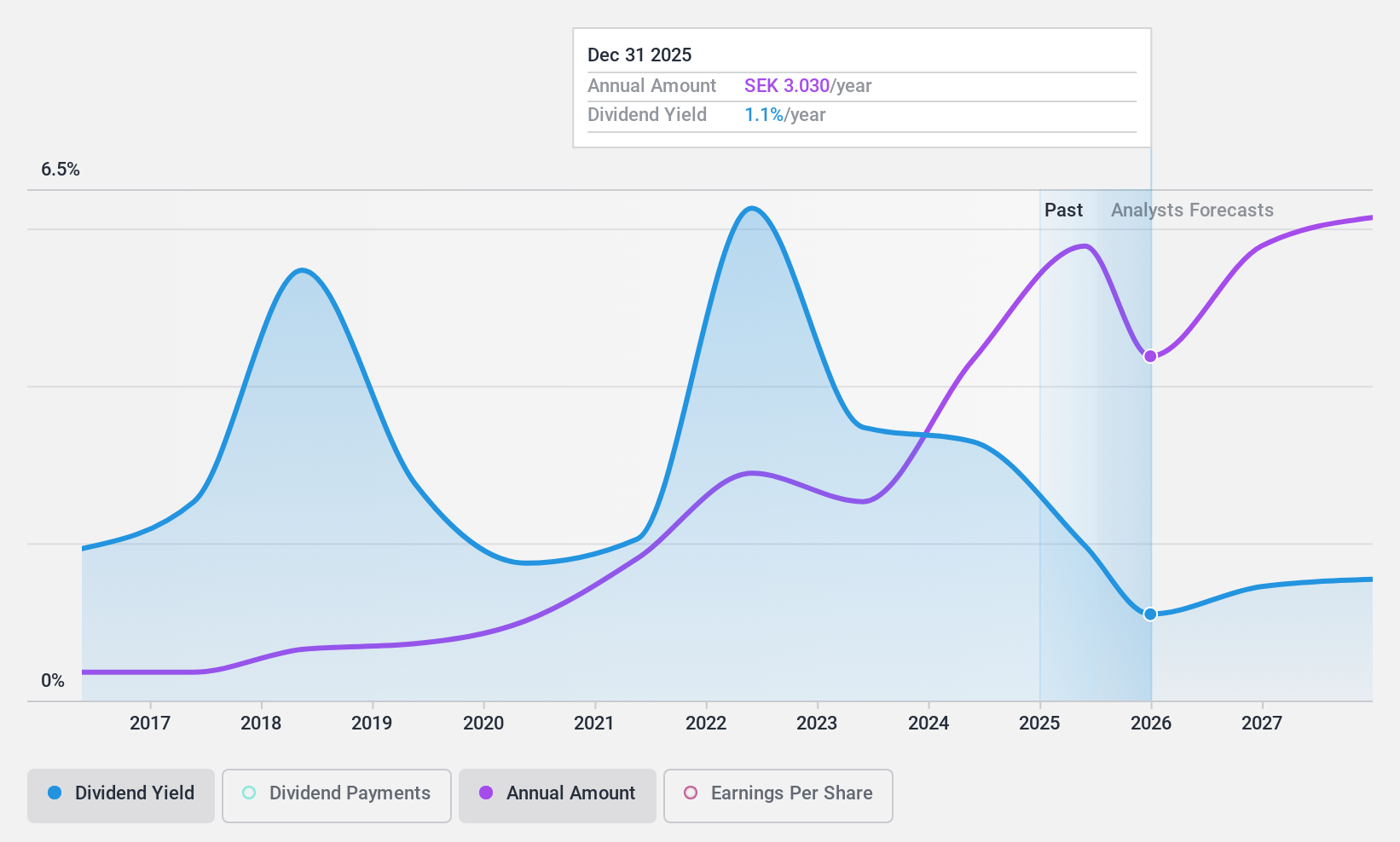

配当利回り:4.1

スウェーデンのZinzino ABの配当利回りは4.1%と中程度で、スウェーデンの配当銘柄の上位4分の1をわずかに下回っている。配当は、利益とキャッシュ・フローの両方から一貫してカバーされており、配当性向は59%に近い。過去10年間、ジンジーノは安定した配当の伸びを示し、昨年は107%を超える堅調な利益成長に支えられた。推定公正価値より62.5%も低い水準で取引されているにもかかわらず、最近の戦略的動きとしては、米国とアジアで買収を進め、流通を強化し、栄養補助食品の製品範囲を拡大することで、持続的な利益拡大を目指している。

今どこへ?

- より多くの宝石を解き放つ! 私たちのトップ配当株スクリーナーは、さらに20社を発掘しました。ここをクリックして、私たちの専門家が厳選した23のトップ配当株リストをご覧ください。

- これらの銘柄に投資していますか?シンプリー・ウォールセントのポートフォリオを利用することで、投資成果を最適化するための直感的なツールを利用することができます。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Skandinaviska Enskilda Banken が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.