Advertisement

- 日本郵船は11月6日、2026年3月期の連結業績予想の修正と、1株当たり普通配当85円の減配、記念配当25円の増配を発表した。

- 普通配当の減配と記念配当の一過性の導入は、業績予想が変化する中で株主還元のバランスを取るという同社の意向を浮き彫りにしている。

- 普通配当のガイダンスの引き下げが、日本郵船の投資シナリオと収益安定の見通しにどのような影響を与えるかを検証する。

トランプ大統領の石油ブームが到来-パイプラインは利益を得るために準備されている。波に乗っている22の米国株をご紹介します。

日本郵船の投資シナリオのまとめ

日本郵船の株主としては、業績の循環的な性質と運賃の不確実性を受け入れつつ、世界の海運と物流の継続的な妥当性と回復力を信じる必要がある。今回の配当予想の引き下げは、一時的な記念配当の実施にもかかわらず、短期的には慎重な姿勢を示すものであるが、当社の最も重要な短期的要因である定期船事業運賃の下落をいかにうまく管理するかという点に大きな変化はなく、また、不安定な市況や世界的な貿易力学の発展がもたらす重大なリスクを軽減するものでもない。

このような状況下、当社は、2026年3月期の連結業績予想を修正し、売上高2兆3,500億円、親会社株主に帰属する当期利益2,100億円(1株当たり495.07円)を予想しています。この更新は、運賃と収益性へのプレッシャーが引き続き投資ストーリーの中心となっている業界環境の中で、同社の見通しを組み立てている。

一方、投資家は地政学的な混乱が海運業と収益に与える予測不可能な影響にも引き続き警戒する必要がある。

日本郵船は、2028年に売上高2兆4,095億円、利益2,184億円に達すると予測している。現在の4,196億円から年間1.7%の減収、2,012億円の減益を想定している。

日本郵船の予想フェアバリューは5380円であり、現在の株価に対して7%のアップサイドとなる。

その他の視点

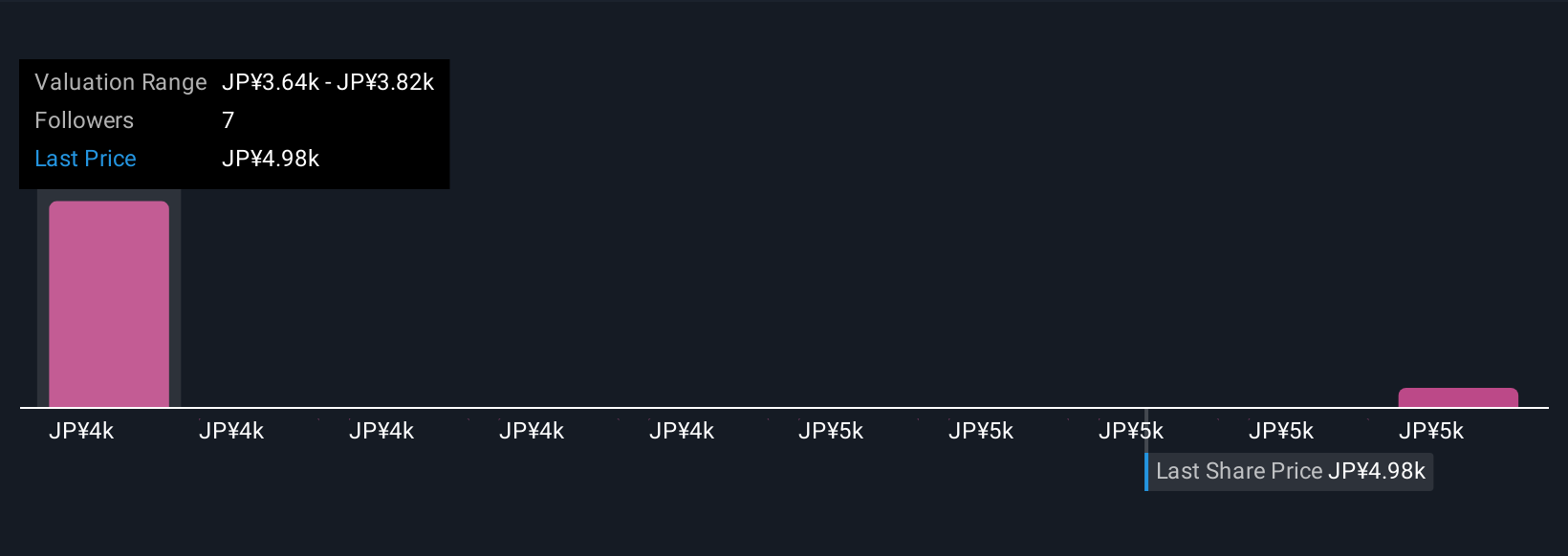

Simply Wall St Community の日本郵船のフェアバリュー予想は 3674 円から 5380 円と、2つの観点で大きな開きがある。個人投資家の見方は大きく異なるが、運賃や業績ガイダンスの変化は、市場参加者の今後の株価評価に大きな影響を与える可能性がある。

日本郵船株式会社に関する他の2つのフェアバリュー予想をご覧ください!

日本郵船株式会社のシナリオを作成する

既存のシナリオに反対ですか?3分以内に自分だけの物語を作ろう- 群れに従うだけでは、並外れた投資リターンはめったに得られない。

- 投資判断に影響を与える3つの重要な報酬と2つの重要な警告サインを強調した当社の分析が、日本郵船株式会社研究の出発点として最適です。

- 当社の無料調査レポートは、包括的なファンダメンタルズ分析を一つのビジュアル-スノーフレーク-にまとめており、日本郵船株式会社の全体的な財務の健全性を一目で簡単に評価することができます。

他の投資先をお探しですか?

当社のトップ銘柄は、今のところレーダーの下を飛んでいます。お早めにどうぞ:

- COVIDの後に生き残り、成功を収めた12社は、トランプ大統領の関税を乗り切るのに適した材料を持っています。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見しよう。

- リスクとリターンのバランスが取れた、財務的に健全なペニー株で次の大物を発掘しよう。

- 巨人を凌駕する:これら25のアーリーステージのAI株は、あなたの老後の資金になるかもしれない。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nippon Yusen Kabushiki Kaisha が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9101

Advertisement