Advertisement

- 2025年初頭、JR東海は取締役会承認の自己株式取得プログラムを開始し、4,800万株を上限とする取得枠の一部として300万株超、東京証券取引所での市場買付により1,100億円超の自己株式を取得した。

- この大規模な自社株買いは、株主への資本還元と長期的な資本構成の改善を重視する経営陣の姿勢を示すものである。

- 次に、この大規模な自己株式取得計画が、JR東海の投資シナリオと長期投資家への潜在的な訴求力をどのように形成しているかを検証する。

レアアースは、ほとんどのハイテク機器、軍事・防衛システム、電気自動車に使用されている。これらの重要な鉱物の供給を確保するため、世界的な競争が繰り広げられている。この重要な戦略資源を採掘する数少ないレアアース銘柄の中から、選りすぐりの37銘柄をご紹介します。

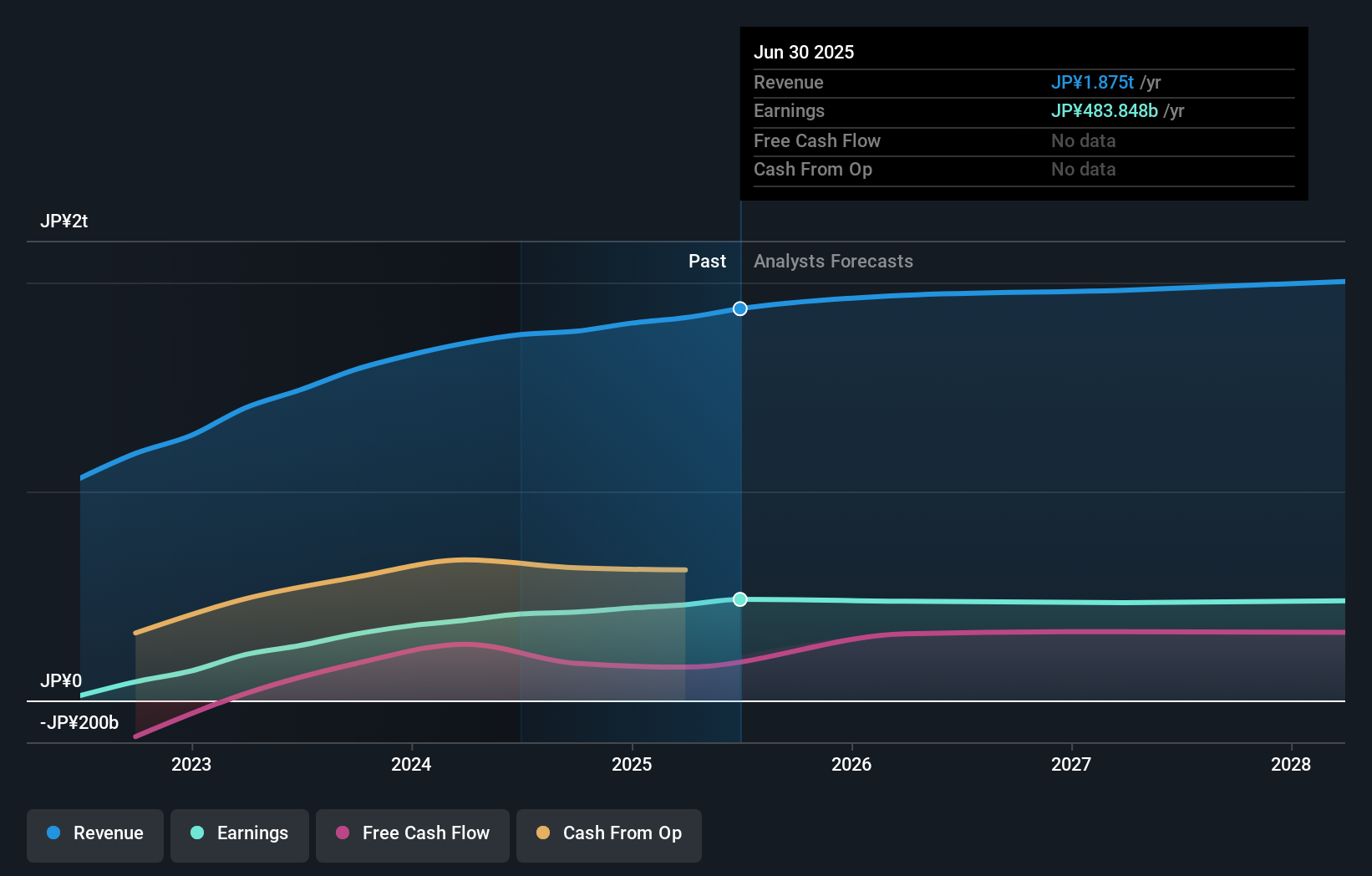

JR東海の投資戦略とは?

JR東海を保有するには、同社の中核事業である鉄道事業の回復力と、たとえアナリスト予想が今後数年間は収益が緩やかに減少するとしても、その安定性を安定的なキャッシュ創出に転換する同社の能力を信じる必要がある。短期的には、業績が2026年度のガイダンスをどれだけ忠実に達成できるか、また、旅客数とマージンが高い利益目標を支えることができるかどうかが、重要なカタリストとなる。現在進行中の自社株買いは300万株超の追加取得となり、資本還元への現在の注力を強化するもので、同程度の価格で完了すれば1株当たり利益を小幅に押し上げる可能性があるが、日本市場全体と比較して相対的に低い予想ROEや限られた収益成長率など、経営上のリスクを根本的に変えるものではない。

JR東海の株価は下降線をたどっているが、バリューの領域により深く落ち込んでいる可能性がある。この株価がバーゲンプライスかどうかを見極めよう。他の視点を探る

JR東海の他の2つのフェアバリュー予想(株価が4332円の価値があるかもしれない理由)をご覧ください!

JR東海のシナリオを作成する

この評価に反対ですか?3分以内に独自のシナリオを作成- 群れに従うことで並外れた投資リターンが得られることはめったにありません。

- JR東海リサーチの出発点として、投資判断に影響を与えうる3つの重要な報酬と2つの重要な警告サインを強調した当社の分析が最適です。

- 東海旅客鉄道の無料調査レポートは、包括的なファンダメンタル分析を1つのビジュアル(スノーフレーク)にまとめており、東海旅客鉄道の全体的な財務の健全性を一目で簡単に評価することができます。

代替機会をお探しですか?

次の10バガーをお見逃しなく。当社の最新銘柄が発表されました:

- がんの終焉?がんやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している29の新興AI銘柄をご紹介します。

- 次世代技術の革命をリードし、量子アルゴリズム、超伝導量子ビット、最先端研究のブレークスルーで未来を形作る量子コンピューティングのトップ企業28社をご紹介します。

- AIが医療を変えようとしています。これら30銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額が100億ドル以下であること。

シンプリー・ウォールストリートによるこの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Central Japan Railway が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9022

Advertisement