ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業の破綻には負債が伴うことが多いからだ。 他の多くの企業と同様、愛知製鋼(東証:5482)も負債を利用している。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自己資金で容易に返済できなくなった場合のみである。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 このようなケースはあまり多くはないが、負債を抱えた企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

愛知製鋼の純負債は?

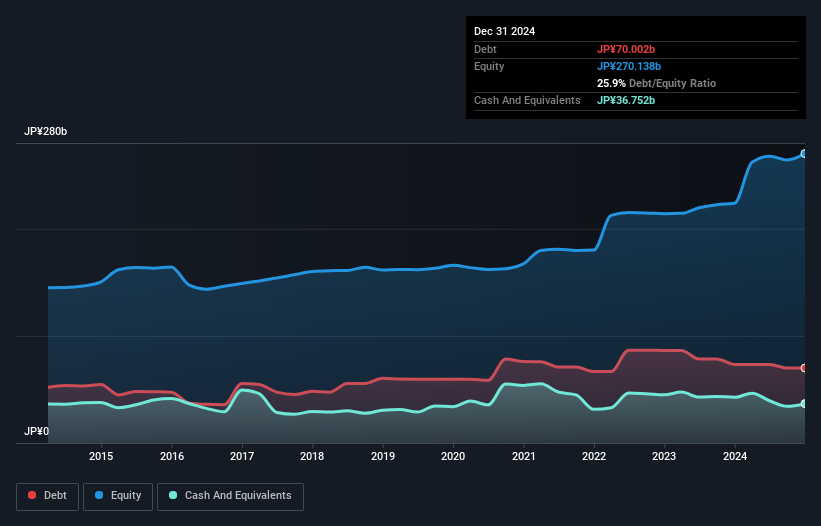

下の画像をクリックすると詳細が表示されるが、2024年12月末の愛知製鋼の有利子負債は700億円で、1年前の734億円から減少している。 一方、現金は368億円あり、純有利子負債は約333億円となっている。

愛知製鋼のバランスシートの健全性は?

直近の貸借対照表によると、愛知製鋼は12カ月以内に734億円、12カ月超に947億円の債務を負っている。 これらの債務と相殺される現金は368億円、12ヶ月以内に支払う債権は681億円である。 負債は現金と短期債権の合計より632億円多い。

愛知製鋼の時価総額は1,539億円であり、増資によってバランスシートを強化することは可能だろう。 しかし、希薄化することなく負債を管理できるかどうかは、是非とも精査する必要があることは明らかだ。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使用しています。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)です。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

愛知製鋼の純負債はEBITDAのわずか1.2倍であり、汗をかくことなくレバレッジを拡大できることを示唆している。 そして驚くべきことに、純有利子負債があるにもかかわらず、過去12ヶ月間、実際に支払わなければならなかった利息よりも多くの利息を受け取っている。 つまり、鉄板焼きの名シェフが料理を作るように、負債を処理することができるのだ。 愛知製鋼のEBITは昨年1年間で28%減少した。 業績が悪化すると、融資先との関係が悪化することもある。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、愛知製鋼が負債を返済するためには収益が必要となるため、負債を完全に切り離して考えることはできない。 そのため、負債を検討する際には、間違いなく収益動向を見る価値がある。インタラクティブなスナップショットはこちら。

なぜなら、企業は紙の利益で負債を支払うことはできないからだ。 つまり、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、愛知製鋼が生み出したフリー・キャッシュフローはEBITの8.0%に過ぎず、あまり良い業績とは言えない。 私たちにとって、これほど低いキャッシュ・コンバージョンは、債務を消滅させる能力について少々パラノイアを掻き立てる。

当社の見解

愛知製鋼のEBIT成長率は期待外れだった。 しかし、明るい面として、金利カバー率は良い兆候であり、我々を楽観的にさせる。 上記の要因を総合的に考えると、愛知製鋼の負債がややリスクを高めているように思える。 そのようなリスクを好む人もいるが、私たちは潜在的な落とし穴を念頭に置いている。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、すべての投資リスクがバランスシートにあるわけではない。 例を挙げよう: 愛知製鋼の注意すべき兆候を1つ 見つけた。

結局のところ、純負債のない企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできる。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Aichi Steel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.