米国の経済指標が予想を上回り、日本経済も堅調に推移していることから、日経平均株価は8.7%高、TOPIXは7.9%高と、日本の株式市場は力強い回復を見せている。配当銘柄を選ぶ際には、安定した利益成長、強力なキャッシュフロー、堅実な配当実績といった要素を考慮することが重要であり、これらは現在の市場の楽観的な見方や日本経済の回復力を考慮する上で特に重要である。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 大和工業 (TSE:5444) | 4.17% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 4.00% | ★★★★★★ |

| グローブライド (東証:7990) | 4.10% | ★★★★★★ |

| 栗本工業 (東証:5602) | 4.92% | ★★★★★★ |

| イノテック (東証:9880) | 4.61% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.48% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.45% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 4.06% | ★★★★★★ |

| 株式会社 学究社 (東証:9769) | 4.39% | ★★★★★★ |

| E・Jホールディングス (東証:2153) | 3.82% | ★★★★★★ |

ここをクリックすると、日本株配当銘柄スクリーニングの448銘柄の全リストが表示される。

特化型スクリーナーから珠玉の銘柄を発掘してみよう。

JCR医薬品 (東証:4552)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要JCRファーマシューティカルズ株式会社およびその子会社は、日本において医薬品、再生医療等製品、原薬等の研究開発、製造、輸出入および販売を行っており、時価総額は716.5億円である。

事業内容JCRファーマシューティカルズ株式会社は、主に医薬品事業で402.1億円の収益を上げている。

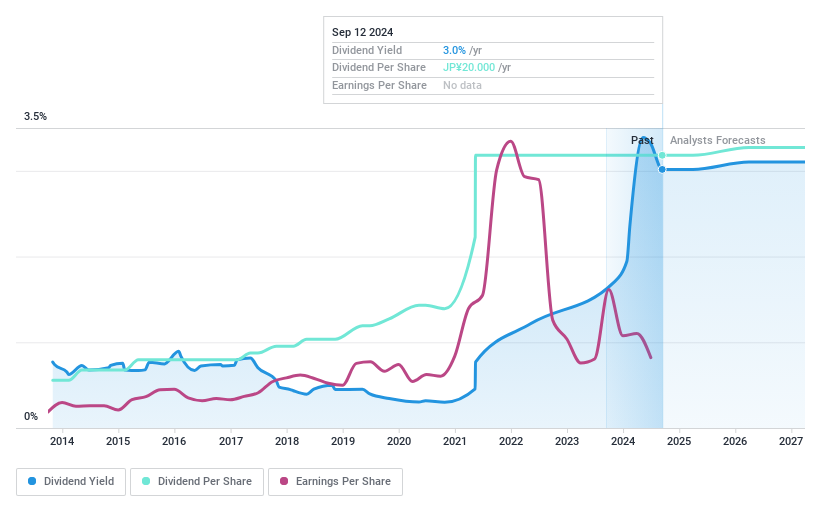

配当利回り:3.3

JCR製薬の配当は過去10年間安定的に増加しており、現在の配当利回りは3.31%である。配当は利益(配当性向60.9%)とキャッシュフロー(現金配当性向34.6%)で十分にカバーされている。TEMCELL®HS Inj.の適応拡大開発中止など最近の挫折にもかかわらず、JCRはMPS IIIB治療薬JR-446のような有望な治療薬の開発を続けており、将来の企業価値を高める可能性がある。

スバル (東証:7270)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社SUBARUは、日本、アジア、北米、欧州、および海外で自動車および航空宇宙製品を製造・販売しており、時価総額は2兆100億円である。

事業内容主な収益は、自動車部門 46 億円、航空宇宙部門 1 億 1,145 万円。

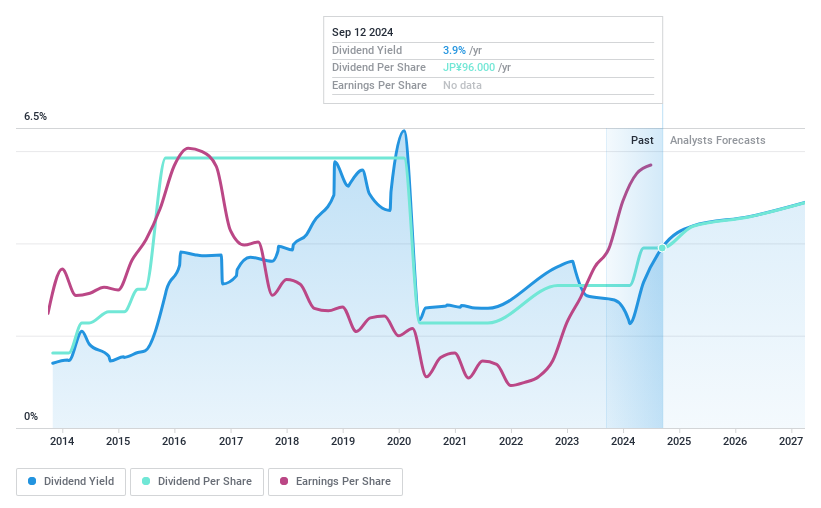

配当利回り:3.5

SUBARUの配当金は過去10年間変動があったものの、成長を示してきた。配当は利益(配当性向16.4%)とキャッシュフロー(現金配当性向18.9%)の両方で十分にカバーされている。SUBARUの配当利回りは日本の一流配当企業と比べて低いにもかかわらず、推定公正価値や同業他社と比べて大幅なディスカウントで取引されている。最近の自社株買いは7,196,500株、総額241.5億円であり、財務の健全性と株主還元を重視していることを示している。

伊藤忠エネクス(株) (東証:8133)

Simply Wall St 配当評価:★★★★★☆

概要伊藤忠エネクス(株)は、石油製品及び液化石油ガス(LPG)の国内外での販売を行う、時価総額1,691億3,000万円の会社である。

事業内容カーライフ事業(6,407 億円)、ホームライフ事業(785.5 億円)、電力・ユーティリティ事業(1,096.5 億円)、産業事業部門(1,511.6 億円)など。

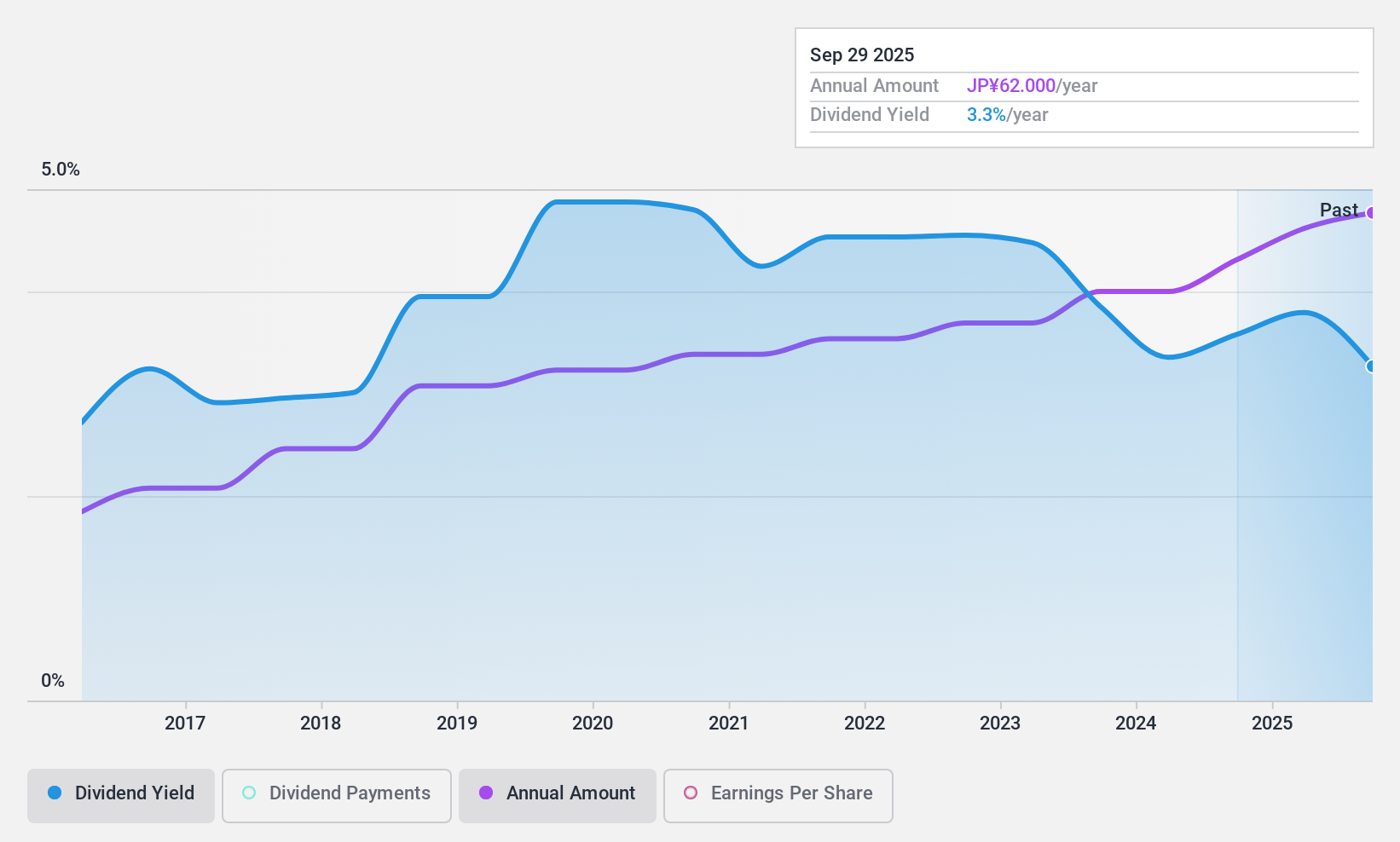

配当利回り:3.5

伊藤忠エネクスの配当利回りは3.47%で、過去10年間にわたり安定した配当を行ってきた。同社の配当は、利益(配当性向:49%)とキャッシュフロー(現金配当性向:67.5%)で十分にカバーされている。同社の配当利回りは、日本の配当支払額の上位25% をやや下回っているが、配当の一貫した伸びは、株主還元への同社のコミットメントを浮き彫りにしている。最近の役員交代が今後の戦略に影響を与える可能性がある。

実現させよう

- より多くの宝石を解き放つ! 私たちの「日本 株の配当金トップ銘柄」スクリーナーは、さらに445社を発掘しました。

- これらの銘柄に投資していますか?シンプリー・ウォールセントのポートフォリオでは、直感的なツールで投資成果を最適化することができます。

- シンプリーウォールセントの無料アプリで投資機会の世界を発見し、すべての市場にわたる比類のない株式分析にアクセスしましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をご覧ください。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Itochu EnexLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.