Advertisement

- アシックスの株価が本当に現在の価格に見合っているのか疑問に思っているのはあなただけではない。多くの投資家が、市場は今、アシックスの株価を正当に評価しているのだろうかと疑問を抱いているからだ。

- アシックスは先週0.1%、過去1カ月で4.7%わずかに下落したが、それでも年初来で22.3%、過去1年で25.4%という素晴らしい上昇を見せている。

- 最近のヘッドラインでは、新商品の発売や注目度の高いスポンサー契約など、アシックスの国際市場でのプレゼンス拡大に焦点が当てられている。こうした動きは投資家の注目を集め、合併やブランド提携は最近の値動きの形成に一役買い、楽観論を煽り、新たな成長機会をもたらしている。

- 私たちのチェックによると、アシックスは6つの評価尺度のうち1つしか過小評価されておらず、これは水面下で検討すべきことがたくさんあることを示唆している。このスコアがどのように決定されたのか、そしてなぜもっと洞察力のある考え方があるのかを見てみよう。

ASICSの評価チェックのスコアはわずか1/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:アシックスの割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り引くことで、企業の真の価値を推定するものである。アシックスの場合、このアプローチでは、最初の5年間はアナリストの予測を考慮し、それ以降は外挿した数値を考慮した2段階のフリーキャッシュフロー対株式モデルを使用する。

現在、アシックスのフリー・キャッシュフローは約855億円である。アナリストのコンセンサスとシステマティックな外挿によれば、フリー・キャッシュ・フローは年々増加し、10年後には約1,616億円に達すると予測されている。これらの予測は、アシックスの事業拡大に伴う段階的な成長を反映した、市場の期待と最近の会社の業績に依拠している。

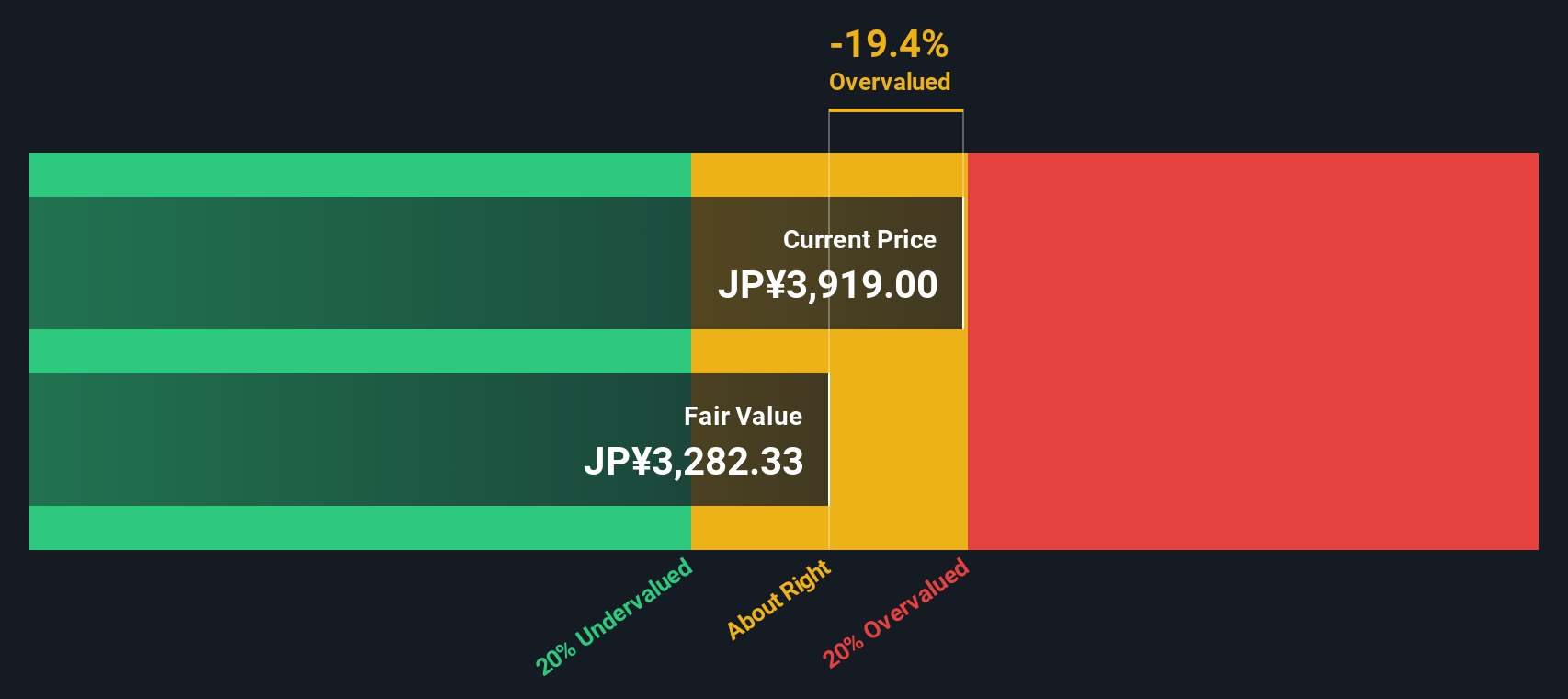

これらの予測に基づき、DCFモデルは1株当たりの本源的価値を3,286円と算出した。このファンダメンタル価値にもかかわらず、アシックスは現在、DCFフェアバリューと比較して13.8%のプレミアムで取引されている。これは、株価が現時点ではファンダメンタルズが正当化するよりも高いことを示唆している。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析では、アシックスは13.8%割高である可能性がある。922の割安銘柄を見つけるか、独自のスクリーナーを作成して、より良いバリューの機会を見つけましょう。

アシックスのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:アシックスの株価収益率(PER)

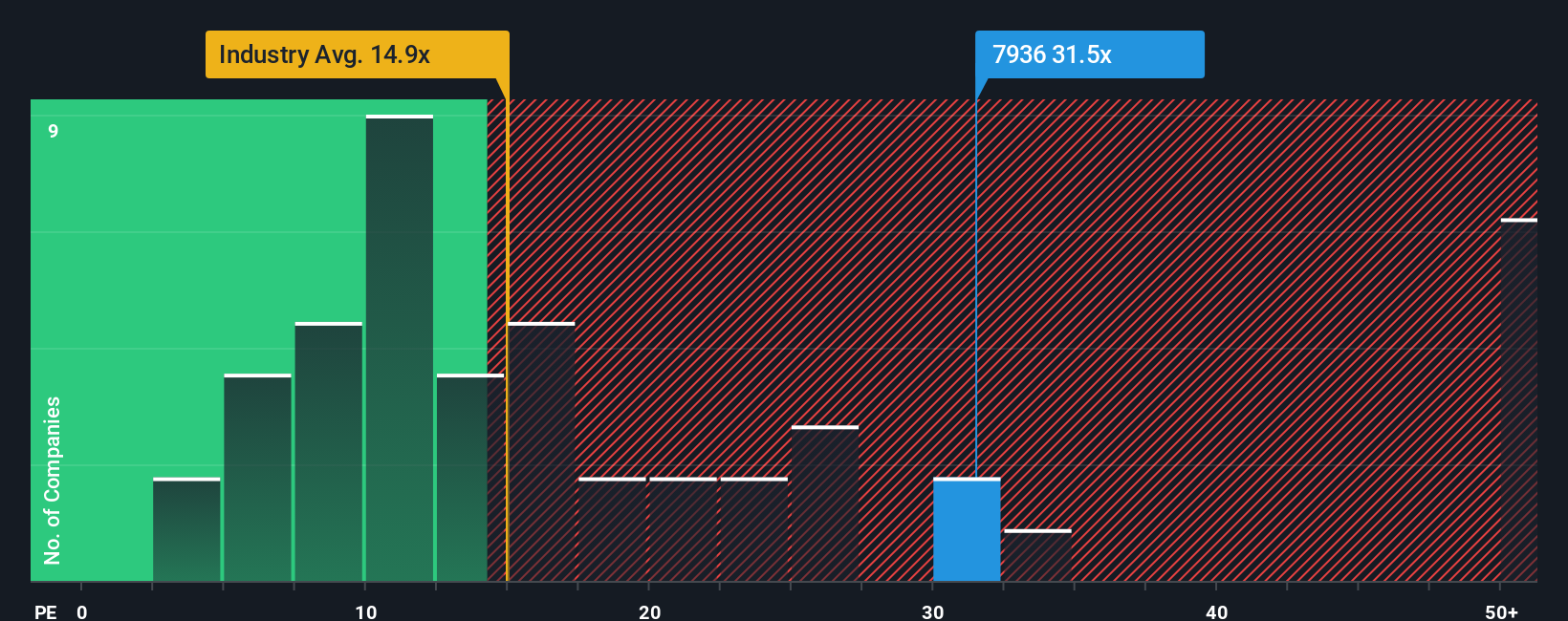

株価収益率(PER)は、特にアシックスのような収益性の高い企業に対して広く用いられる評価指標である。これは、投資家が1円の利益に対していくら支払っているかを測るのに役立ちます。正常な」または「公正な」PERは、成長見通しや認識される事業リスクなどの要因によって形成される。急成長企業や収益が安定している企業はPERが高く、リスクが高い企業や低成長企業はPERが低くなる傾向がある。

アシックスは現在31.5倍のPERで取引されている。これは、高級品業界の同業他社平均(14.8倍)や、より広範な業界のベンチマーク(14.8倍)よりも著しく高い。これらの比較は、アシックスが同業他社に比べて割高であることを示唆するかもしれない。

しかし、Simply Wall Stの「フェア・レシオ」は、業界平均だけでなく、アシックスの収益性、期待収益成長率、リスク水準、時価総額などの要因を考慮し、より深い見方を提供する。この場合、アシックスのフェア・レシオは23.1倍となります。単純な同業他社比較や業界比較を超えた包括的な視点を用いることで、フェア・レシオは、アシックスのPERが合理的にどうあるべきかについて、より調整されたベンチマークを提供します。

アシックスの現在のPER31.5倍とフェア・レシオ23.1倍を比較すると、株価は現在のファンダメンタルズに対して割高な水準で取引されている可能性がある。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:アシックスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、あなたの個人的な投資ストーリーであり、企業に対するあなたの視点であり、数字(公正価値、将来の推定収益、利益、マージンなど)を現実世界の見通しに結びつけるものです。

ナラティブは、企業のユニークなストーリーを財務予測や公正価値の見積もりと簡単に橋渡しし、複雑な分析を誰でも利用できるようにします。シンプリー・ウォールセントのコミュニティ・ページで利用できるナラティブは、何百万人もの投資家が、株価が将来の見通しによって正当化されるかどうかを評価するために使用しているツールです。

ナラティブを作成またはフォローすることで、投資家は、算出されたフェアバリューを今日の市場価格と比較することで、銘柄が潜在的に過小評価または過大評価されていることを一目で明確に把握することができます。ナラティブは、業績やニュースなどの新しい情報が発表されるたびに自動的に更新されるため、投資家の視点は常に最新の状態に保たれます。

例えば、当プラットフォームのアシックス投資家の中には、最も楽観的な売上高と利益率の予測を用いてフェアバリューを高くする人もいれば、最も慎重な予測を用いてフェアバリューを大幅に低くする人もいます。このアプローチは、誰もが自分の信念と戦略に最も適したナラティブを見つけるのに役立ちます。

アシックスの物語にはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

この記事は一般的な内容です。当社は、偏りのない方法論に基づき、過去のデータおよびアナリストの予測にのみ基づいてコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ASICS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7936

Advertisement