Advertisement

- パナソニックホールディングスの株価は今、本当にお買い得なのだろうか?パナソニック・ホールディングスの株価が本当にお買い得なのか、疑問に思っているのはあなただけではない。

- 株価は過去1年間で32.2%上昇し、年初来では19.7%急騰した。これは、新たな楽観論と成長モメンタムの可能性を示しているのかもしれない。

- 最近のヘッドラインでは、パナソニックが電気自動車用バッテリーの生産に継続的に投資していることや、再生可能エネルギー分野での戦略的パートナーシップを強調している。こうした動きが投資家や業界関係者の関心を集め、最近の株価上昇に影響し、将来の見通しに対する認識が変化した可能性がある。

- バリュエーション・チェックでは、パナソニックは6点満点中4点と高 い評価を得ている。次に、このスコアの本当の意味を掘り下げ、様々な角度からバリューを評価する方法を紹介する。

パナソニックホールディングスの直近1年間のリターン32.2%が、なぜ同業他社に遅れをとっているのか、その理由を探ってみよう。

アプローチ1:パナソニックホールディングスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことで企業価値を推計する。パナソニックホールディングスの場合、このアプローチは、今後10年間のキャッシュフロー予測を用いて、事業の本源的価値を推定する。

現在、パナソニックの直近1年間のフリーキャッシュフロー(FCF)はマイナス328.6億円である。にもかかわらず、アナリストは大幅な成長を予測している。2030年までにFCFは6,050億円に達すると予測されている。詳細な年次予測によれば、2026年には2,130億円、2035年には7,820億円まで増加する。

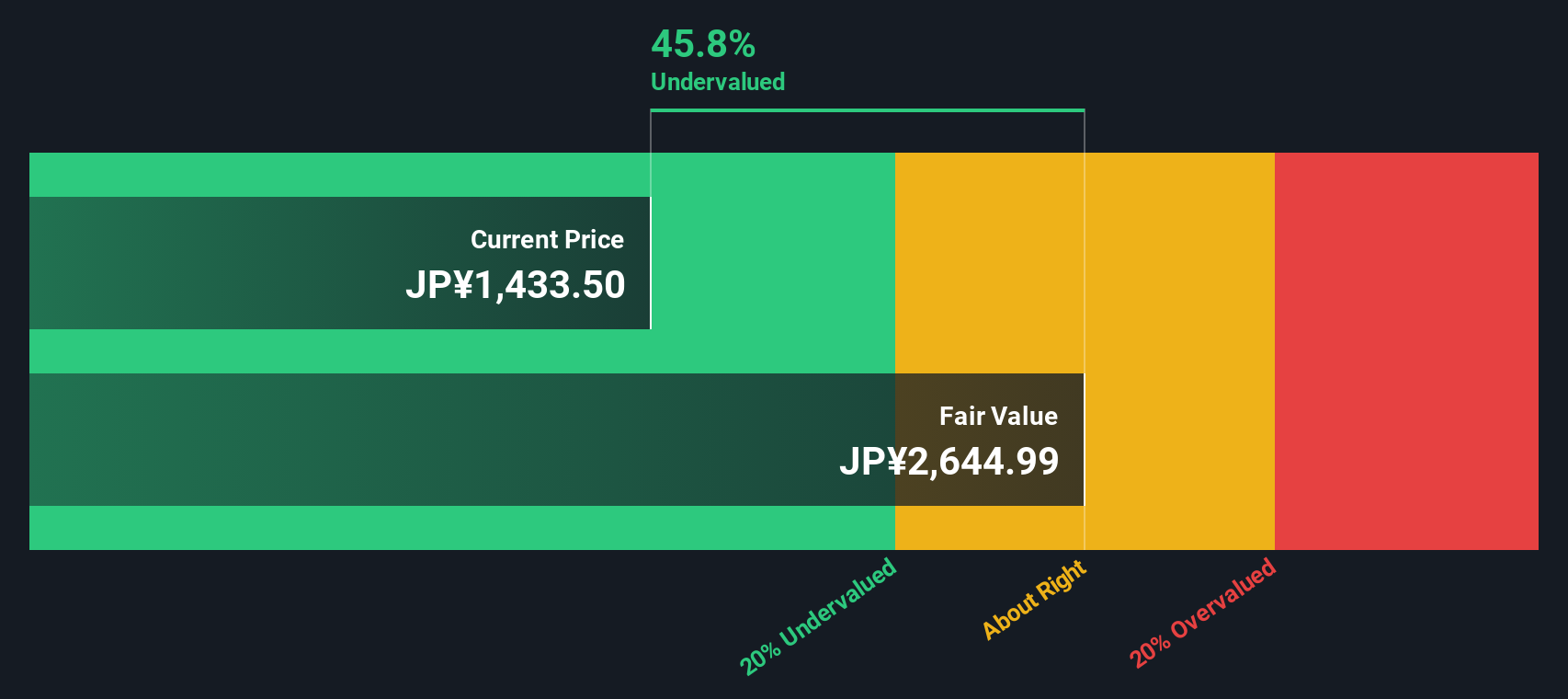

パナソニックホールディングスの1株当たりの本源的価値は、2ステージ・フリーキャッシュフロー・トゥ・エクイティ・モデルを適用すると、4,007円となる。これは、Simply Wall St の詳細な予測と、同社の報告通貨である日本円でのキャッシュフローを用いた計算に基づいている。

現在の株価は、算出された本源的価値に対して51.7%のディスカウントで取引されているため、DCF分析によると、現時点では株価は著しく過小評価されているようである。

結果割安

DCF分析によると、パナソニックホールディングスは51.7%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく929の割安株を発見してください。

パナソニックホールディングスのフェアバリューの算出方法の詳細については、会社レポート のバリュエーションセクションをご覧ください。

アプローチ2:パナソニックホールディングスの株価と利益の比較

株価収益率(PE)は、株価と一株当たり利益を直接関連付けるため、収益性の高い企業の評価指標として広く用いられている。パナソニックホールディングスのように、プラスで安定した収益を上げている企業にとって、PEレシオは、市場が将来の利益に対していくら支払う意思があるかを測る簡単な方法を提供します。

適正な」PEレシオを解釈するには、生の数字以上の要素を考慮する必要がある。一般的に、成長が見込まれる企業やリスクが低い企業は高いPEを正当化することができ、成長が鈍化している企業やリスクが高い企業は低いPEレシオを要求するのが普通である。市場の見通し、収益のボラティリティ、そしてセクター全体の業績が、すべての役割を果たす。

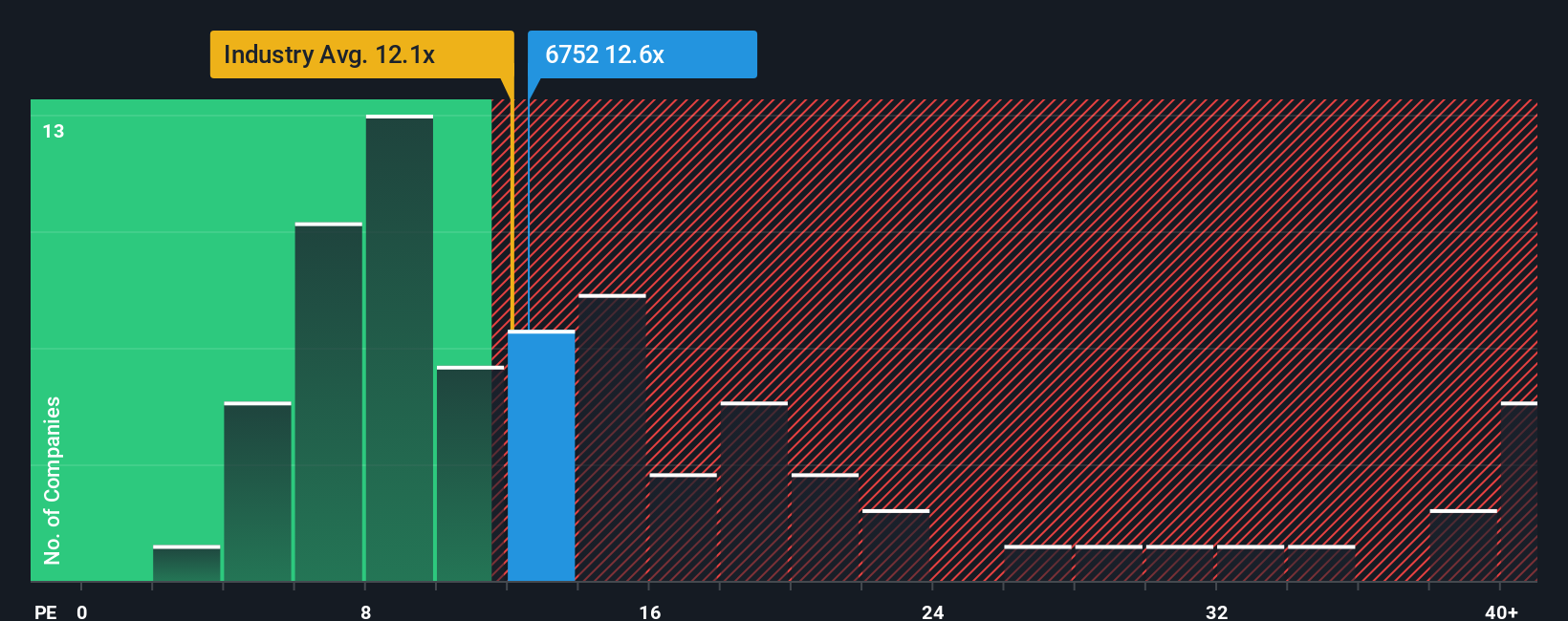

パナソニックホールディングスは現在、14.1倍のPEレシオで取引されている。これは、耐久消費財業界平均の12.0倍より高いが、同業他社平均の31.2倍を大幅に下回っている。このような数値との比較は有益ではあるが、各企業が直面する独自の強みや課題を考えると、単純すぎることが多い。

このため、Simply Wall St独自の「フェア・レシオ」が特に有用である。パナソニックホールディングスのフェア・レシオは29.5倍である。これは、同社の収益成長見通し、利益率、リスク、規模、業界背景を考慮したニュアンス評価を反映している。ストレートな同業他社比較や業界比較とは異なり、フェア・レシオはパナソニックの特徴的なプロフィールに適応し、投資家がパナソニックの収益力に対して支払うと合理的に予想される金額をより適切に表すように設計されている。

現在のPEレシオ(14.1倍)はフェア・レシオ(29.5倍) を大きく下回っていることから、パナソニックホールディングスはPE アプローチでは過小評価されているといえる。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:パナソニックホールディングスの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、投資家が、将来の収益、利益、マージンに関する仮定を含む企業のストーリーに関する視点を、財務予測や公正価値の見積もりと結びつける直感的な方法である。単に静的な数字を比較するのではなく、ナラティブでは、あなたの見解の背後にある理由を説明し、利益率や成長トレンドのような主要なドライバーを変更すると、パナソニックホールディングスの本質的価値にどのような影響を与えるかを確認することができます。

Simply Wall Stのコミュニティページでは、ナラティブは何百万人もの投資家が透明性をもって投資見通しを共有し、洗練し、更新するために使用しています。現在の株価が自分のフェアバリューを上回っているか下回っているかを簡単に追跡できるため、売買のタイミングを決めることができます。新しいニュースや業績データが入手可能になると、ナラティブはダイナミックに更新され、常に適切な見通しを保つことができる。

例えば、パナソニックが先進電池で世界の電化を牽引すると見て、アナリストのレンジの上限をフェアバリューに設定する投資家もいる。また、関税リスクやEV需要の鈍化を懸念し、より保守的な予測を採用する投資家もいる。ナラティブは、自分の見解を反映したシナリオを選択し、新しい情報が出てきたときに素早く適応する力を与えてくれる。

パナソニック・ホールディングスにはまだ続きがあると思いますか?パナソニックホールディングスのストーリーはまだまだあると思いますか?

Simply Wall Stの記事は一般的なものです。我々は、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、我々の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Panasonic Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6752

Advertisement