Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 三和ホールディングス(東証:5929) が事業で負債を使っていることはわかる。 しかし本当の問題は、この負債が会社をリスキーにしているかどうかだ。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これらの15銘柄はその恩恵を受ける準備が整っている。

借金はいつ問題になるのか?

新たな資本やフリー・キャッシュフローで返済が困難になるまで、借金はビジネスを支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

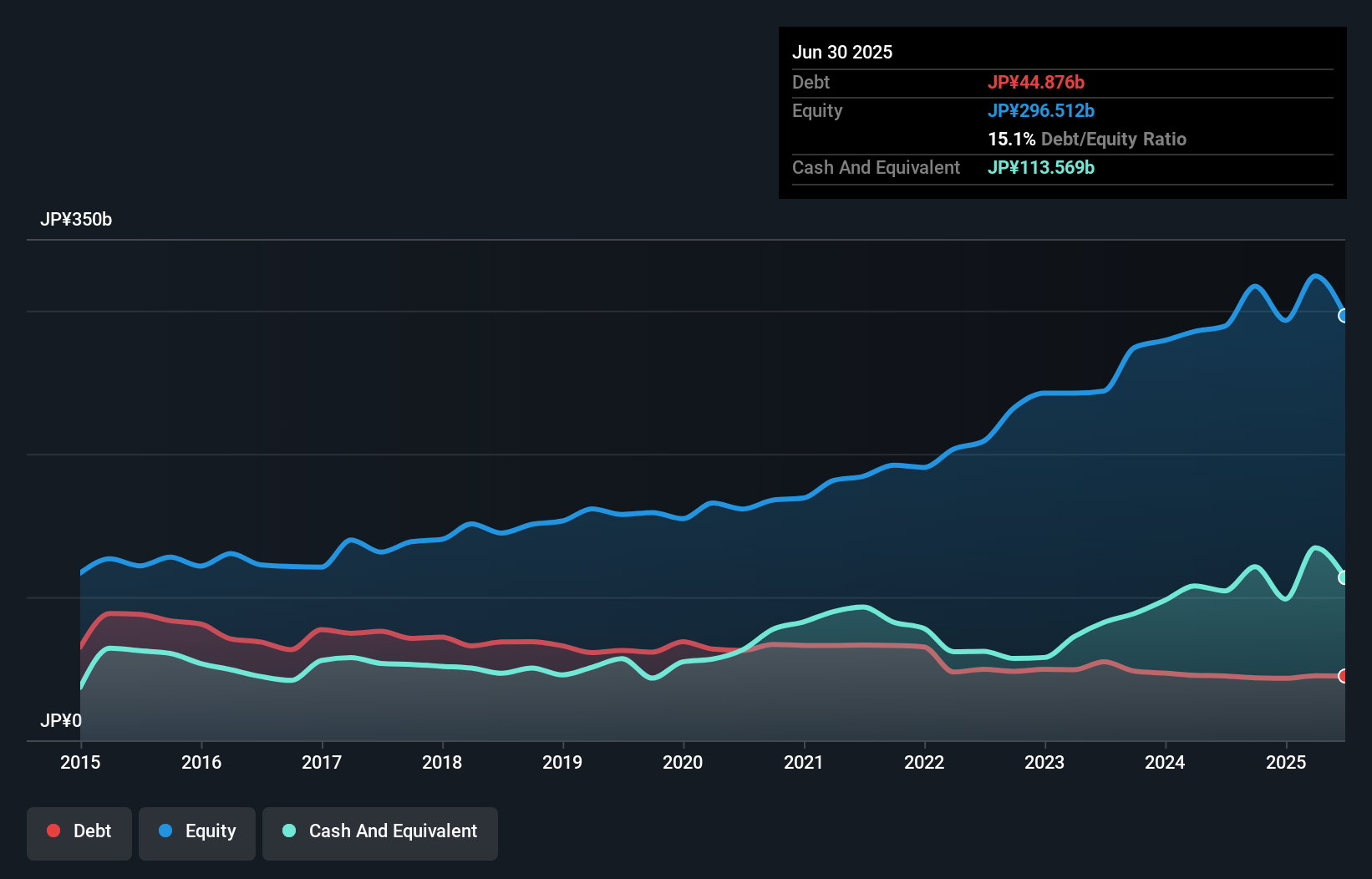

三和ホールディングスの負債は?

下のグラフをクリックすると詳細が見られるが、2025年6月時点の三和ホールディングスの有利子負債は449億円で、前年とほぼ同じである。 しかし、それを相殺する1,136億円のキャッシュがあり、687億円のネットキャッシュがある。

三和ホールディングスのバランスシートの強さは?

貸借対照表を拡大すると、12ヶ月以内に返済期限が到来する負債が1,380億円、それ以降に返済期限が到来する負債が535億円ある。 一方、現金は1,136億円、1年以内に回収予定の債権は1,058億円となっている。 つまり、流動資産は負債を279億円上回っている。

この黒字は、三和ホールディングスが保守的なバランスシートを持っていることを示唆している。 簡単に言えば、三和ホールディングスが負債よりも現金の方が多いということは、負債を安全に管理できることを示唆していると言って間違いないだろう。

また、三和ホールディングスは昨年、EBITを21%成長させた。 負債水準を分析する際、バランスシートは明らかにスタート地点である。 しかし、三和ホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 三和ホールディングスの貸借対照表にはネット・キャッシュがあるが、利払い前・税引き前利益(EBIT)をフリー・キャッシュ・フローに変換する能力を見る価値はある。 直近の3年間で、三和ホールディングスはEBITの76%に相当するフリーキャッシュフローを記録しており、フリーキャッシュフローが金利と税金を除いたものであることを考えると、これは通常の水準である。 このフリー・キャッシュ・フローにより、同社は適切なタイミングで負債を返済することができる。

まとめ

企業の有利子負債を調査することは常に賢明であるが、今回のケースでは、三和ホールディングスには687億円のネット・キャッシュがあり、バランスシートも良好である。 また、フリーキャッシュフローは610億円で、EBITの76%を占めている。 したがって、三和ホールディングスの負債利用が危険だとは思わない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 我々が三和ホールディングスについて見つけた 1つの警告サインに 注意する必要がある。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sanwa Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5929

Advertisement