Advertisement

- トヨタ自動車への投資をお考えで、この銘柄が今お買い得かどうか疑問に思っている方はいらっしゃいませんか?ヘッドライン価格だけでなく、詳しく見てみよう。

- 最近、トヨタ株は過去1ヶ月で9.1%の上昇を記録し、1年前と比較して20.3%の高値に位置しており、持続的な成長と投資家心理の変化を浮き彫りにしている。

- こうした値動きは突然起こったものではない。トヨタは最近、EV戦略を加速させ、新たなサプライチェーン・パートナーシップを締結して話題となったが、これらは世界の自動車市場における同社の勢いを示すシグナルと見られている。

- トヨタのバリュー・スコアは6点満点中3点で、主要なチェック項目の半分で過小評価されている。このスコアがどのように算出されるのか、古典的な、そして間違いなく限定的な評価ツールを使って掘り下げてみる。

トヨタ自動車は昨年、20.3%のリターンを達成した。自動車業界の他の企業との比較を見てみよう。

アプローチ1:トヨタ自動車の割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の真の価値を推定する。トヨタ自動車の場合、このアプローチは、事業が長期的に株主のために実際にどれだけのキャッシュを生み出すことができるかに焦点を当て、2ステージのフリーキャッシュフロー・トゥ・エクイティ法を使用している。

現在、トヨタの直近1年間のフリーキャッシュフローは4,673億円のマイナスで、最近のキャッシュ創出力の低下を反映している。アナリストの予測では、フリー・キャッシュ・フローは2030年までに2兆4,800億円に達すると予想されており、力強い回復が見込まれている。10年間の予測(一部は外挿)では、同社のキャッシュ創出能力が全体的に上昇傾向にあることを示している。これらの予測はすべて日本円(円)である。

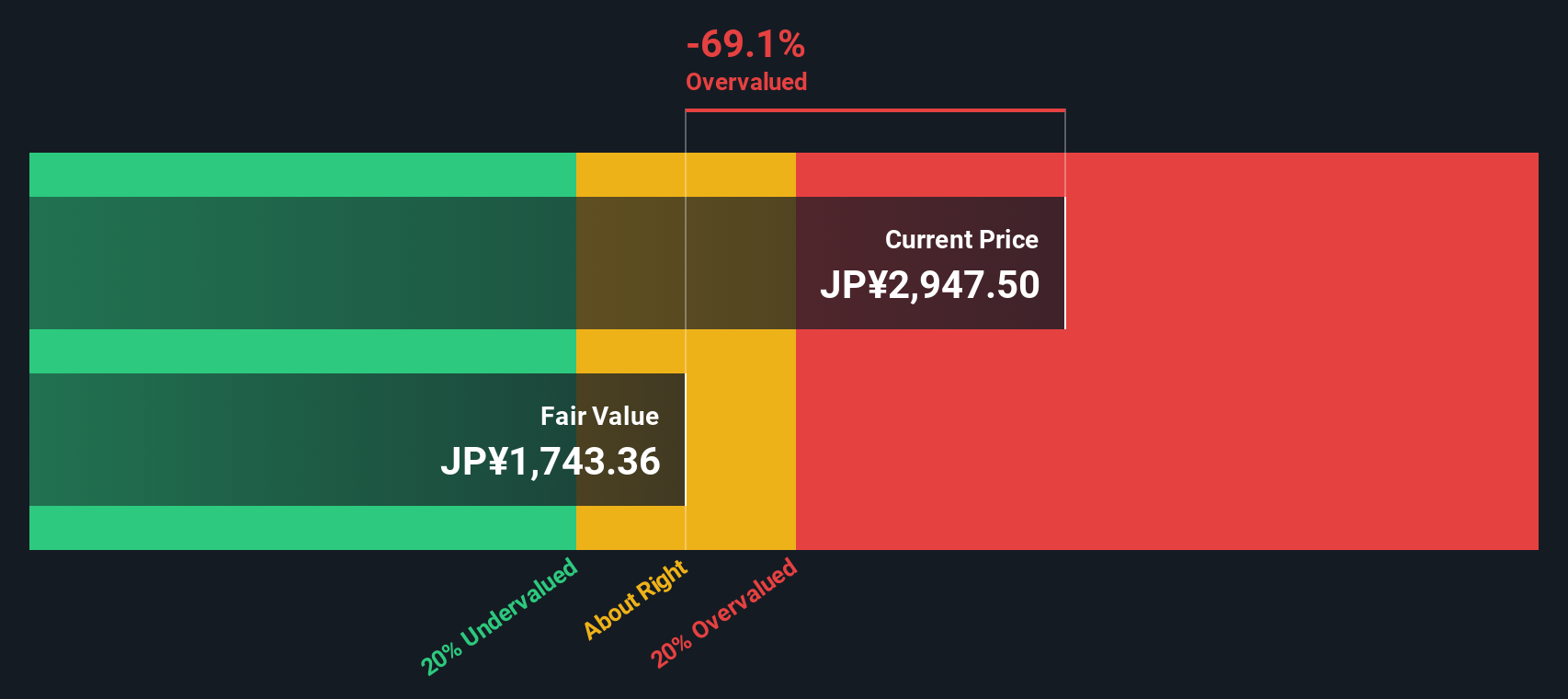

これらのキャッシュフロー見通しを用い、現在価値に割り引くと、本源的価値は1株当たり1,749円となる。しかし、これはトヨタの現在の株価より約80.7%低い。つまり、DCFモデルは、トヨタ自動車の株価が現在著しく割高であることを示唆している。

結果割高

DCF(ディスカウント・キャッシュ・フロー)分析では、トヨタ自動車は80.7%割高である可能性がある。割安株865銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

トヨタ自動車のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:トヨタ自動車の価格対収益(PE)

株価収益率(PE)は、トヨタ自動車のような収益性の高い企業のバリュエーション指標としてよく使用される。これは、投資家が会社の利益1円に対していくら支払っているかを示すものである。トヨタ自動車は一貫して利益を上げているため、PEレシオは特に重要であり、この指標は株価が収益力に対して適正な価格であるかどうかを評価するのに適している。

重要なことは、企業の「正常な」または「公正な」PEレシオは、その成長見通しだけでなく、リスクプロファイルも反映すべきであるということである。急成長企業や低リスク企業は一般的に高いPEレシオを要求し、低成長企業やリスクの高い企業はディスカウントで取引される傾向がある。

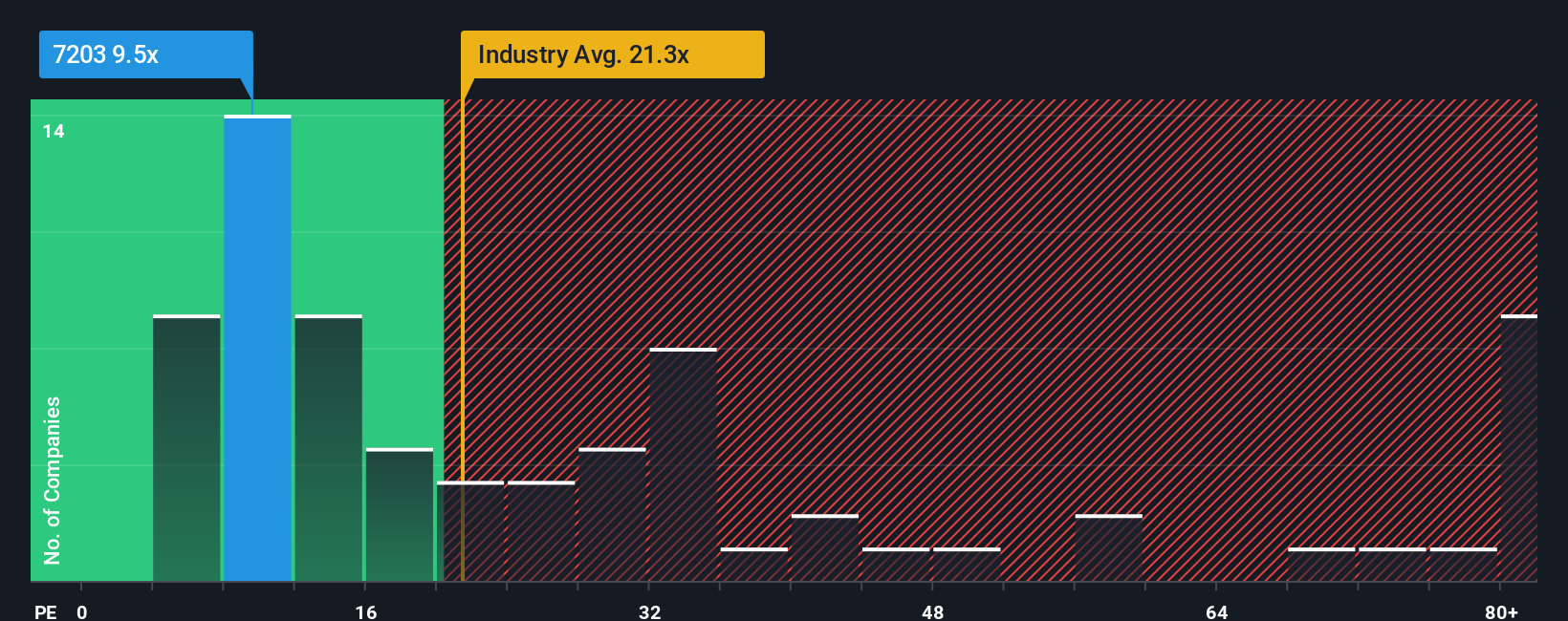

現在、トヨタ自動車のPEレシオは8.90倍である。これは業界平均の18.13倍、同業他社平均の9.76倍を下回っている。表面的には、自動車セクターの他の銘柄と比べて割安に見えるかもしれない。

しかし、Simply Wall Stが独自に開発した「フェア・レシオ」は、より適切な比較を提供する。トヨタ自動車の16.43倍であるこのフェア・レシオは、収益成長率、利益率、時価総額、直面しているリスクなど、同社独自の要因を考慮しています。単純な同業他社比較や業界比較とは異なり、フェア・レシオはトヨタ自動車の現在の妥当な評価額をより完全に把握することができる。

トヨタの現在のPEレシオ8.90倍とフェア・レシオ16.43倍を比較すると、トヨタのファンダメンタルズと見通しに基づいて予想される株価を大幅に下回って取引されていることがわかる。これは、最近の業績にもかかわらず、トヨタが長期投資家にとってまだ良い価値を提供している可能性があることを示唆している。

結果割安

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1401社をご覧ください。

あなたの意思決定をアップグレード:トヨタ自動車の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、そのビジネスと将来についてあなたが信じていることに基づいて、将来の収益、利益率、公正価値などの予測数値に変換された、その企業のストーリーに対するあなた自身の解釈のことである。

ナラティブは、トヨタ自動車の事業展開や見通しを最新の価値推定に直接結びつけることで、財務モデルと現実の出来事とのギャップを埋めるのに役立ちます。業界平均やアナリストのコンセンサスに依存するのではなく、ナラティブを使用して見解を形成し、戦略の変更、製品の発売、または市場の課題が評価にどのように影響するかをリアルタイムで確認することができます。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、フェアバリューの見積もりと現在の市場価格を比較するためのアクセス可能なツールとしてナラティブを使用しており、売買のタイミングについてタイムリーなシグナルを与えています。各ナラティブは、新しい業績や速報ニュースが届くと自動的に更新される。

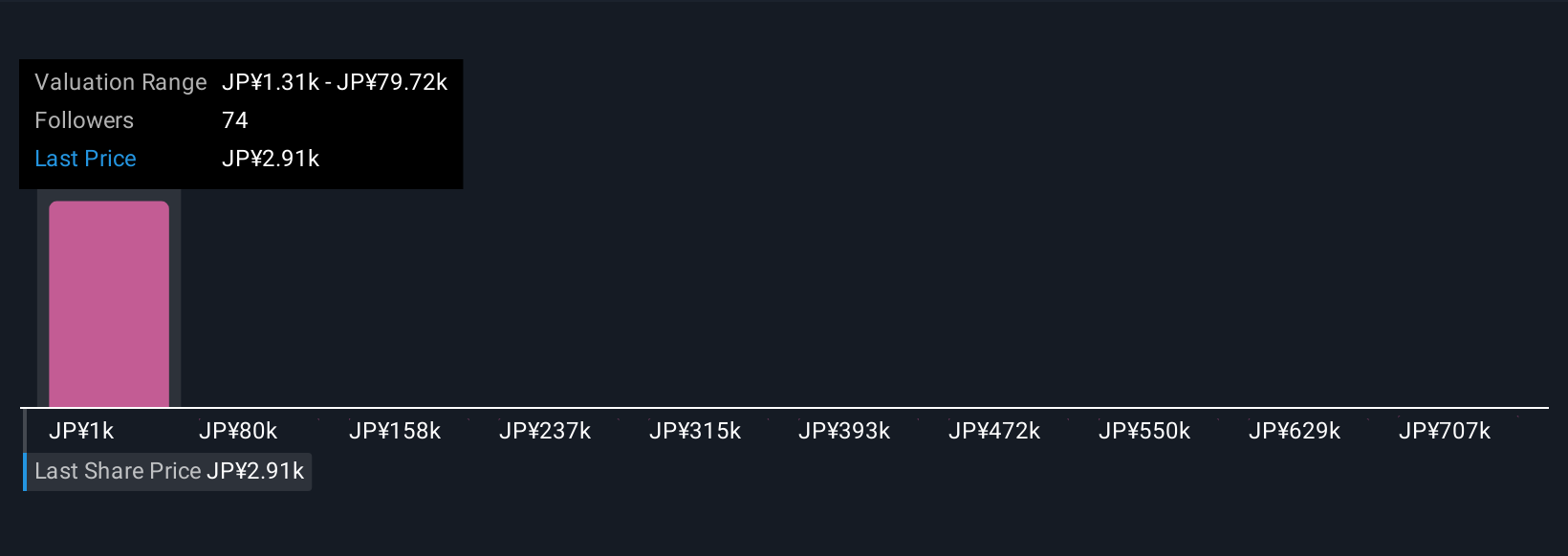

例えば、トヨタの電池技術革新とグローバル展開に強気の投資家は、1株当たり3,400円のフェアバリューをつけるかもしれない。また、生産リスクや市場競争を警戒する慎重な投資家は、2,400円近辺の低い数字を好むかもしれません。あなたの「語り」には、あなた独自の視点と投資戦略が反映されている。

トヨタ自動車のストーリーにはまだ続きがあると思いますか?トヨタ自動車に関する他の意見を見るには、コミュニティへどうぞ!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Toyota Motor が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7203

Advertisement