Advertisement

- シノトランス・リミテッドが発表した2025年9月30日締めの第3四半期決算によると、売上高は750億4,000万人民元、純利益は26億8,000万人民元となり、いずれも前年を下回った。

- 売上高、純利益ともに減少したことは、同社にとってこの1年間、逆風が続き、経営が逼迫していたことを示している。

- 次に、シノトランスの中核財務の前年比減少が、同社の長期的な投資ケースにどのような影響を与えるかを探ってみる。

キャッシュフローが期待できるにもかかわらず、公正価値より低い価格で取引されている企業を見つける。

シノトランスの投資シナリオ

株主としてシノトランスを信じるには、最近の業績低迷の兆しにもかかわらず、グローバルな物流サイクルに適応し、eコマースの成長を活用し、国際的に事業を拡大する同社の能力に確信を持つ必要がある。今回の決算発表では、売上高、純利益ともに前年同期比で減少したが、シノトランスが越境ECを推進していることに変わりはなく、短期的な最大のカタリストに大きな変化はない。

最近の発表では、10月14日の第3四半期の未監査決算の承認が、更新された業績数値に最も大きな背景を与えている。この数字は、特に競争の激しい国際物流市場においてシノトランスが関連性と収益性を維持しようとする中、収益の減少に対処するためには、コスト管理とより付加価値の高いサービスへのビジネスモデルの転換を継続しなければならないことを補強している。

対照的に、株主は、伝統的なセグメントにおける激しい価格競争にさらされることで、ネットマージンがさらに悪化する可能性があることを認識する必要がある。

シノトランスは、2028年までに売上高1,162億円、利益40億円を達成すると予測している。年率3.4%の増収、現在の38億円から2億円の増益を見込んでいる。

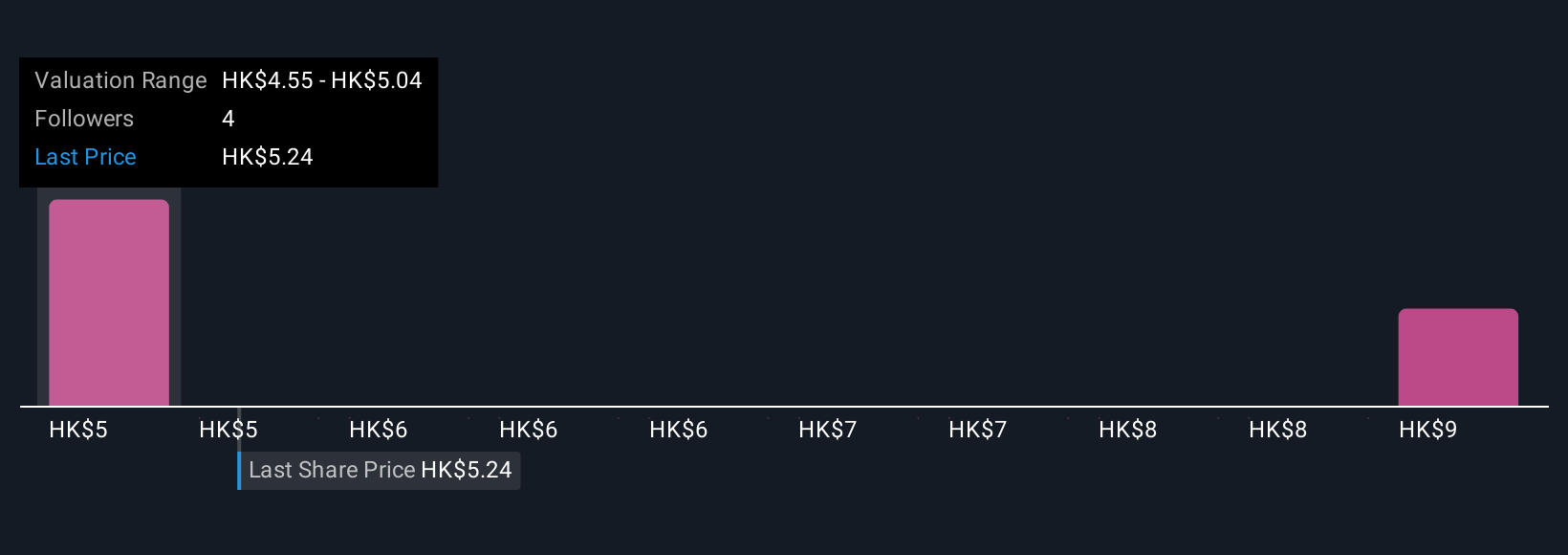

シノトランスの見通しが、現在の株価から15%ダウンサイドの4.55香港ドルのフェアバリューをどのようにもたらすかを明らかにする。

他の視点を探る

シンプリー・ウォールストリート・コミュニティの個人投資家は、シノトランスのフェアバリューを4.55香港ドルから9.66香港ドルとし、2つの異なる視点を反映している。このように予想が分かれる中、運賃とマージンに対する最近の圧力が、現在の予想とは全く異なる形で将来の業績を形成する可能性があることに留意してください。

シノトランスのシナリオを作成する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成しましょう。群れに従うだけでは、並外れた投資リターンは得られません。

- シノトランス・リサーチの出発点として、投資判断に影響を与える可能性のある1つの重要な報酬と2つの重要な警告サインを強調した当社の分析が最適です。

- シノトランスの無料調査レポートでは、包括的なファンダメンタルズ分析をスノーフレーク(雪の結晶)という一つのビジュアルにまとめ、シノトランスの全体的な財務状況を一目で評価できるようにしています。

異なるアプローチをお望みですか?

当社のデイリー・スキャンは、ブレイクアウトの可能性を秘めた銘柄を明らかにします。このチャンスをお見逃しなく:

- リスクとリターンのバランスが取れた健全なペニー株で、次の大物を発掘しましょう。

- この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる28銘柄を発見しよう。

- 来年、配当利回りが6%を超えると予想される米国株18銘柄を発見。無料で全リストをご覧ください。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sinotrans が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:598

Advertisement