Advertisement

- Meituanの現在の株価が、実は未開発の価値を秘めているのではないかと考えたことはないだろうか。最近、この株価をめぐる話題の原動力となっているものを見てみよう。

- 1週間で7.3%、過去1カ月で2.5%上昇したにもかかわらず、メイチュアンの株価は年初来で30%以上、過去1年で40%近く下落している。

- 最近のニュースの中心は、中国の消費者需要の変動と、インターネット部門に影響を与える規制変更の進展である。これらの要因は、引き続き大手プラットフォーム株の重石となっている。市場ウォッチャーは、アナリストがセンチメントが変化するかどうかを議論する中、メイチュアンの適応能力に注目している。

- バリュエーションに関しては、Meituanは当社のバリューチェックで6段階中4を得ており、注目に値する興味深い機会がまだあることを示唆している。Meituanを評価するための最も一般的なアプローチのいくつかをすぐに分解するので、記事の終わりまで、潜在的によりスマートな評価の見方を見るためにお付き合いください。

Meituanの過去1年間のリターンが-39.2%で、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:Meituanの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。このアプローチは、投資家が将来キャッシュを生み出す可能性に対して、株価が割高か割安かを判断するのに役立つ。

Meituanの場合、現在のフリーキャッシュフローは約 389.9億円である。アナリストは、フリーキャッシュフローの顕著な伸びを予想しており、2028年末には562.9億中国元に達すると予測している。今後10年間の予想(アナリスト予想、外挿予 想とも)は、毎年着実に増加し、2035年には1,155億円のフリー・キャッ シュ・フローを見込んでいる。すべての予測は、Meituanの報告通貨である中国人民元で行われている。

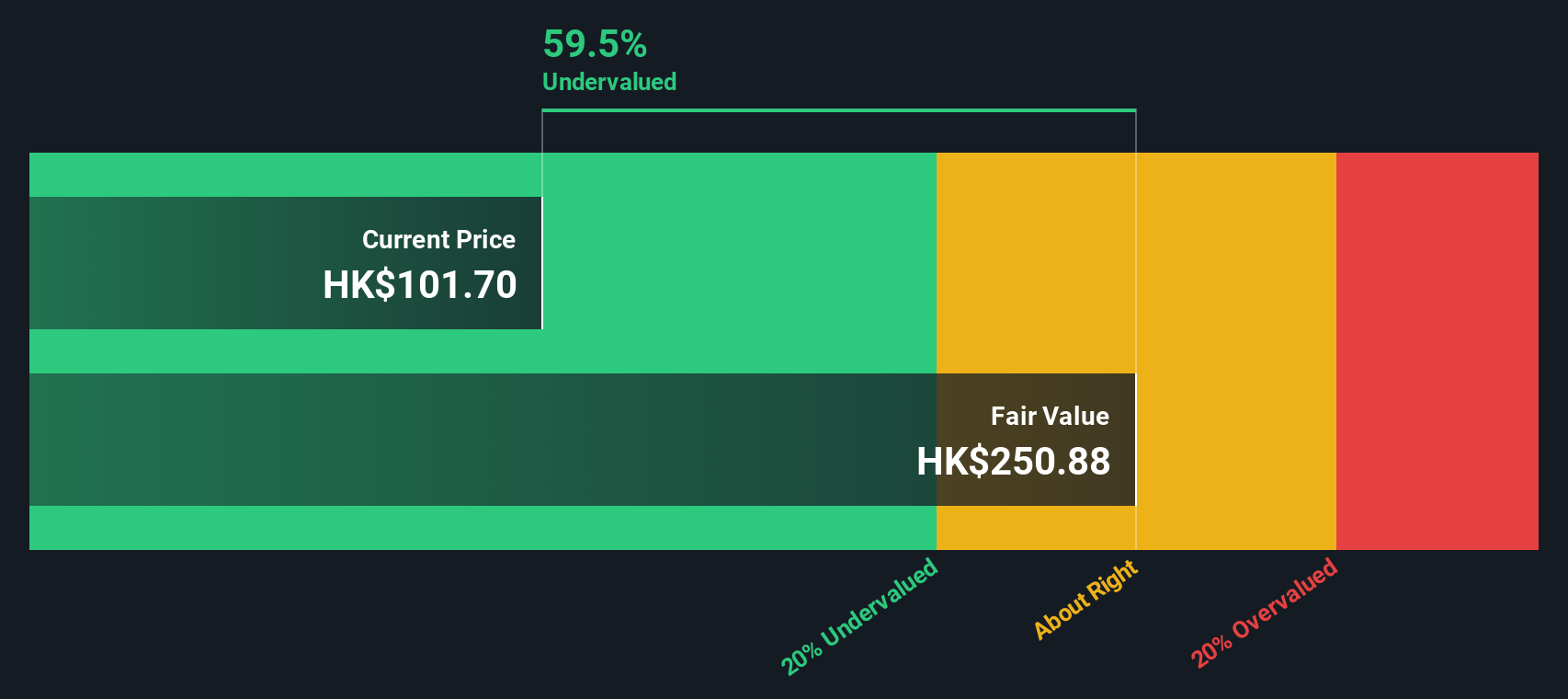

これらの予測に基づき、DCFモデルは1株当たり242.94香港ドルの本源的公正価値を見積もっている。現在の市場価格を考慮すると、メイチュアン株は現在57.8%割安であることを意味する。

バリューを求める投資家にとって、この大幅なディスカウントは、成長目標が達成された場合、Meituanがかなりのアップサイドを持つ潜在的な機会であることを強調している。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、Meituanは57.8%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて920以上の割安銘柄を発見してください。

Meituanのフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

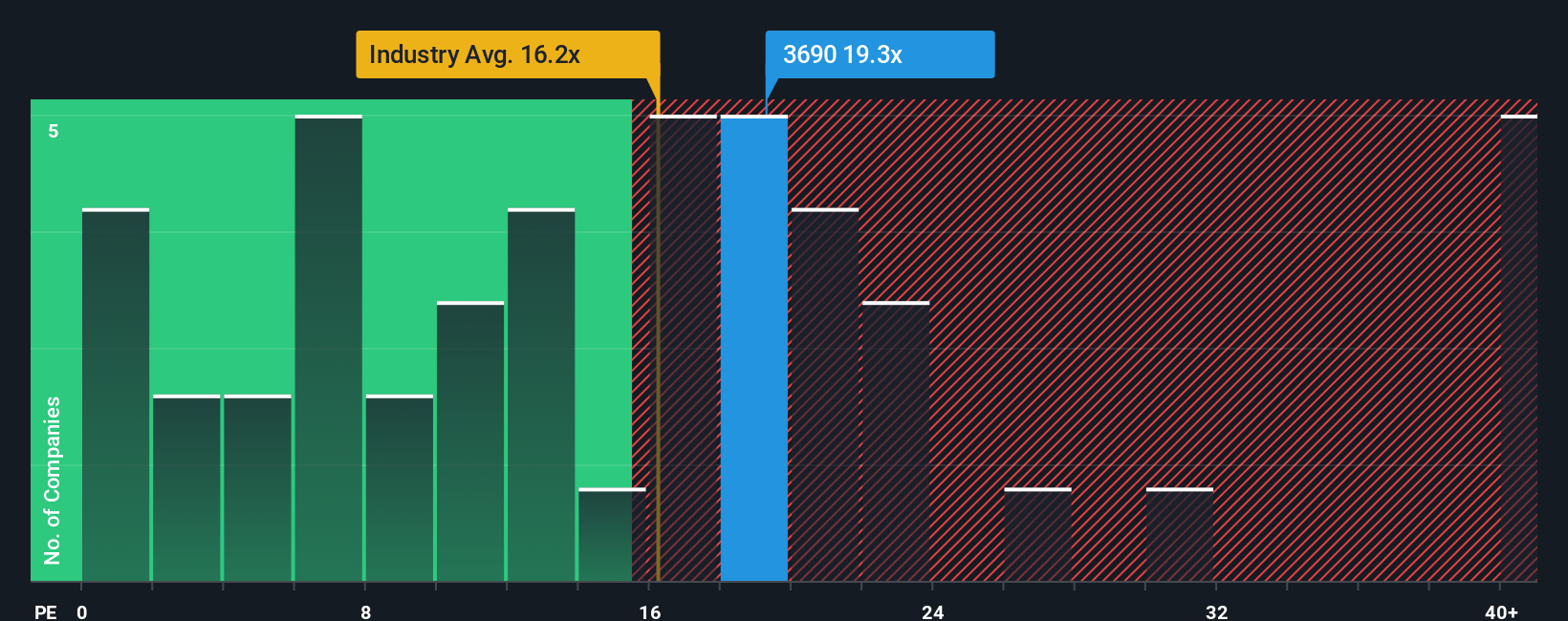

アプローチ2:Meituanの価格対収益(PE)

株価収益率(PE)は、Meituanのような収益性の高い企業の評価指標として広く使用されています。この比率は、投資家が株価がその収益の可能性を正確に反映しているかどうかを測定するのに役立ちます。

企業の成長期待とリスクは、「正常な」または「公正な」PEレシオを構成するものを決定する上で重要な役割を果たします。成長見込みが高い企業やリスクプロファイルが低い企業は、高いPE倍率で取引されることが多く、一方、不確実性が高い企業や成長が鈍化している企業は、通常、低い倍率で取引される。

現在、MeituanのPEレシオは19.3倍で、ホスピタリティ業界の平均16.6倍を上回っているが、上場同業他社の平均31.3倍を大きく下回っている。また、Simply Wall St独自のフェア・レシオは、Meituanの予想収益成長率、業界セクター、利益率、市場規模、リスクプロファイルなどの要因を考慮したもので、34.8倍となっています。

フェア・レシオは、Meituanに影響を与える独自の状況を調整するため、単に同業他社や業界の平均を使用するよりも微妙なベンチマークを提供します。期待される成長率や競合リスクなどの要素を加味し、投資家にとってより適切なバリュエーション像を浮き彫りにする。

Meituanの現在のPEが19.3倍で、Fair Ratioの34.8倍を大きく下回っていることから、このアプローチでは株価は過小評価されているように見える。

結果割安

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

意思決定をアップグレードMeituanの物語を選択する

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、Meituanに対するあなたの見方を定義できるシンプルなツールです。つまり、会社のビジネスストーリー、将来の収益、利益率、リスクに関するあなたの信念を、財務予測や公正価値の見積もりに直接つなげるのです。

標準的な計算式だけに頼るのではなく、ナラティブを用いることで、名創通に対するあなたの見方をパーソナライズし、あなた独自の見通しがどのように数字に反映されるかを確認することができます。このアプローチは、あなたが会社や業界について知っていること(「ストーリー」)を、あなたの予測とあなたが考える適正価格というデータに結びつけるものです。

シンプリー・ウォールセントのコミュニティ・ページ(何百万人もの投資家に利用されています)からアクセスできるナラティブは、あなたの公正価値と現在の株価を簡単に比較し、いつでも購入、保有、売却を決定することができます。

Narrativesは、新しいニュースや業績が発表されるたびに動的に更新されるため、情報の変化に応じてMeituanの価値を常に把握することができます。これにより、純粋にデータに基づいた、あなたの見通しに合わせた意思決定を行うことができます。

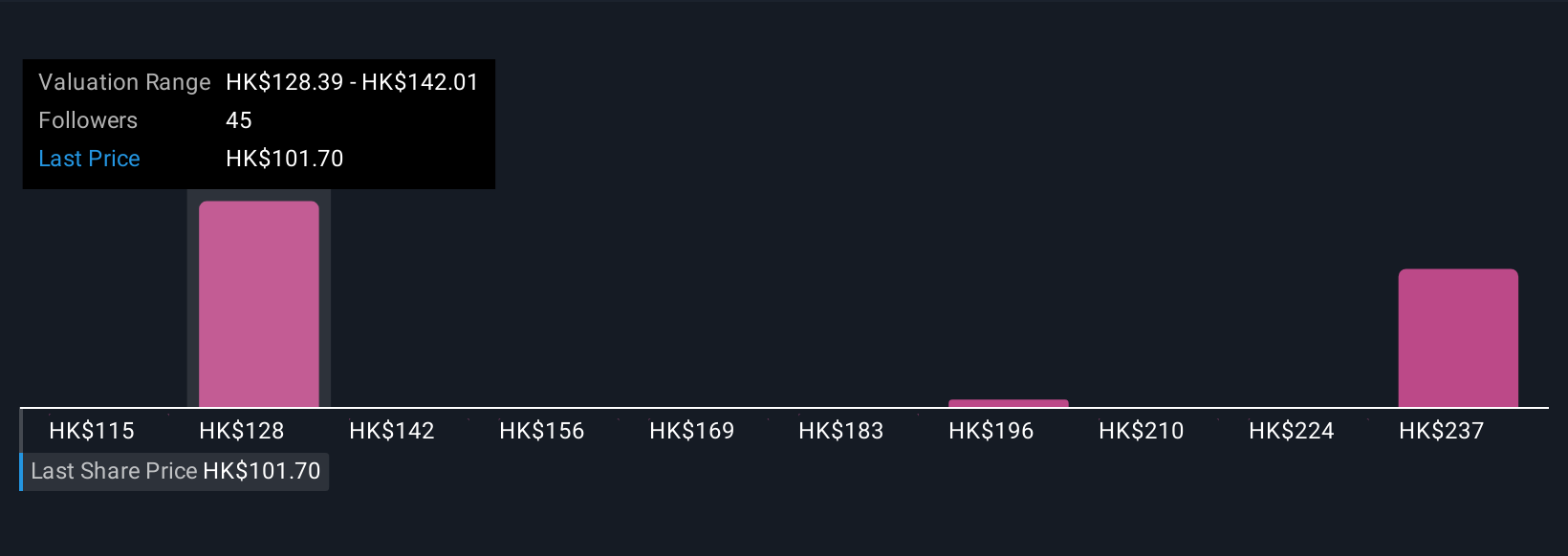

例えば、現在、Meituanについて最も楽観的なNarrativeは、フェアバリューを300香港ドル以上と見ていますが、最も慎重なNarrativeは78香港ドルに過ぎないと見ています。

Meituanにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Meituan が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:3690

Advertisement