世界市場がさまざまな経済シグナルに翻弄される中、香港市場はさまざまなデータが交錯する中、ハンセン指数が上昇するなど底堅さを見せている。このような市場環境において、香港のインサイダー保有率が高い成長企業は、株主と経営陣の利害が一致しているため、ユニークな投資魅力を提供できる。

香港でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| iDreamSkyテクノロジー・ホールディングス (SEHK:1119) | 20.1% | 104.1% |

| フェンビ (SEHK:2469) | 32.5% | 43% |

| 美団 (SEHK:3690) | 11.4% | 31.5% |

| ザイロックス・トンブリッジ・メディカル・テクノロジー (SEHK:2190) | 18.7% | 79.3% |

| アディコンホールディングス (SEHK:9860) | 22.3% | 29.6% |

| 天都キャピタル (SEHK:1973) | 33.9% | 70.5% |

| DPCダッシュ (SEHK:1405) | 38.2% | 89.7% |

| バイオシトゲン製薬(北京) (SEHK:2315) | 13.9% | 100.1% |

| 浙江閏モーター科技 (SEHK:9863) | 15% | 76.5% |

| 北京愛徳科技 (SEHK:2251) | 28.2% | 83.9% |

ここをクリックすると、インサイダー保有率の高い急成長 SEHK 企業スクリーナーの 52 銘柄の全リストが表示されます。

その下に、当社のスクリーンによって選別された銘柄を紹介する。

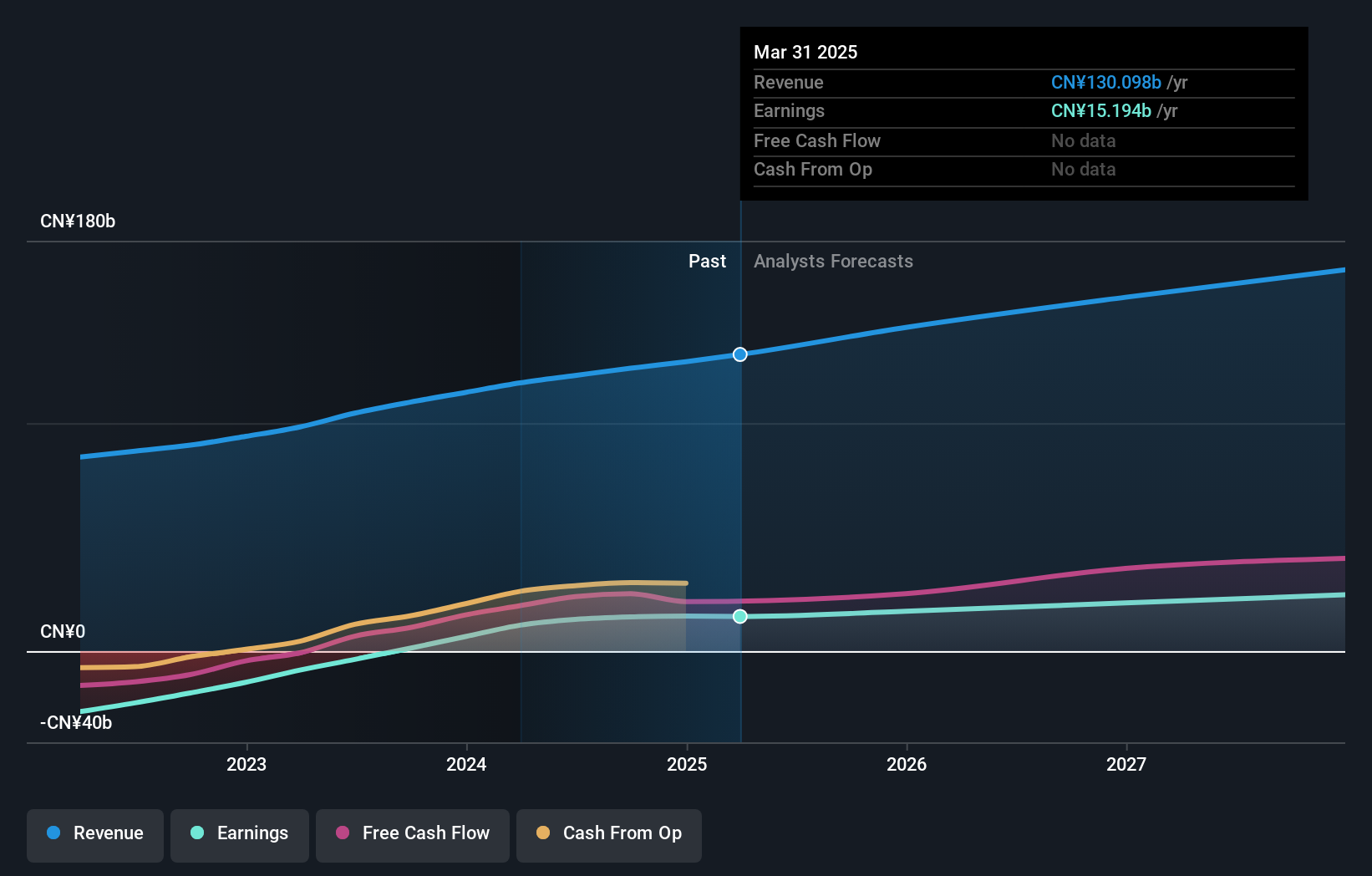

開昭科技 (SEHK:1024)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要華晶科技は中華人民共和国で投資持株会社として運営され、ライブストリーミングやオンラインマーケティングなどのサービスを提供しており、時価総額は約2,138億4,000万香港ドルです。

事業内容主な収益は国内事業で1,147億2,000万人民元、海外事業で29億4,000万人民元。

インサイダー保有率19.3%

香港のインサイダー保有率が高い成長志向の企業である杭州科技は、最近、有望な財務改善を見せている。2024年第1四半期、同社は41億2,000万人民元 の大幅利益を計上し、前年の赤字から一転した。アナリストは、今後数年間は売上高、利益ともに堅調に成長し、市場平均を大幅に上回ると予想している。さらにクアイショーは、160億香港ドルに相当する大幅な自社株買いプログラムを通じて、その将来性に自信を示している。こうした戦略的な動きは、事業拡大と市場競争の中で株主価値を高めるという同社のコミットメントを強調するものだ。

- 当社の詳細な将来成長分析レポートで、Kuaishou Technologyのニュアンスを知るにはここをクリックしてください。

- 当社がまとめたバリュエーションレポートによると、Kuaishou Technologyの現在の株価はかなり控えめな可能性があります。

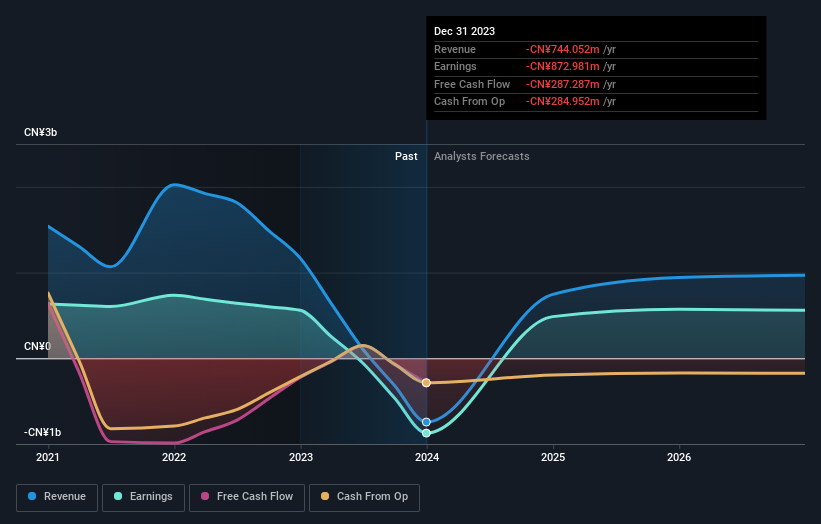

ティエン・トゥー・キャピタル (SEHK:1973)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要ティエン・トゥー・キャピタルは、アーリーステージ、成熟期、プレIPOなど様々なステージの中小企業への投資にフォーカスするプライベート・エクイティおよびベンチャーキャピタルで、時価総額は約20億8000万香港ドルです。

事業内容アセットマネジメントからの収入は約7.4億香港ドル。

インサイダー所有:33.9%

天都資本は、株価の変動が激しいものの、年間62.7%の増収、年間70.47%の増益を見込んでおり、大きな成長を遂げる位置にある。推定公正価値を75.2%下回る価格で取引されているが、収益が100万米ドルに満たず、最近の役員の交代が安定性に影響を与えるという課題に直面している。しかし、3年以内に黒字化する見込みであること、そして市場以上の利益成長が見込まれることから、このような変遷の中で潜在的なアップサイドの可能性を示唆している。

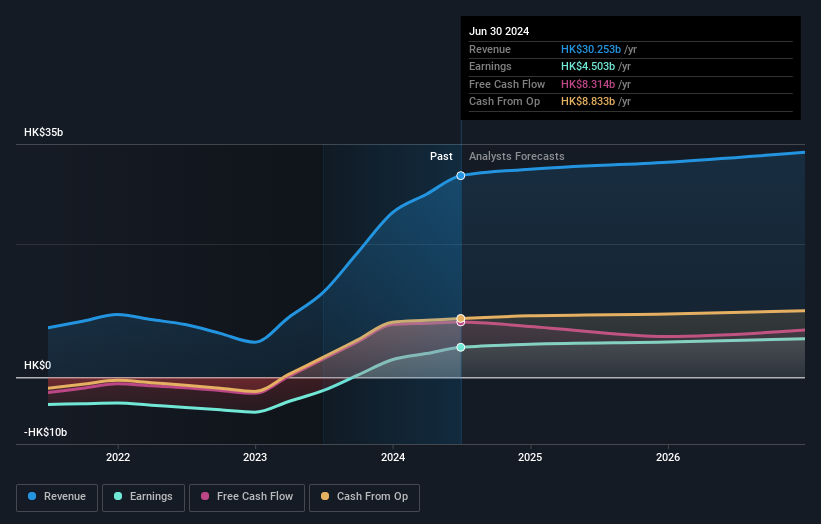

MGMチャイナ・ホールディングス (SEHK:2282)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要MGMチャイナ・ホールディングスは、大中華圏でゲーミングおよび宿泊リゾートを開発、所有、運営する投資持株会社で、時価総額は約495億5000万香港ドル。

運営:主にカジノ・リゾート事業から収益をあげており、その総額は246億8000万香港ドル。

インサイダー保有率10%

MGMチャイナ・ホールディングスは、香港のインサイダー保有率の高い成長企業ではトップではないが、価値向上の可能性を示す措置を講じている。最近、大幅な自社株買いを開始し、資本構造を最適化するために多額の負債を調達した。アナリストは、3年以内に年間18%の利益成長と非常に高いROEを予測している。しかし、利払いが収益で十分にカバーされていないため、財務上のひずみが懸念される。

- MGMチャイナ・ホールディングスの複雑さを、当社の包括的なアナリスト予想レポートでナビゲートしてください。

- MGMチャイナ・ホールディングスのバリュエーション・レポートに詳述されている分析によると、株価は推定値に比べてデフレであることが示唆されています。

チャンスをつかむ

- インサイダー保有比率の高い急成長SEHK企業の52銘柄をこちらでご覧ください。

- これらの企業の株主ですか?シンプリーウォールストップにポートフォリオを追加して、重要な株価動向に関するタイムリーなアラートを受け取ることで、不意打ちを食らうことがないようにしましょう。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、MGM China Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.