Advertisement

- BPが長年に渡る大暴騰の後、まだバリュー・プレイなのかどうか疑問に思っているのなら、この内訳を見れば、現在の株価が実際に何を織り込んでいるかが分かるだろう。

- 昨年1年間の上昇率は27.0%、5年間の上昇率は111.1%と高水準であったにもかかわらず、株価はこの1週間で0.3%、1ヶ月で1.8%下落した。

- 最近のヘッドラインは、BPの進行中のエネルギー転換戦略と、レガシー石油プロジェクトの資産売却や低炭素投資への新たなコミットメントを含むポートフォリオの再構築に焦点を当てている。同時に、風前の灯火のような税金、配当と自社株買いの資本配分、脱炭素化のペースをめぐる議論はすべて、投資家がBPの将来をどのように評価するかを形作っている。

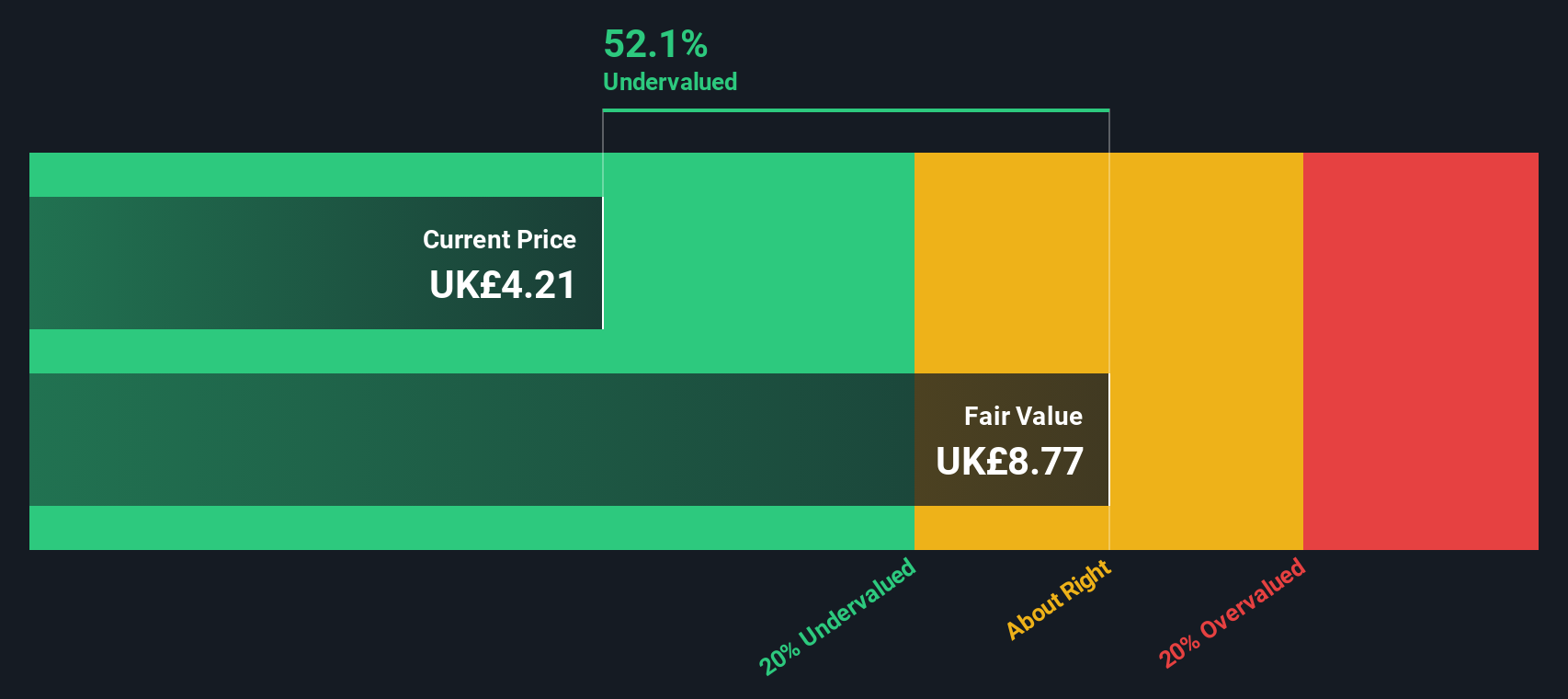

- 現在、BPのバリュエーション・チェックは2/6にとどまっており、少なくとも従来の評価基準では、市場はBPを大きく過小評価していないことを示唆している。次に、これらの評価アプローチをより詳しく説明し、記事の最後には、通常の比率を超えてBPの真の価値について考える、よりニュアンスのある方法を探ります。

BPのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:BPの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在に割り戻すことで、現在の事業の価値を推定するものである。

BPの場合、モデルは、ドル建てで報告されたキャッシュフローに基づく2段階のフリーキャッシュフロー対株式アプローチを使用する。直近12ヶ月のフリー・キャッシュフローは約111億ドルで、アナリストはBPが今後10年間、毎年約100億ドルから120億ドルのフリー・キャッシュフローを生み出し続けると予想している。これらの予測は、今後数年間のアナリストの詳細な予測から始まります。その後、Simply Wall Stは、10年後の展望を構築するために、その期間を超えて成長を外挿する。

これらすべての将来キャッシュフローを今日まで割り戻すと、このモデルは1株当たり約10.01ドルの本源的価値に到達する。これは、BPが公正価値に対して約54.8%のディスカウントで取引されていることを意味し、市場がモデルの想定よりもはるかに弱い長期キャッシュフロープロファイルを価格設定していることを示唆している。

結果割安でない

当社のDCF(ディスカウント・キャッシュフロー)分析では、BPは54.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく906以上の割安株を発見してください。

BPのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

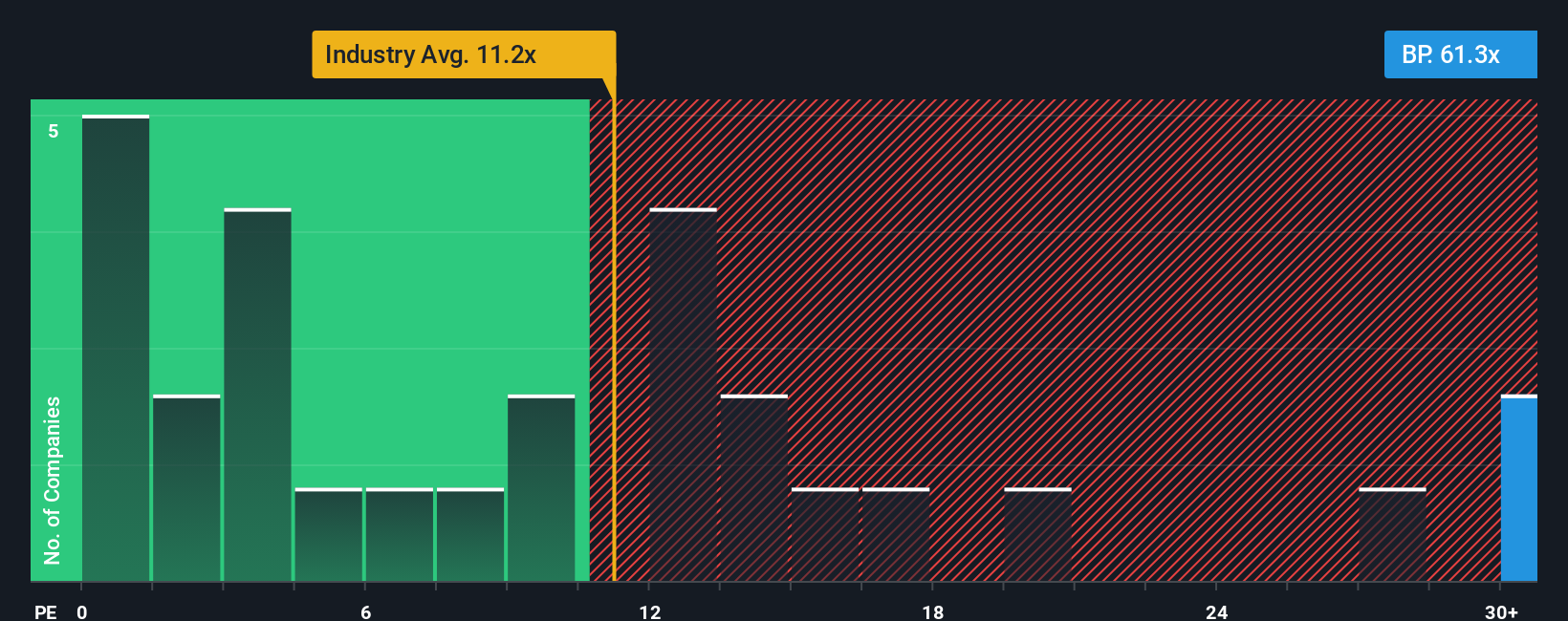

アプローチ2:BPの価格と収益

BPのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の利益の各単位に対して支払っている金額を測定する有用な方法です。これは、将来の成長、リスク、収益性に関する多くの期待を、比較しやすい1つの数値に集約したものです。

一般的に、成長が速くリスクの低い企業は高いPEレシオを正当化でき、成長が遅い企業やリスクの高い企業は低いマルチプルで取引される傾向がある。現在、BPのPEは約60.9倍で、石油・ガス業界平均の13.7倍、より広範な同業他社グループ平均の11.2倍を大きく上回っている。これは、市場が同社の収益にプレミアムを割り当てていることを示唆している。

また、Simply Wall StはBPのフェア・レシオを21.1倍と見積もっており、これはBPの収益成長見通し、マージン、業界、規模、リスク・プロファイルを考慮した場合に予想されるPEである。このフェア・レシオは、広範な平均に頼るのではなく、企業固有のファンダメンタルズを組み込んでいるため、単純な同業他社や業界比較よりも調整されている。BPの現在のPE60.9倍とフェア・レシオ21.1倍を比較すると、純粋にファンダメンタルズだけで正当化するのは難しい、意味のあるプレミアムが指摘される。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

あなたの意思決定をアップグレード:BPの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。Simply Wall Stのコミュニティページにあるシンプルなフレームワーク、ナラティブを紹介しよう。このフレームワークを使えば、BPの将来についての明確なストーリーを、収益、利益、マージン、公正価値についての独自の予測に加えることができる。そして、その公正価値と今日の価格を比較して、買うか、ホールドするか、売るかを決めることができる。各ナラティブは、新しいニュースや収益が届くと自動的に更新される。

同じ事実でも、投資家によって見方は大きく異なります。例えば、あるコミュニティメンバーは、BPのポートフォリオの合理化、上流の発見、コスト削減が完全に成功し、現在の価格を大きく上回るフェアバリューが正当化されると仮定し、自信に満ちた成長物語を構築するかもしれません。別のメンバーは、資本配分のミス、エネルギー転換の不確実性、マージン圧力などのリスクに焦点を当て、現在の価格よりも低いフェアバリューを持つ、はるかに慎重なNarrativeを作成するかもしれません。これらを並べて見ることで、BPについてあなたが信じているストーリーがどのように数字に反映され、最終的にあなたの投資判断に反映されるかを素早く理解することができる。

BPのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BP が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:BP.

Advertisement