Advertisement

- テーラー・ウィンペイが実際に過小評価されているのか、それとも株価の最近の動きが何か深い兆候なのか、疑問に思ったことはないだろうか。ここに本当の価値があるのか、それとも単なる市場の雑音なのか、掘り下げてみよう。

- 株価は過去1ヶ月で4.3%下落した後、今週は6.3%上昇した。この最近の勢いは詳しく見る価値がある。

- この変動の多くは、英国の住宅セクターをめぐる最近のニュースに関連している。政府の計画改革と住宅ローン金利の更新が楽観論と不確実性の両方をもたらしたからだ。テーラー・ウィンペイもまた、いくつかの大型プロジェクトが承認されたことを受けて言及され、投資家の関心を再び高める一因となった。

- 現在のバリュエーションスコアは6点満点中3点で、これは我々が見ている分野の半分で割安と見なされていることを示唆している。一般的な評価アプローチと過小評価されている評価アプローチを用いて、その意味を説明する。

テーラー・ウィンペイの昨年-12.7%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:テーラーウィンペイ割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日の価値に割り戻すことで、企業の基礎的価値を推定します。このアプローチは、テーラー・ウィンペイが長期的に株主にどれだけのキャッシュを生み出すと予想されるかを調べ、リスクと貨幣の時間価値を調整します。

現在、テーラー・ウィンペイは約6,500万ポンドのフリー・キャッ シュ・フローを生み出している。アナリストの予測によると、この数字は着実に増加し、入手可能な予測によると、フリー・キャッシュ・フローは2029年までに5億6900万ポンドに達すると予測されている。2029年以降については、Simply Wall St.が提供する成長トレンドに基づき、キャッシュフロー予測を外挿する。この長期的視点は、目先の変化だけでなく、今後10年間のキャッシュ生成の複利化能力も捉えようとするものである。

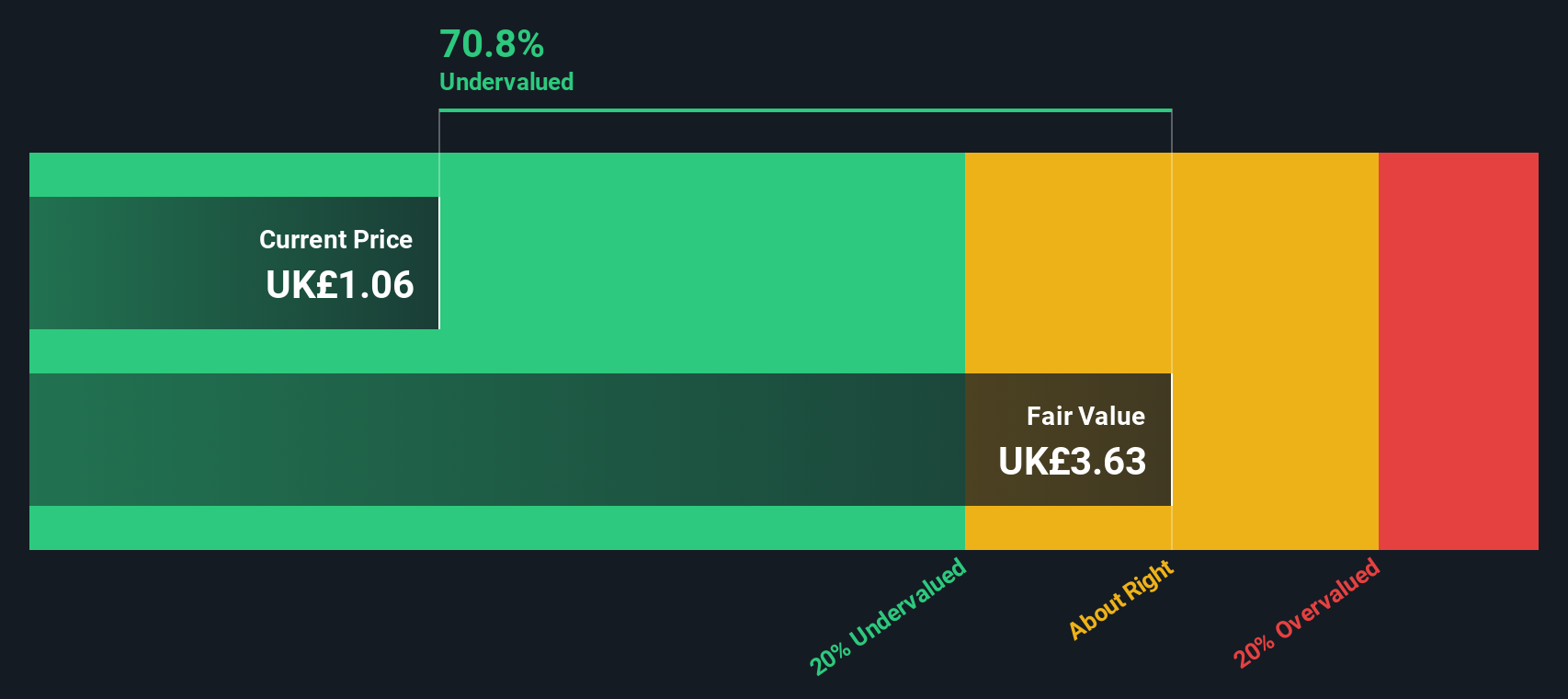

DCFモデルは、1株当たり3.54ポンドの本源的価値を算出し、現在の市場価格と比較して70.7%の大幅なディスカウントを意味する。これは、仮定の通りであれば、株価が将来のキャッシュフローに基づく会社の価値を大幅に下回っていることを示唆している。

結果価値なし

当社の割引キャッシュフロー(DCF)分析によると、テーラー・ウィンペイは70.7%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく928の割安株を発見してください。

テーラー・ウィンペイの公正価値の算出方法の詳細については、当社の会社レポートの評価セクションをご覧ください。

アプローチ2: テイラー・ウィンペイ価格対収益 (PE)

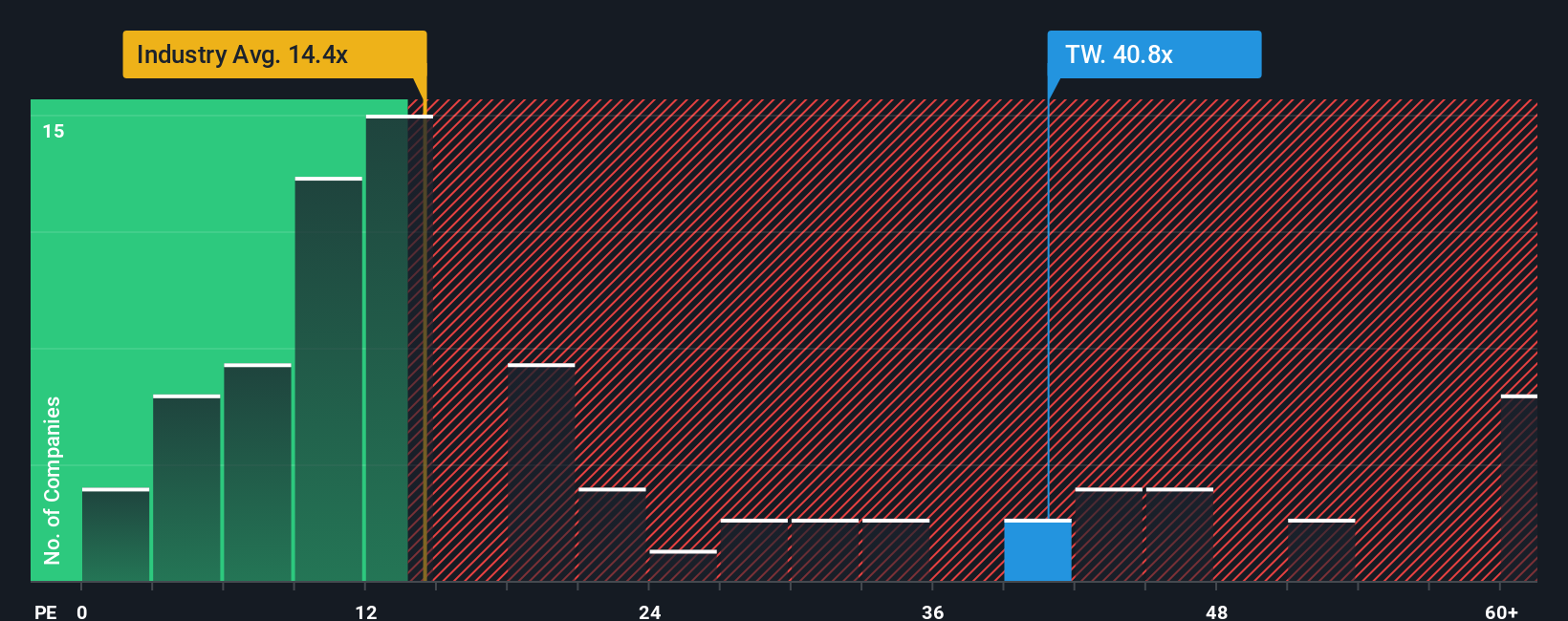

テーラーウィンペイのような収益性の高い企業では、株価収益率 (PE) は、株価が魅力的に評価されているかどうかを測る一般的な方法です。PEレシオは、投資家が1ポンドの利益に対していくらの支払いを望んでいるかを示しています。高い倍率は強い成長期待やリスクの低さを反映することが多く、低い倍率は今後の課題や幅広いセクターの悲観を示唆することがある。

現在、テーラー・ウィンペイのPEレシオは43.3倍である。これは、耐久消費財業界平均の15.9倍、同業他社グループ平均の19.4倍を大きく上回っている。一見、割高に見えるかもしれない。しかし、「普通」または「公正」なPEとしてカウントされるものは、多くの場合、期待される利益成長、利益率、企業の時価総額、および投資家が今後数年間にどの程度のリスクを見るかに依存するため、生の比較は誤解を招く可能性があります。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。単純な同業他社平均や業界平均とは異なり、ここでは32.3倍であるフェア・レシオは、テーラー・ウィンペイの財務、成長予測、事業およびセクター特有のリスクのニュアンスを考慮します。この指標は、表面的な数値にとどまらず、 本源的価値を求める投資家にとってより有意義なベンチマークを提供する。

フェア・レシオ32.3倍とテーラー・ウィンペイの現在のPE 43.3倍を比較すると、この指標では株価は割高に見える。このギャップは、成長性とリスクを加味した後でも、現在の市場価格にはファンダメンタルズでは十分に正当化できないプレミアムが含まれていることを示唆している。

結果割高

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1439社をご覧ください。

意思決定をアップグレード:テイラー・ウィンペイの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べたので、ナラティブを紹介しよう。

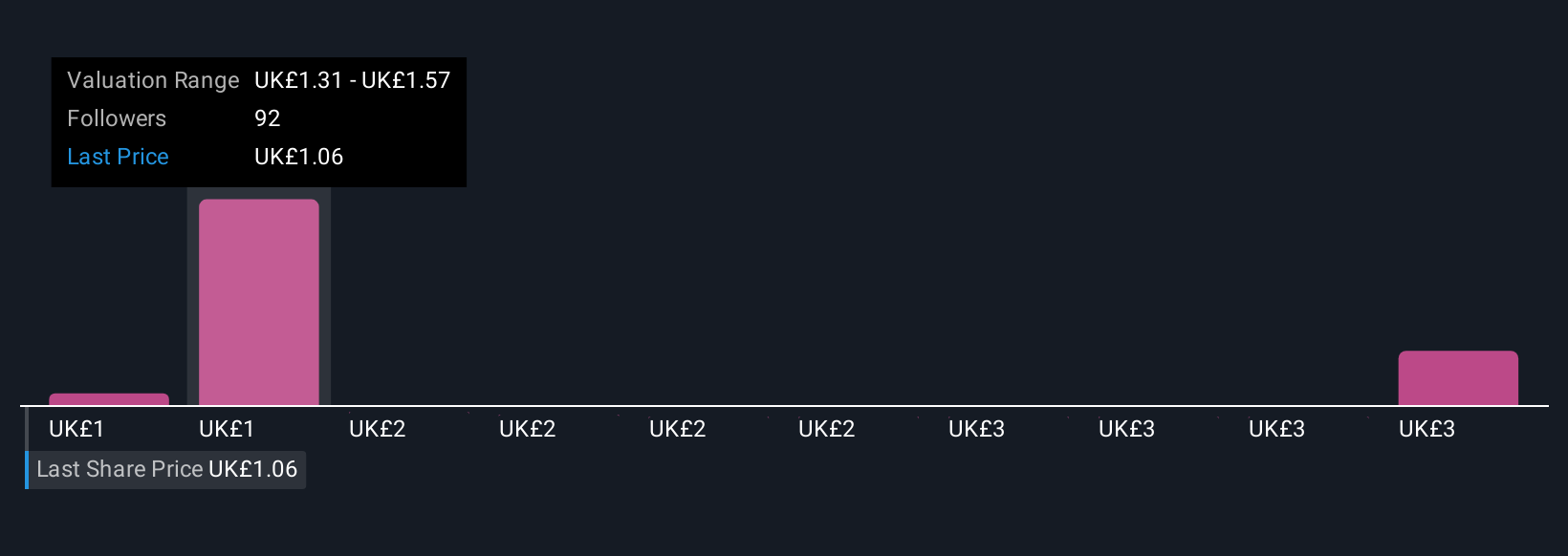

ナラティブとは、企業の将来に関するあなたのストーリーや視点のことです。テイラー・ウィンペイの収益、利益率、リスクが時間とともにどのように変化していくかを示すものです。ナラティブは、会社の戦略、業界動向、経営上の強みを、将来の財務パフォーマンスの仮定と結びつけ、推定公正価値まで導くのに役立ちます。このアプローチは、ページ上の数字にとどまらず、投資家一人ひとりに自らのストーリーを語る機会を与え、その信念を財務予測と公正価値に自動的に変換するため、現在の株価に対する自分の見解の整合性を素早く確認することができる。

パワフルでありながら親しみやすいナラティブは、シンプリー・ウォールセントのコミュニティ・ページでご利用いただけます。新しい収益、規制ニュース、住宅セクターの動向など、重要な更新があるたびに、あなたのナラティブ、その公正価値の見積もり、および推奨されるアクション(買い、ホールド、または売り)が自動的に更新されます。例えば、テーラー・ウィンペイの経営効率と土地保有を目標株価1.72 ポンドの原動力と見る投資家もいれば、マージン、市場リスク、成長に関する仮定の違いを反映し、1.05 ポンドと予想する慎重な投資家もいる。Narrativesは、このダイナミックな議論とあなたの視点を、投資判断の中心に据える。

テーラー・ウィンペイにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Taylor Wimpey が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:TW.

Advertisement