Advertisement

¿Sigue habiendo oportunidades en Vistra tras una subida del 766% en tres años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Siente curiosidad por saber si Vistra está realmente infravalorada o si la reciente subida ha dejado a la acción a un precio perfecto? Veamos qué ocurre realmente bajo los titulares.

- A pesar de un retroceso del 6,6% en el último mes, las acciones de Vistra se han disparado un 25,8% en lo que va de año y han ofrecido una increíble rentabilidad del 766,4% en los últimos tres años.

- Las noticias recientes se han centrado en el creciente papel de Vistra en el mercado energético nacional y en su impulso a la generación de energía renovable. Esto ha contribuido tanto al sentimiento alcista como al aumento de la volatilidad. Varias actualizaciones de analistas también han puesto de relieve el crecimiento de la demanda a largo plazo, lo que se suma a la especulación en torno al futuro de la empresa.

- Con una puntuación de valor de 4 sobre 6, hay mucho que analizar, desde los múltiplos tradicionales hasta modelos más prospectivos. Analicemos cómo se acumulan los números, y permanezca atento a una nueva perspectiva sobre la valoración que no querrá perderse al final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Vistra

Un modelo de Descuento de Flujos de Caja (DCF) calcula el valor intrínseco de una empresa estimando sus flujos de caja futuros y descontándolos al presente. Este proceso da a los inversores una idea del valor fundamental de la empresa en la actualidad.

En el caso de Vistra, el flujo de caja libre actual asciende a 1.470 millones de dólares, lo que constituye una base sólida para las proyecciones futuras. Durante la próxima década, los analistas prevén un crecimiento significativo del flujo de caja libre, con proyecciones que alcanzan los 5.890 millones de dólares en 2029. Las extrapolaciones de Simply Wall St continúan esta trayectoria ascendente hacia los 9.000 millones de dólares en 2035. Los primeros cinco años de las proyecciones se basan en estimaciones de analistas, mientras que los años posteriores se basan en supuestos basados en modelos.

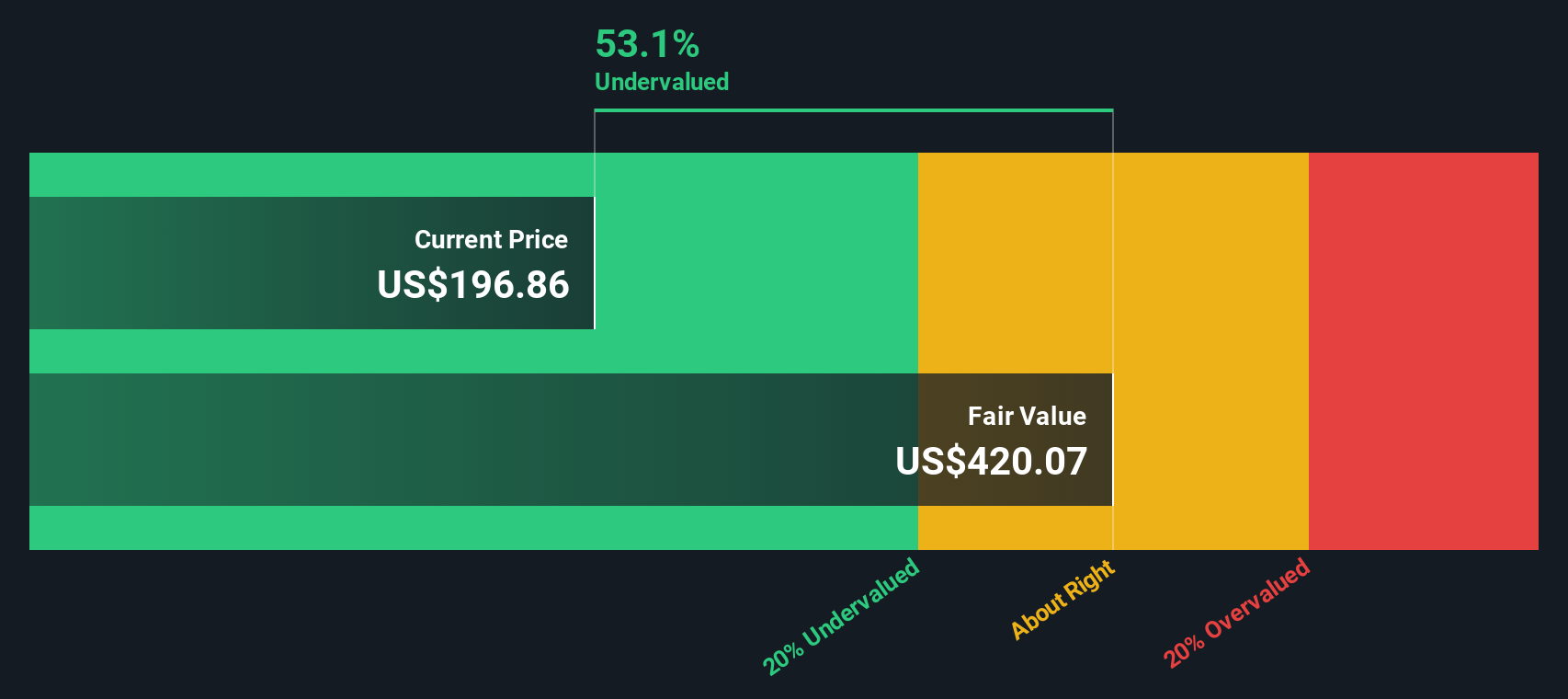

Sobre la base de este análisis DCF utilizando el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco estimado de Vistra es de 411,47 dólares por acción. Con el precio actual de la acción justo por debajo de la mitad de ese valor, el modelo implica que la acción cotiza con un fuerte descuento del 54,2%.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Vistra está infravalorada en un 54,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 832 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Vistra frente a beneficios

El ratio Precio/Ganancias (PE) es una métrica muy utilizada para valorar empresas rentables como Vistra, ya que relaciona directamente el valor de mercado de la empresa con sus ganancias, proporcionando un indicador directo de las expectativas de los inversores. Para las empresas que generan beneficios constantes, el ratio PE puede ofrecer un punto de comparación claro tanto para el sector como para el conjunto del mercado.

Sin embargo, lo que se considera un ratio PE "normal" o "justo" varía. El apetito de los inversores por el crecimiento, los riesgos percibidos e incluso las tendencias específicas del sector pueden modificar lo que se considera razonable. Las empresas de menor crecimiento o mayor riesgo suelen justificar ratios PE más bajos, mientras que las empresas de crecimiento más rápido o más seguras pueden exigir múltiplos más altos.

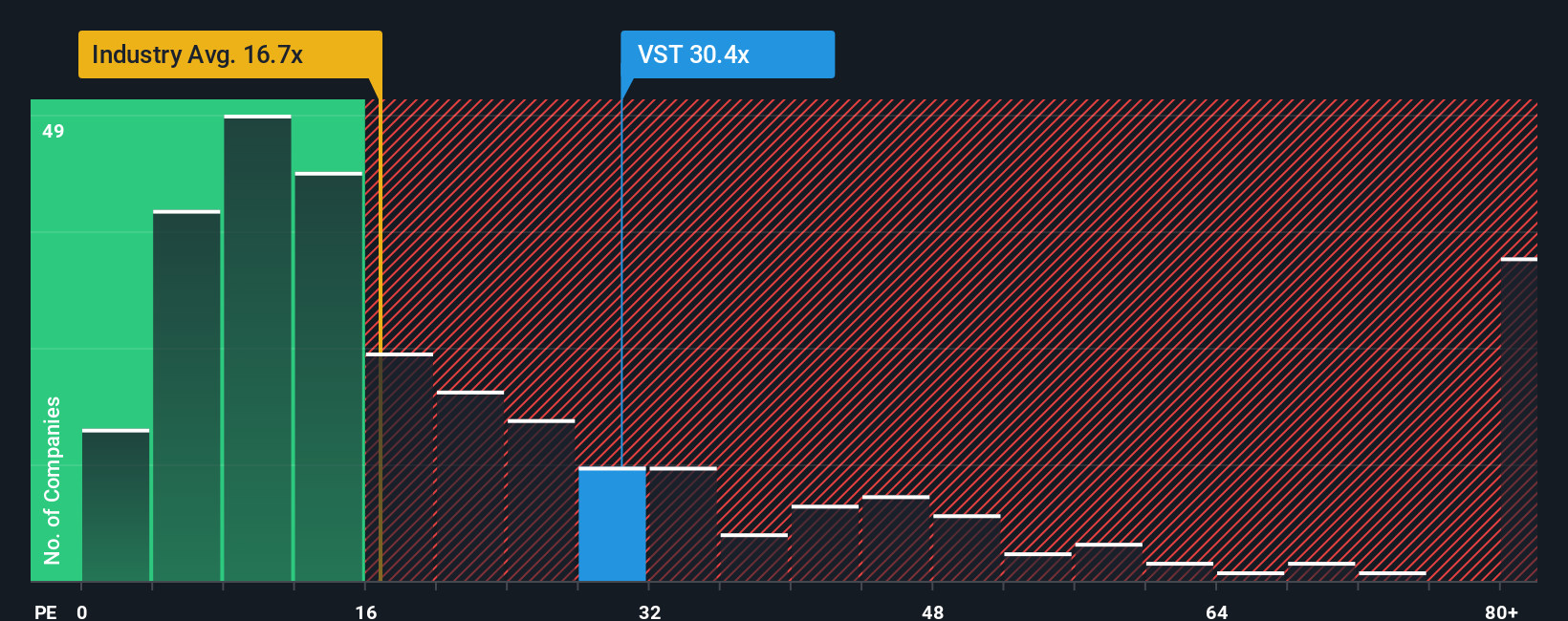

Vistra cotiza actualmente a un ratio PE de 29,05 veces. En comparación con la media del sector de las energías renovables, que es de 17,31 veces, y con la media del grupo, que es de 35,89 veces, Vistra se sitúa en una posición intermedia. Esto sugiere unas perspectivas de crecimiento más sólidas que la media de las acciones de energías renovables, pero a un precio más moderado que el de sus homólogas directas.

Para profundizar más, la métrica Fair Ratio de Simply Wall St nos ofrece una referencia más ajustada. El Fair Ratio de Vistra es de 41,83 veces, lo que tiene en cuenta las perspectivas de crecimiento de los beneficios de la empresa, los márgenes de beneficios, las características del sector y el perfil de riesgo general. A diferencia de las simples comparaciones entre pares o entre sectores, el Ratio Justo proporciona una expectativa basada en el contexto al considerar lo que más importa a la empresa y a sus accionistas.

Con el ratio PE de Vistra muy por debajo del Ratio Justo, las cifras sugieren que la acción sigue teniendo un precio atractivo para sus fundamentales.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Vistra

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia, una forma de expresar cómo ve el futuro de una empresa, incluidas sus propias suposiciones sobre los ingresos futuros, los márgenes de beneficio y lo que considera un valor justo para las acciones.

Con las narrativas, usted vincula su perspectiva sobre los puntos fuertes competitivos, las oportunidades de crecimiento y los riesgos de Vistra directamente a una previsión financiera y a un valor justo resultante. Esto hace que los números sean personales y le ayuda a ver si su punto de vista coincide con lo que el mercado está valorando en la actualidad.

En la página Comunidad de Simply Wall St (utilizada por millones de personas), cualquiera puede crear o explorar Narrativas para que las decisiones de inversión sean más transparentes y colaborativas. Cuando establezca sus expectativas, las Narrativas compararán instantáneamente su Valor Justo con el precio actual de la acción, ayudándole a detectar oportunidades de compra o a identificar cuándo podría ser el momento de vender.

Las narrativas están siempre actualizadas. En cuanto se publican nuevas noticias o beneficios, las cifras y conclusiones se actualizan para que sus decisiones se basen en los datos más recientes.

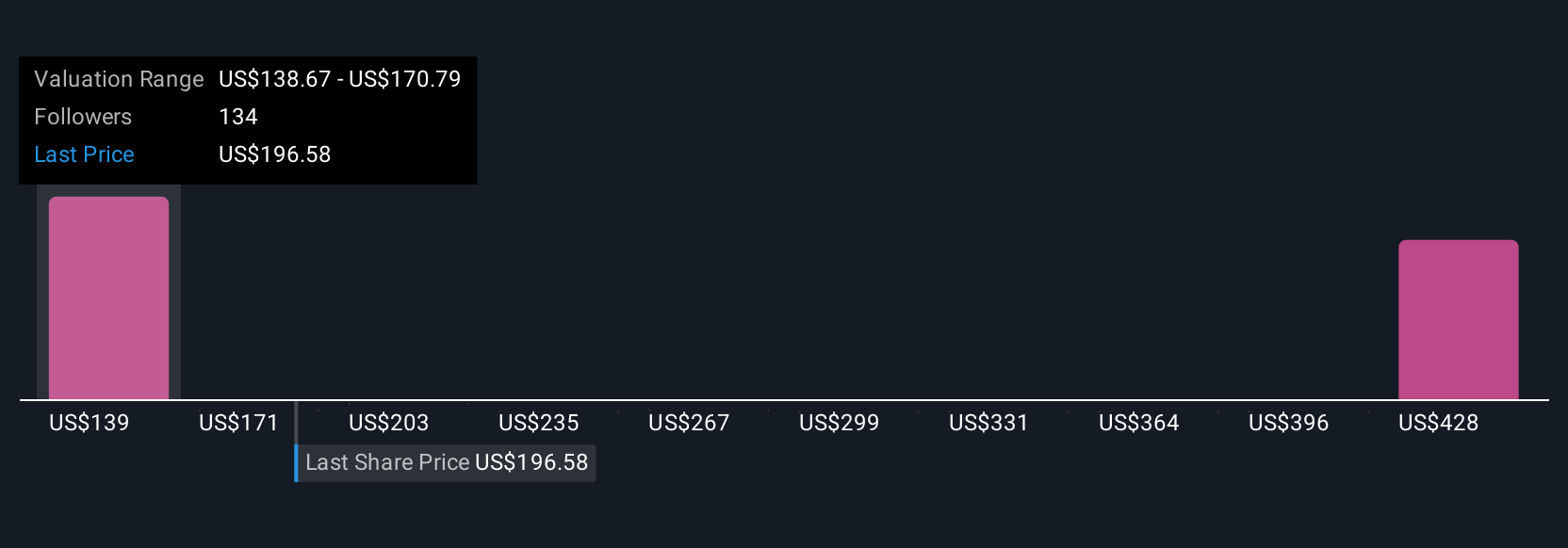

En el caso de Vistra, algunos inversores esperan alcanzar los 261 dólares por acción (suponiendo una demanda agresiva y una expansión de los márgenes), mientras que los usuarios más prudentes estiman un valor razonable en torno a los 164,50 dólares. La narrativa que usted elija marca realmente su trayectoria de inversión.

¿Cree que hay algo más en la historia de Vistra? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vistra puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:VST

Advertisement