Advertisement

¿Es la ampliación de la emisión de bonos convertibles de CMS Energy (CMS) una señal sobre su flexibilidad de capital a largo plazo?

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de esta semana, CMS Energy Corporation completó una colocación privada ampliada de 850 millones de dólares en obligaciones preferentes convertibles al 3,125% con vencimiento en 2031, ampliada a partir de 750 millones de dólares iniciales con una opción adicional de 150 millones de dólares más.

- Esta transacción de renta fija a gran escala pone de relieve el enfoque proactivo de CMS Energy para gestionar los vencimientos de deuda y proporcionar capital adicional para la flexibilidad operativa.

- Analizaremos cómo esta mayor emisión de bonos convertibles podría afectar a los costes de financiación, el balance y las perspectivas de inversión a largo plazo de CMS Energy.

Hemos encontrado 17 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Recapitulación de la inversión en CMS Energy

Para ser accionista de CMS Energy, hay que creer en el crecimiento duradero de la demanda de electricidad de Michigan y en la capacidad de la empresa para llevar a cabo una construcción masiva de redes y energías renovables, al tiempo que se gestionan los riesgos regulatorios, operativos y financieros. La reciente emisión de bonos convertibles por valor de 850 millones de dólares tiene por objeto hacer frente a los vencimientos de deuda a corto plazo, por lo que no altera sustancialmente la demanda a corto plazo ni los catalizadores regulatorios, ni resuelve las presiones sobre el balance a largo plazo derivadas del agresivo gasto de capital.

El anuncio de beneficios del 3T 2025 es especialmente relevante, ya que reforzó el impulso de los ingresos de primera línea que sustenta las perspectivas de crecimiento de CMS Energy. Sin embargo, la expansión sostenible de los beneficios y los márgenes dependerá en última instancia de cómo el nuevo capital, como el obtenido esta semana, respalde la inversión al tiempo que compensa el aumento del servicio de la deuda y los costes operativos.

Por el contrario, los inversores deben ser conscientes de que si CMS Energy se enfrenta a vientos en contra a la hora de obtener aprobaciones regulatorias constructivas para la recuperación de costes de futuros proyectos...

Lea el artículo completo sobre CMS Energy (¡es gratis!)

Las perspectivas de CMS Energy apuntan a unos ingresos de 9.200 millones de dólares y unos beneficios de 1.400 millones de dólares para 2028. Este escenario se basa en una tasa de crecimiento anual de los ingresos del 4,6% y un aumento de los beneficios de 400 millones de dólares con respecto a los beneficios actuales de 1.000 millones de dólares.

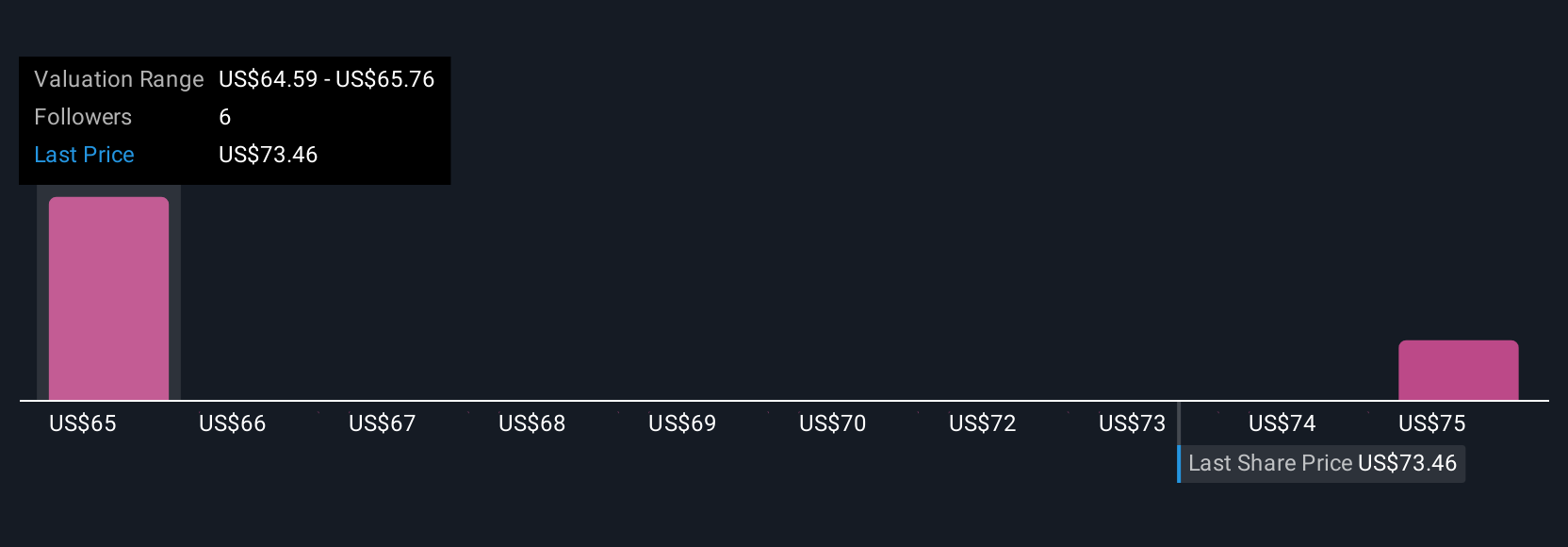

Descubracómo las previsiones de CMS Energy arrojan un valor razonable de 78,31 $, un 8% al alza respecto a su precio actual.

Explorar otras perspectivas

Los miembros de la comunidad de Simply Wall St fijaron el valor razonable de CMS Energy entre 64,76 y 78,31 USD, con sólo dos perspectivas representadas. Sin embargo, la preocupación por el aumento de la deuda neta derivada de las ambiciosas mejoras de la red podría pesar sobre los rendimientos futuros, lo que pone de relieve la importancia de comprender todos los aspectos de la historia.

Explore otras 2 estimaciones del valor razonable de CMS Energy: ¡por qué las acciones podrían valer hasta un 8% más que el precio actual!

Construya su propia narrativa de CMS Energy

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de CMS Energy es nuestro análisis que destaca 1 recompensa clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre CMS Energy proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de CMS Energy de un vistazo.

¿Está listo para aventurarse en otros estilos de inversión?

Los mercados cambian rápidamente. Estos valores no permanecerán ocultos mucho tiempo. Obtenga la lista mientras importa:

- El boom petrolero de Trump ya está aquí: los oleoductos están preparados para beneficiarse. Descubra los 22 valores estadounidenses en la cresta de la ola.

- ¿El fin del cáncer? Estos 29 valores emergentes de inteligencia artificial están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Los metales de tierras raras son la base de la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Descubra los 36 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CMS Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CMS

Advertisement