Advertisement

¿Existe una oportunidad en UPS tras el reciente repunte del 11% de su cotización?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si United Parcel Service es realmente una ganga, o si hay valor oculto esperando a ser descubierto? Analicemos qué podría estar despertando el interés por las acciones en estos momentos.

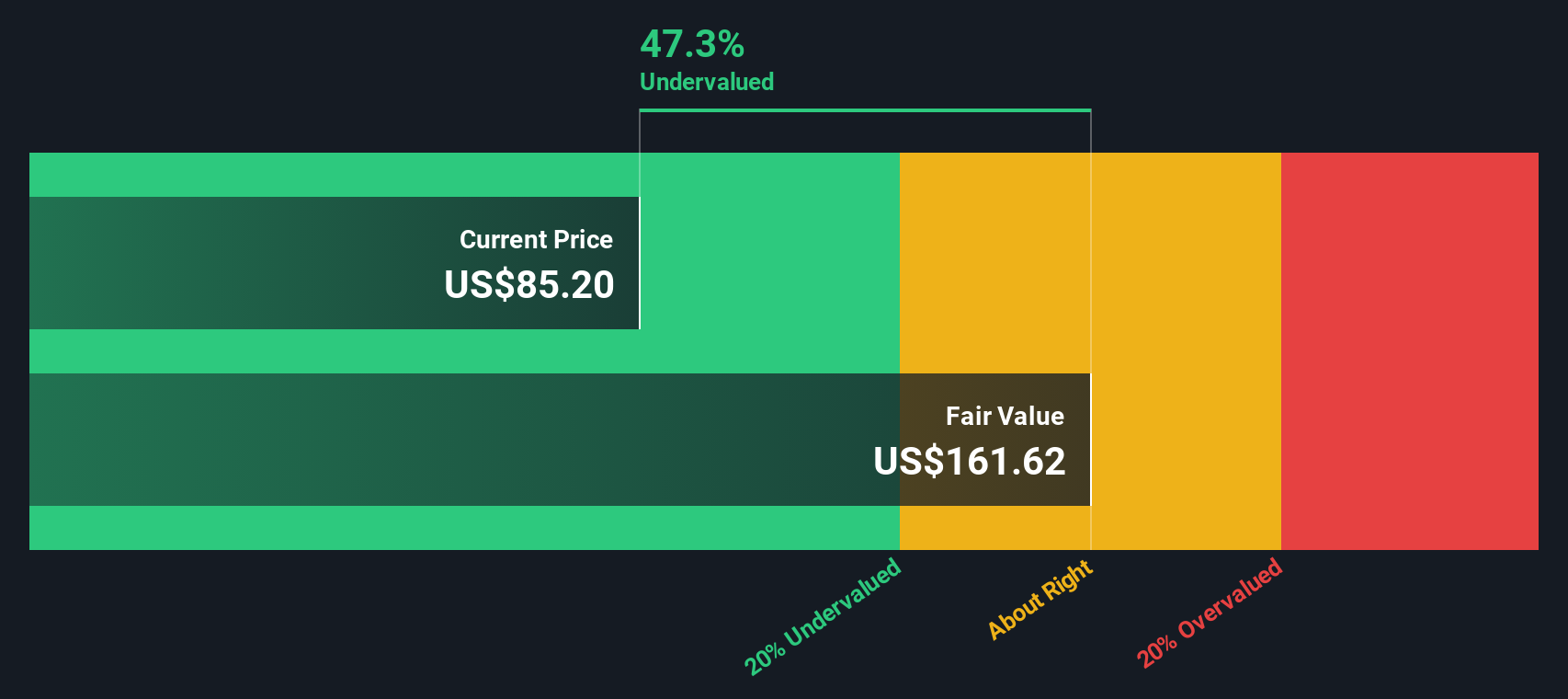

- Tras un rápido repunte del 11,2% en el último mes, las acciones siguen sufriendo una fuerte caída en lo que va de año, con una pérdida del 22,5% en lo que va de año y del 23,0% en los últimos 12 meses. Esto sugiere un cambio de percepción en torno al crecimiento y el riesgo.

- Los últimos titulares destacan las perturbaciones del sector, como los cambios en las redes de entrega y los renovados debates sobre el futuro del transporte urgente. Estos acontecimientos han suscitado conversaciones entre los inversores sobre lo que depara el próximo capítulo a UPS.

- A pesar de la volatilidad, United Parcel Service tiene una puntuación de valoración de 5/6 por estar infravalorada en varias métricas clave. Veamos cómo se calculan estas cifras y permanezca atento para conocer una forma aún mejor de interpretar lo que realmente significa la valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de United Parcel Service

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este enfoque ofrece a los inversores una idea de lo que puede valer la empresa en función de la cantidad de efectivo que se espera que genere a lo largo del tiempo.

En el caso de United Parcel Service, el flujo de caja libre más reciente asciende aproximadamente a 3.710 millones de dólares. El consenso de los analistas prevé que el flujo de caja libre crezca hasta los 6.240 millones de dólares en 2029, y que las cifras anuales de los próximos diez años aumenten gradualmente según el modelo 2 Stage Free Cash Flow to Equity. En particular, las estimaciones a más de cinco años son extrapolaciones y no previsiones directas de los analistas, por lo que es importante tener en cuenta las hipótesis de crecimiento.

Utilizando este método, el DCF arroja un valor intrínseco estimado de 136,13 $ por acción. Esto representa un descuento del 29,5% respecto al precio de mercado actual, lo que sugiere que, según estos supuestos, las acciones de UPS pueden parecer infravaloradas en función del potencial de flujo de caja futuro.

Resultado: INFRAVALORADAS

Nuestro análisis del flujo de caja descontado (DCF) sugiere que United Parcel Service está infravalorada en un 29,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados en función de los flujos de caja.

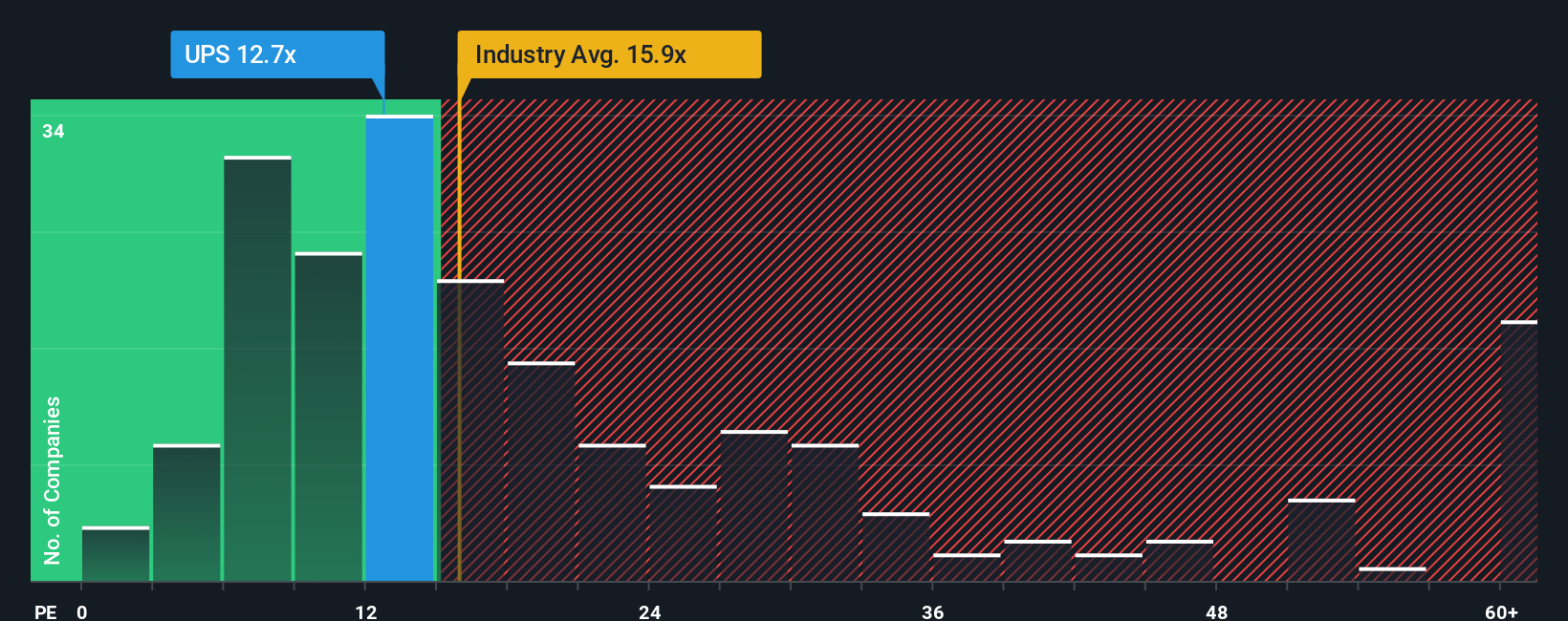

Enfoque 2: Precio de United Parcel Service frente a beneficios

La relación precio/beneficios (PE) es una herramienta de valoración muy utilizada para empresas rentables como United Parcel Service. Ayuda a los inversores a calibrar cuánto están pagando por cada dólar de beneficios actuales, por lo que es especialmente relevante para empresas con una rentabilidad estable y operaciones maduras.

El ratio PE apropiado o "justo" para una empresa depende de varios factores, como las expectativas de crecimiento, los riesgos específicos de la empresa, la fortaleza competitiva y la confianza del mercado. Unas perspectivas de crecimiento más altas y un menor riesgo suelen justificar un PE más alto, mientras que las preocupaciones sobre la sostenibilidad de los beneficios o los vientos en contra del sector tienden a reducir el múltiplo de valoración.

En la actualidad, United Parcel Service cotiza a un PER de 14,8 veces, ligeramente por debajo de la media del sector de la logística (16,0 veces) y muy por debajo de la media de su grupo (19,6 veces). Si bien la comparación de estas cifras puede proporcionar un sentido básico de valor relativo, no tiene en cuenta factores únicos como el potencial de ganancias futuras de UPS, los márgenes operativos o la escala.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. El Fair Ratio se calcula en función de las perspectivas de beneficios de UPS, el panorama del sector, la rentabilidad, la capitalización bursátil y los riesgos subyacentes, lo que proporciona una referencia más personalizada que cualquier media bruta. En el caso de UPS, el Ratio Justo es de 18,7 veces, por encima de su PER actual y del valor de referencia del sector. Dado que este índice de referencia personalizado integra los puntos fuertes específicos de la empresa y el contexto del sector, ofrece un punto de referencia superior para decidir si una acción tiene un precio atractivo.

Con el ratio PE actual muy por debajo del Ratio Justo, las acciones de UPS parecen infravaloradas en relación con lo que justificarían sus fundamentos y perspectivas según la evaluación de Simply Wall St.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1401 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de United Parcel Service

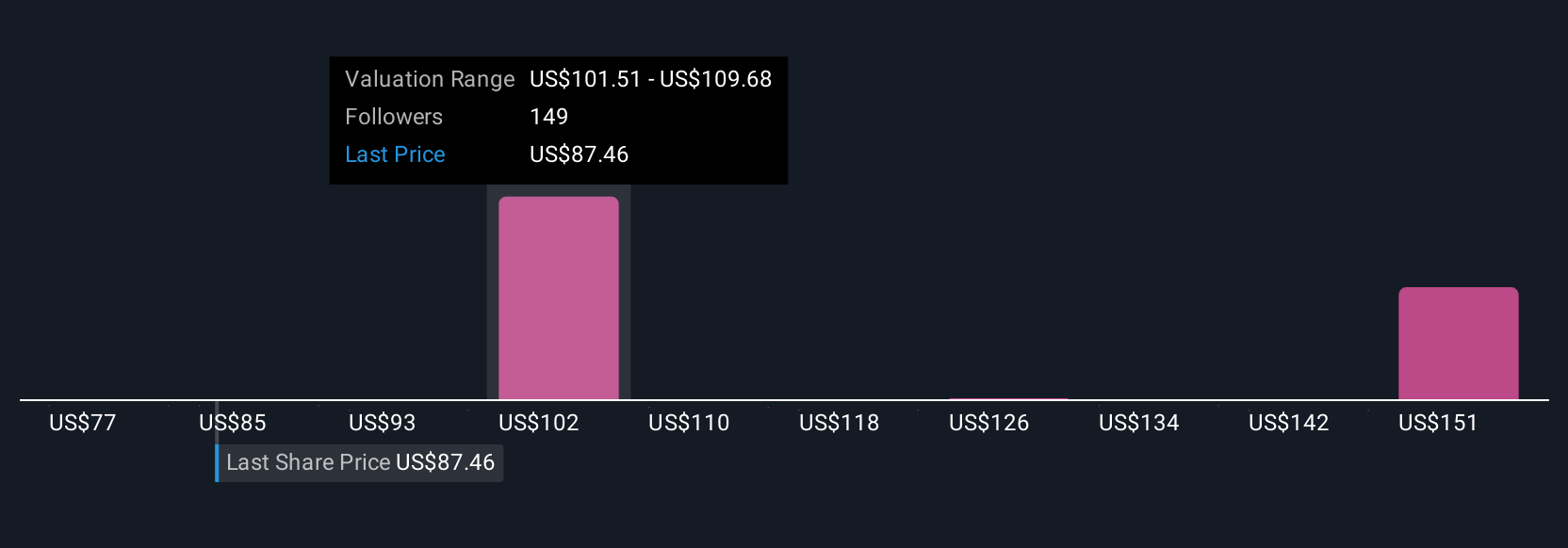

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa combina su visión de la historia de una empresa con proyecciones financieras, lo que le permite conectar lo que está impulsando a United Parcel Service ahora, como nuevas iniciativas o tendencias del sector, con pronósticos realistas y un valor justo calculado. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan Narrativas como una herramienta accesible para articular las creencias y suposiciones detrás de sus decisiones de inversión, que la plataforma traduce luego en pronósticos dinámicos y objetivos de valoración procesables.

Las narrativas le permiten tomar decisiones de compra o venta con confianza comparando su valor razonable calculado (basado en sus hipótesis) con el precio actual de la acción, y mantienen su perspectiva actualizada actualizándose automáticamente cuando surgen nuevas noticias o resultados financieros. En el caso de United Parcel Service, es posible que algunos inversores adopten una postura más prudente y fijen un valor razonable cercano a los 75 dólares debido a la preocupación por el aumento de los costes y los riesgos para los ingresos. Otros pueden adoptar una visión optimista, fijando un objetivo de 133 dólares y centrándose en el aumento de la eficiencia, la expansión de la atención sanitaria y la automatización. Las narrativas le muestran estas diferentes visiones una al lado de la otra, ayudándole a comprobar los números y a comprender los verdaderos factores que impulsan la valoración para que pueda elegir la historia en la que más cree.

En el caso de United Parcel Service, se lo pondremos muy fácil con avances de dos de las principales narrativas de United Parcel Service:

- 🐂 Caso alcista de United Parcel Service

Valor razonable: 132,37 dólares

Actualmente cotiza un 27,5% por debajo del valor razonable narrativo

Previsión de crecimiento de ingresos: 2,3%.

- La rápida automatización, la eficiencia de la red y la reducción selectiva de costes están mejorando los márgenes y preparando a UPS para un rendimiento superior sostenible frente a las expectativas.

- La diversificación hacia la logística sanitaria y el comercio mundial, junto con las inversiones en capacidades digitales, posicionan a UPS para un sólido crecimiento a largo plazo.

- Los principales riesgos incluyen el aumento de los costes laborales y regulatorios, la competencia y la interrupción de la tecnología, y los requisitos para las costosas inversiones en sostenibilidad. Los analistas alcistas los consideran manejables dada la escala y la ejecución de UPS.

- 🐻 United Parcel Service Caso bajista

Valor razonable: 95,21 dólares

Actualmente cotiza un 0,8% por encima del valor razonable narrativo

Previsión de crecimiento de ingresos: 1,8

- Aunque las iniciativas de reducción de costes de la dirección son ambiciosas, el descenso continuado de los ingresos y del BPA, los conflictos laborales y los problemas de gobernanza pueden socavar la rentabilidad sostenida.

- El aumento de los gastos por intereses a largo plazo y la presión de los accionistas se suman a la presión sobre la flexibilidad financiera y la capacidad de la dirección para impulsar la recuperación.

- Incluso con nuevas asociaciones y mejoras de la red, los analistas con una perspectiva prudente consideran que el precio actual de la acción está ligeramente sobrevalorado dados los riesgos a corto plazo y los débiles resultados recientes.

¿Cree que United Parcel Service tiene más futuro? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si United Parcel Service puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UPS

Advertisement