Advertisement

El recorte de costes de FedEx y sus perspectivas DCF, ¿señalan una oportunidad perdida en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si FedEx se está convirtiendo silenciosamente en una oportunidad de valor mientras el mercado se distrae con nombres más llamativos? En este artículo analizaremos si el precio actual tiene sentido.

- Tras un periodo de baches, FedEx cotiza ahora en torno a 270,37 dólares, un 1,3% menos que la semana pasada, pero con una subida del 6,5% en el último mes, y una ganancia del 66,9% en tres años, a pesar de ser ligeramente negativa en los periodos interanual y anual.

- Los últimos titulares se han centrado en que FedEx está afinando su estructura de costes y racionalizando sus operaciones para mejorar los márgenes, al tiempo que sigue apoyándose en la demanda de envíos de comercio electrónico y de empresa a empresa. Al mismo tiempo, los inversores están atentos a la forma en que FedEx afronta la actual competencia logística y la incertidumbre macroeconómica. Esto ayuda a explicar el reciente tira y afloja en el precio de la acción.

- En estos momentos, FedEx obtiene una puntuación de 5/6 en la comprobación de valoración, lo que sugiere que el valor está infravalorado según la mayoría de nuestros parámetros. A continuación desglosaremos lo que esto significa según diferentes enfoques de valoración, antes de terminar con una forma más práctica de pensar en su valor.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de FedEx

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al presente.

En el caso de FedEx, el flujo de caja libre de los últimos doce meses es de unos 2.600 millones de dólares. Los analistas y nuestro modelo esperan que aumente de forma constante, con proyecciones que alcancen aproximadamente los 4.600 millones de dólares en 2028 y unos 6.400 millones de dólares en 2035, tal y como Simply Wall St extrapola más allá de la ventana de previsión inicial de los analistas. Estos flujos de caja crecientes se descuentan a continuación utilizando un modelo de 2 etapas de flujo de caja libre a fondos propios para reflejar el riesgo y el valor temporal del dinero.

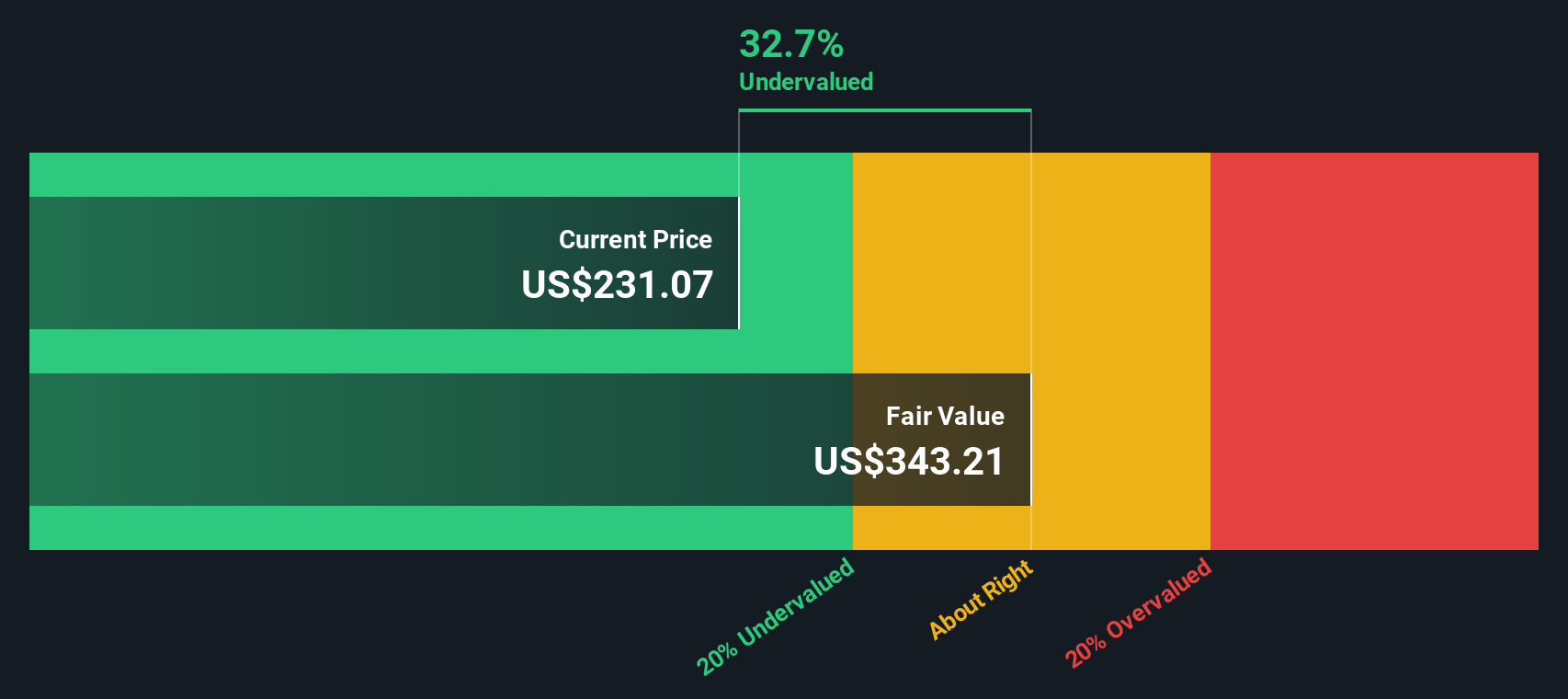

Sobre esta base, una estimación del valor intrínseco de FedEx es de 347,63 dólares por acción, frente a un precio de mercado reciente de unos 270,37 dólares. Esto representa una diferencia de aproximadamente el 22,2% según este punto de vista DCF, lo que indica una brecha entre esta valoración y el precio de mercado actual de FedEx, basado en las hipótesis del modelo con respecto a la generación futura de efectivo.

Resultado: SUBVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que FedEx está infravalorada en un 22,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 925 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de FedEx frente a beneficios

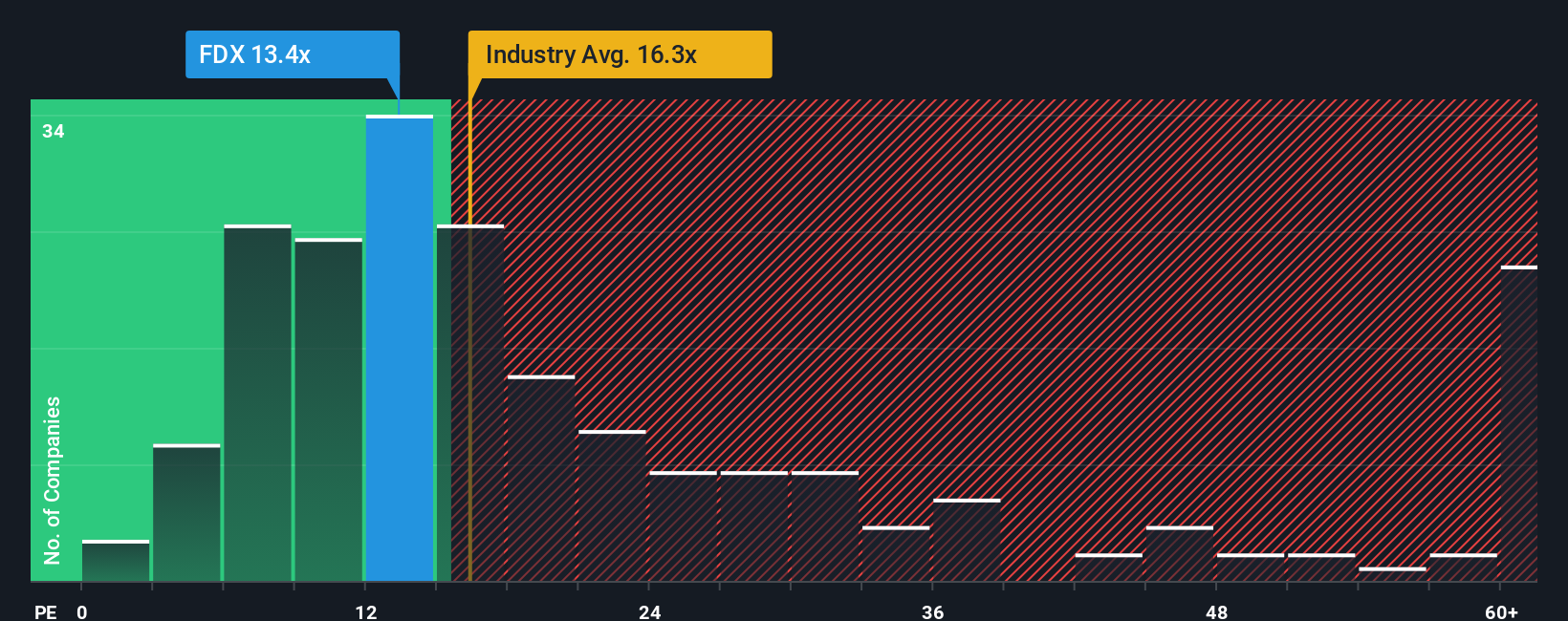

Para una empresa madura y rentable como FedEx, el ratio Precio/Ganancias es una forma práctica de medir el valor porque vincula el precio de la acción directamente a la capacidad actual de generación de beneficios de la empresa. Los inversores suelen pagar ratios PE más altos por empresas con mayores perspectivas de crecimiento y menor riesgo percibido, y aceptan PE más bajos cuando el crecimiento es más lento o los beneficios son más cíclicos.

FedEx cotiza actualmente a un PER de unas 15,5 veces, ligeramente por debajo de la media del sector logístico, que se sitúa en torno a 16,1 veces, y muy por debajo de la media de su grupo, que ronda las 20,6 veces. El Ratio Justo de Simply Wall St para FedEx es de 19,2x, que representa el PER que esperaríamos dado su perfil de crecimiento de beneficios, márgenes, posicionamiento en el sector, capitalización bursátil y factores de riesgo específicos.

Este Ratio Justo está más adaptado que una simple comparación con pares o medias del sector, porque se ajusta a las características propias de FedEx en lugar de asumir que todos los valores logísticos merecen el mismo múltiplo. La comparación del Ratio Justo de 19,2x con el PER actual de 15,5x sugiere que el mercado está poniendo precio a FedEx con un descuento respecto a lo que justifican sus fundamentales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de FedEx

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son simplemente las historias que los inversores cuentan sobre el futuro de una empresa, traducidas en suposiciones concretas sobre sus ingresos, beneficios, márgenes y, en última instancia, valor razonable.

Una narrativa vincula la historia empresarial de FedEx, como la disciplina de costes o los vientos en contra en el transporte de mercancías, a una previsión financiera específica y, a continuación, a una estimación del valor razonable, para que pueda ver claramente cómo su visión del futuro se corresponde con una cifra que estaría dispuesto a pagar.

En Simply Wall St, millones de inversores pueden acceder a las Narrativas en la página de la Comunidad, donde este marco se hace fácil y accesible, mostrándole cómo se comparan sus supuestos con los de los demás.

Las narrativas le ayudan a evaluar posibles puntos de entrada o salida comparando su valor razonable con el precio actual, y se actualizan dinámicamente a medida que nueva información como beneficios, noticias u orientaciones cambian los números que hay detrás de la historia.

Por ejemplo, un inversor de FedEx podría construir una Narrativa más optimista cercana a los 320 $, asumiendo una fuerte ejecución en ahorro de costes y optimización de la red, mientras que otro podría anclarse más cerca de los 200 $, centrándose en cambio en los riesgos macro, la presión de los fletes y la incertidumbre de la reestructuración.

¿Cree que hay algo más en la historia de FedEx? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si FedEx puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:FDX

Advertisement