Incluso después de subir un 3,9% la semana pasada, los accionistas de JetBlue Airways (NASDAQ:JBLU) han perdido un 69% en los últimos cinco años.

En general, la inversión a largo plazo es el camino a seguir. Pero nadie es inmune a comprar demasiado caro. Por ejemplo, después de cinco largos años, el precio de las acciones de JetBlue Airways Corporation(NASDAQ:JBLU) ha bajado un 69%. Eso es, cuando menos, extremadamente subóptimo. Y algunos de los compradores más recientes probablemente también estén preocupados, ya que la acción ha caído un 33% en el último año. Los accionistas han tenido una racha aún más dura últimamente, con una caída del 20% en los últimos 90 días.

Aunque la acción ha subido un 3,9% en la última semana, los accionistas a largo plazo siguen en números rojos.

Consulte nuestro último análisis de JetBlue Airways

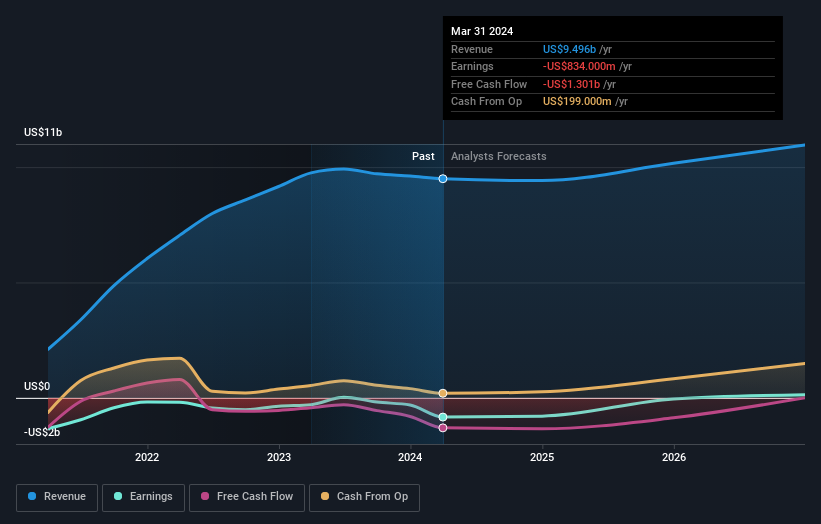

Dado que JetBlue Airways no obtuvo beneficios en los últimos doce meses, nos centraremos en el crecimiento de los ingresos para formarnos una idea rápida de la evolución de su negocio. En general, se espera que las empresas sin beneficios aumenten sus ingresos cada año, y a buen ritmo. Esto se debe a que es difícil confiar en que una empresa será sostenible si el crecimiento de los ingresos es insignificante y nunca obtiene beneficios.

En la última media década, los ingresos de JetBlue Airways aumentaron un 9,5% al año. Es una tasa bastante buena para un largo periodo de tiempo. El precio de la acción, mientras tanto, ha caído un 11% compuesto, en cinco años. Eso sugiere que el mercado está decepcionado con la actual tasa de crecimiento. Un mercado pesimista puede crear oportunidades.

El gráfico siguiente muestra cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (desvele los valores exactos haciendo clic en la imagen).

JetBlue Airways es un valor muy conocido, con abundante cobertura de analistas, lo que sugiere cierta visibilidad sobre el crecimiento futuro. Dado que disponemos de un buen número de previsiones de analistas, puede que merezca la pena echar un vistazo a este gráfico gratuito que muestra las estimaciones de consenso.

Una perspectiva diferente

Los inversores en JetBlue Airways tuvieron un año difícil, con una pérdida total del 33%, frente a una ganancia del mercado de alrededor del 25%. Sin embargo, hay que tener en cuenta que incluso los mejores valores a veces obtienen peores resultados que el mercado en un periodo de doce meses. Desgraciadamente, el rendimiento del año pasado puede indicar retos no resueltos, dado que fue peor que la pérdida anualizada del 11% durante la última media década. En términos generales, la debilidad de las cotizaciones a largo plazo puede ser una mala señal, aunque los inversores contrarios podrían querer investigar el valor con la esperanza de un cambio de tendencia. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, también debemos tener en cuenta otra información. Por ejemplo, hemos identificado 2 señales de advertencia para JetBlue Airways (1 es significativa) que usted debe tener en cuenta.

Si prefiere echar un vistazo a otra empresa, una con una situación financiera potencialmente superior, no se pierda esta lista gratuita de empresas que han demostrado que pueden aumentar sus beneficios.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si JetBlue Airways puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.