Advertisement

¿Significa el reciente repunte del 19,8% de AT&T más margen para la acción en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si el precio de las acciones de AT&T refleja realmente su valor en estos momentos? No es el único, y está en el lugar adecuado para obtener respuestas con sentido.

- La acción ha registrado una rentabilidad del 19,8% en el último año, y ha subido un 14,0% en lo que va de año, lo que indica una mayor confianza de los inversores y un potencial aún por explotar.

- Los titulares recientes han destacado las continuas inversiones de AT&T en la expansión de su red 5G y los movimientos estratégicos en el despliegue de fibra óptica. Tanto los socios como los analistas ven estos desarrollos como catalizadores para el crecimiento futuro, lo que ha ayudado a impulsar el sentimiento detrás de la reciente subida de precios.

- AT&T obtiene un 5 sobre 6 en nuestras comprobaciones de infravaloración, lo que la sitúa en una compañía poco común. Analicemos ahora los métodos de valoración. Si se queda, le revelaremos una forma más inteligente de averiguar lo que el mercado podría estar pasando por alto.

Método 1: Análisis del flujo de caja descontado (DCF) de AT&T

Un modelo de Descuento de Flujos de Caja (DCF) estima el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. En el caso de AT&T, este modelo utiliza un proceso en dos fases que combina las proyecciones de los analistas para los próximos cinco años con extrapolaciones a más largo plazo.

El flujo de caja libre de AT&T en los últimos doce meses asciende a 21.800 millones de dólares. Las proyecciones de los analistas sitúan el flujo de caja libre en torno a los 20.300 millones de dólares en 2029, y Simply Wall St amplía estas previsiones diez años, hasta alcanzar los 24.800 millones de dólares en 2035. Estos flujos de caja, todos ellos en USD, se descuentan para reflejar su valor actual.

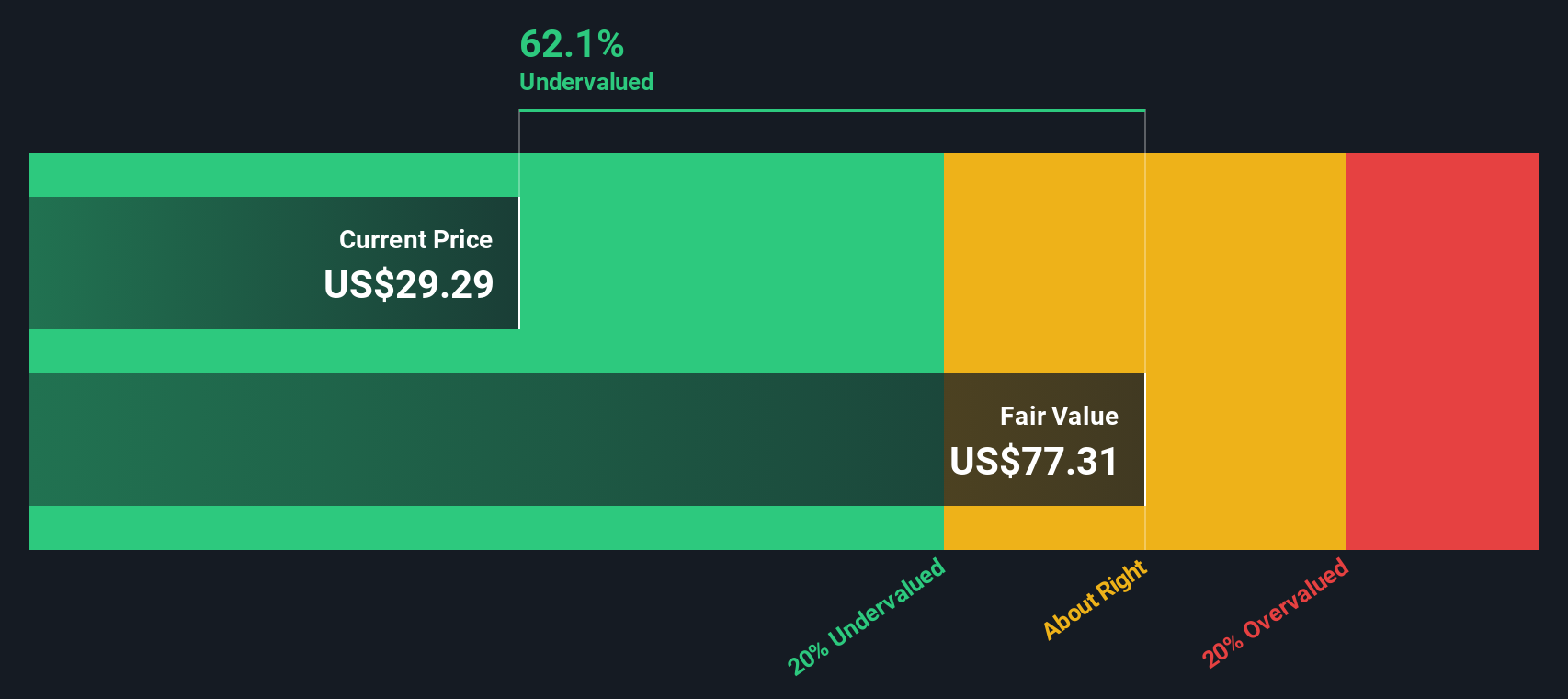

Según este análisis, el valor intrínseco estimado de AT&T es de 59,23 dólares por acción. Con el precio actual de la acción cotizando con un descuento del 56,1% respecto a este valor, el análisis DCF indica una infravaloración significativa.

Resultado: INFRAVALORACIÓN

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que AT&T está infravalorada en un 56,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 915 valores infravalorados basados en los flujos de caja.

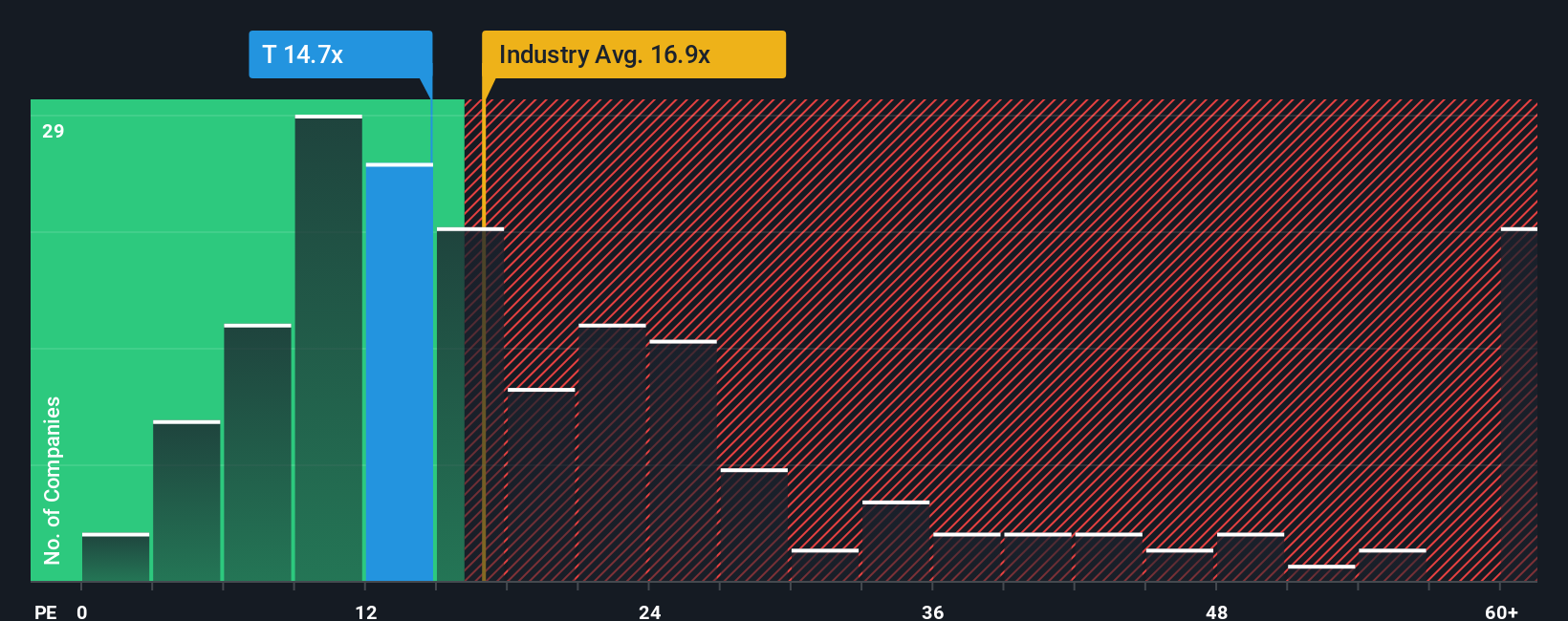

Enfoque 2: Precio de AT&T frente a beneficios

La relación precio/beneficios (PE) es una métrica de valoración fundamental para empresas rentables como AT&T, ya que refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios. Permite calibrar rápidamente si una acción es cara o barata en comparación con sus homólogas y con el sector en general, lo que resulta especialmente útil en el caso de empresas consolidadas que generan ingresos.

Lo que se considera un PER "justo" depende de varios factores, como el crecimiento previsto de una empresa y los riesgos a los que se enfrenta. Unas perspectivas de crecimiento más altas y un menor riesgo suelen justificar un PE más alto, mientras que la incertidumbre o un crecimiento más lento tienden a presionar a la baja este múltiplo.

Actualmente, AT&T cotiza a un PER de 8,32 veces. Se sitúa ligeramente por debajo de la media de sus homólogas, de 8,63 veces, y muy por debajo de la media del sector de las telecomunicaciones, de 16,19 veces. El ratio justo de AT&T, calculado por Simply Wall St, es de 11,43 veces. El "Ratio Justo" es una métrica matizada que tiene en cuenta no sólo las comparaciones de mercado, sino también las tasas de crecimiento, los márgenes de beneficio, las especificidades del sector y los factores de riesgo exclusivos de AT&T. Este enfoque personalizado tiene por objeto proporcionar una idea más realista del valor de la acción que la que pueden ofrecer las simples medias del sector o de sus homólogos.

Dado que el PER actual de AT&T de 8,32 veces es significativamente inferior a su Ratio Justo de 11,43 veces, los datos sugieren que la acción puede estar infravalorada si se tienen en cuenta los fundamentales y el perfil de crecimiento de la empresa.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

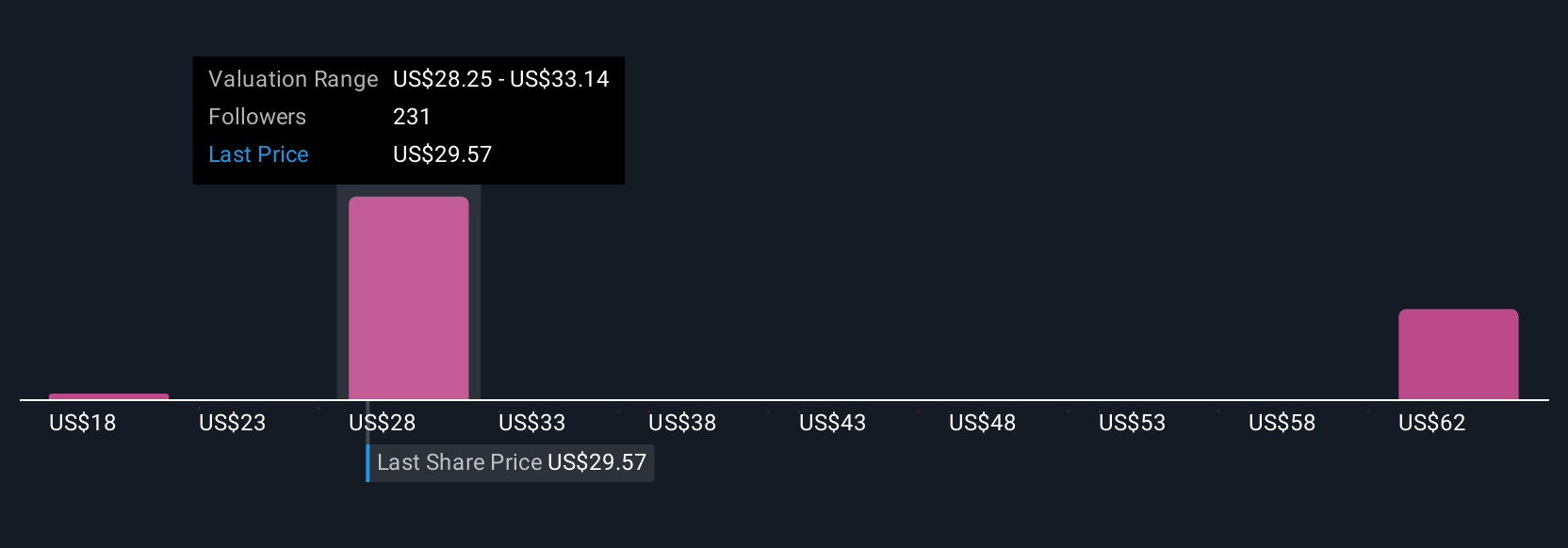

Mejore su toma de decisiones: Elija su narrativa de AT&T

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una forma sencilla de expresar su propia perspectiva sobre una empresa, su historia detrás de los números, vinculando sus hipótesis sobre el valor razonable, los ingresos, los beneficios y los márgenes de beneficio a una previsión financiera global.

Las narrativas conectan lo que ocurre en el mundo real con las perspectivas financieras de la empresa y traducen sus expectativas directamente en una estimación personal del valor razonable. Hacen que el análisis complejo sea accesible para todos, y con millones de inversores que ya utilizan Narrativas en la página de la Comunidad de Simply Wall St, usted puede ver instantáneamente cómo piensan los demás sobre AT&T (o compartir la suya).

Comparando el valor razonable de su narrativa con el precio actual de la acción, puede decidir fácilmente si es un buen momento para comprar o vender. Las Narrativas también se actualizan automáticamente cuando se publican nuevos eventos como beneficios o noticias, manteniendo su visión actualizada. Por ejemplo, un inversor en AT&T podría pronosticar un valor razonable tan alto como 34,00 $, mientras que otro usuario más cauto podría verlo tan bajo como 15,49 $, basándose en sus expectativas y suposiciones particulares.

¿Cree que hay algo más en la historia de AT&T? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AT&T puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:T

Advertisement