Advertisement

La valoración de Corning, en el punto de mira tras la gran expansión del vidrio especial y la subida de precios del 79% en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Corning está infravalorada o preparada para su próxima gran carrera? No es el único. Analicemos si el precio actual refleja realmente el potencial de la empresa.

- El precio de las acciones de Corning ha experimentado algunas oscilaciones notables últimamente, subiendo un 5,2% en la última semana, pero bajando un 7,4% en el último mes. A pesar de esta volatilidad a corto plazo, ha subido un 79,0% en lo que va de año y un 75,0% en los últimos 12 meses.

- El reciente revuelo en torno a Corning se produce cuando la empresa anunció una expansión estratégica de su división de vidrio especial, que los analistas ven como un movimiento para captar más del creciente mercado de hardware tecnológico. Las noticias de nuevas asociaciones con los principales fabricantes de dispositivos no han hecho sino aumentar el entusiasmo de los inversores y podrían estar alimentando estos movimientos de precios.

- Para los inversores que se centran en la valoración, Corning obtiene sólo 1 de 6 en nuestras comprobaciones de infravaloración, lo que indica que podría haber algo más en lo que pensar antes de considerarla una ganga. A continuación, analizaremos varios enfoques de valoración habituales. Quédese, porque al final de este artículo compartiremos una forma aún mejor de entender lo que realmente vale Corning.

Corning obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas que encontramos en el desglose de valoración completa.

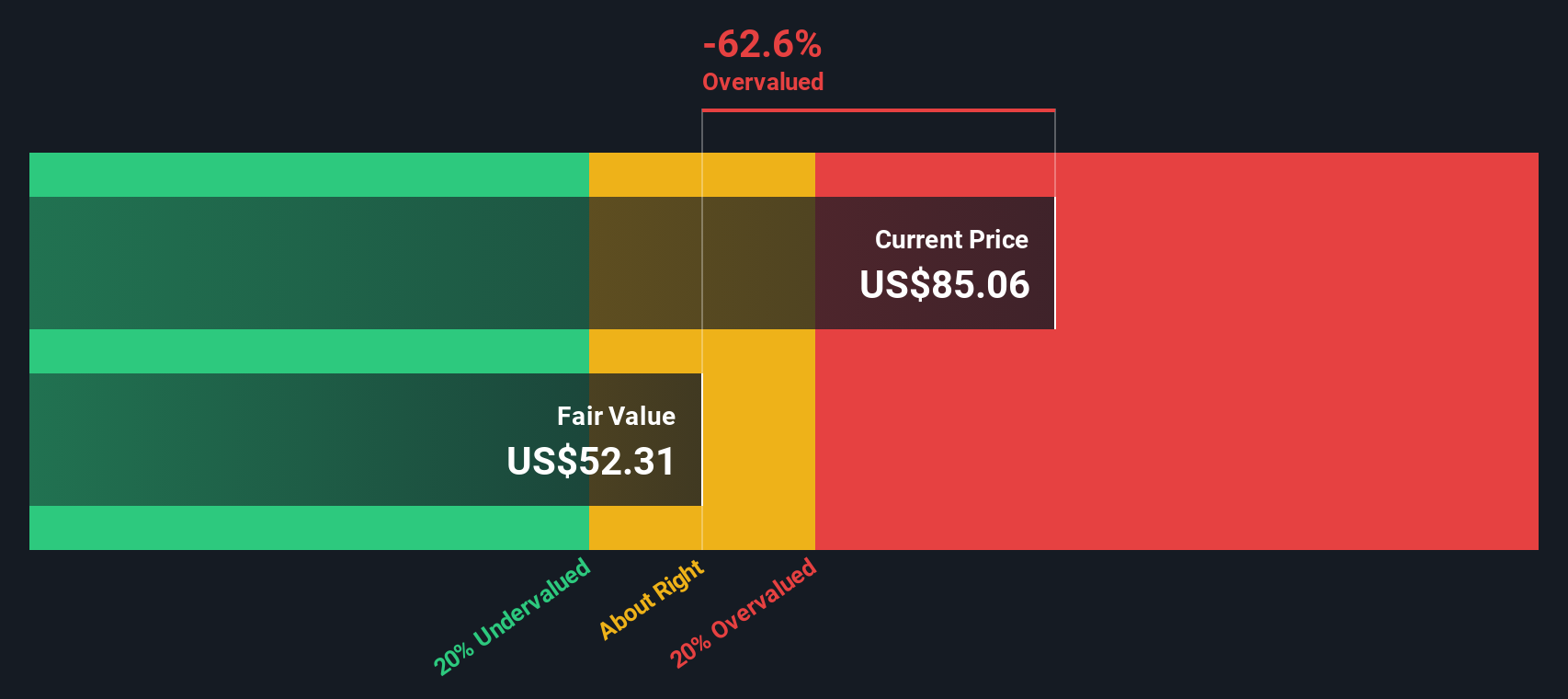

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Corning

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Esto da a los inversores una idea de lo que realmente vale la empresa, basándose en su capacidad para generar efectivo.

En el caso de Corning, el DCF utiliza el método del flujo de caja libre a capital en 2 etapas. Actualmente, el flujo de caja libre de Corning en los últimos doce meses asciende a 938 millones de dólares. Según las estimaciones de los analistas, esta cifra superará los mil millones de dólares en los próximos años, alcanzando los 3.390 millones de dólares en 2029. Aunque los analistas suelen hacer previsiones a unos pocos años vista, estas cifras a más largo plazo se calculan ampliando esas tendencias hacia el futuro.

Sobre la base de este análisis, el valor razonable de las acciones de Corning se estima en 65,81 $ según el enfoque DCF. Con el precio actual de la acción cotizando aproximadamente un 27,0% por encima de este nivel, el DCF sugiere que la acción está significativamente sobrevalorada en este momento.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Corning puede estar sobrevalorada en un 27,0%. Descubra 923 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

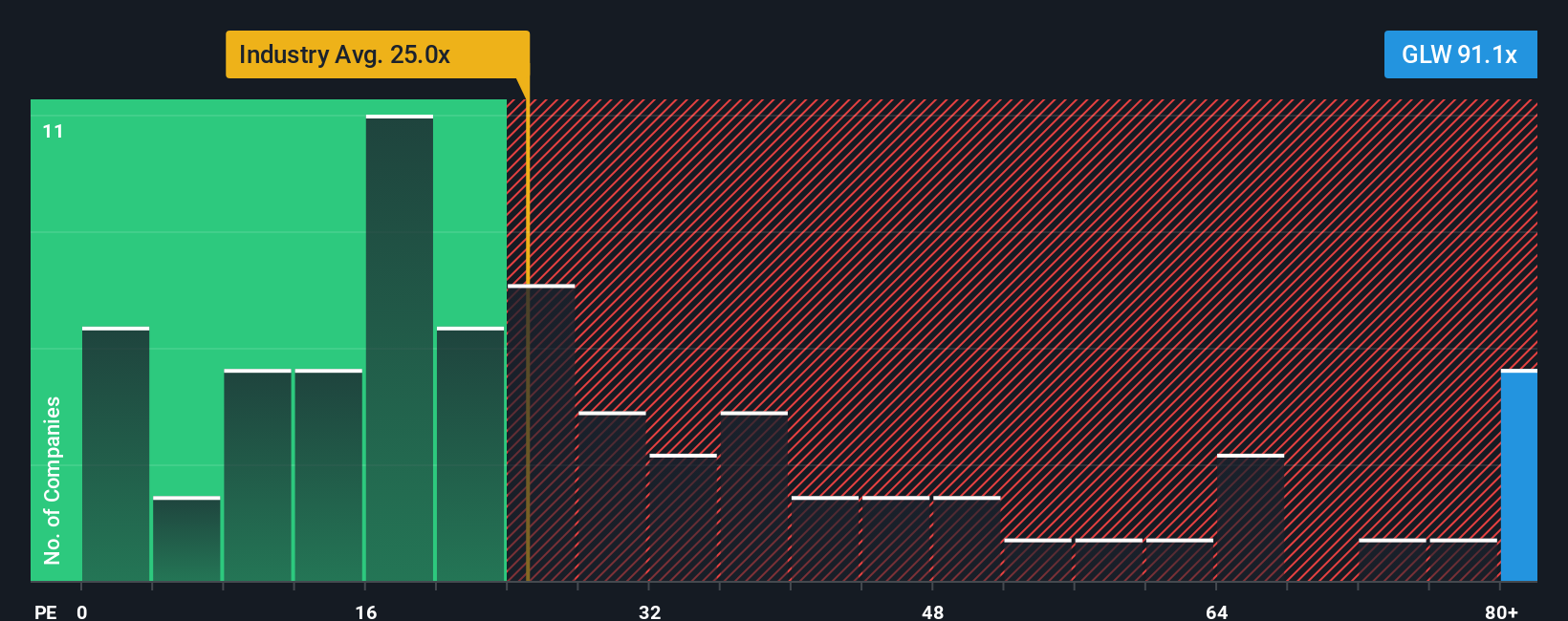

Enfoque 2: Precio de Corning frente a beneficios

El ratio Precio/Beneficios (PE) se utiliza ampliamente para valorar empresas rentables como Corning porque relaciona el precio de las acciones de una empresa con sus beneficios. Proporciona una instantánea de cuánto están dispuestos a pagar los inversores por cada dólar de beneficios.

Tanto las expectativas de crecimiento como el riesgo desempeñan un papel fundamental a la hora de determinar cuál debe ser un ratio PE justo. Si se espera que una empresa crezca más deprisa o tenga menos riesgos en comparación con sus homólogas, el mercado le otorgará generalmente un múltiplo PE más alto. Por el contrario, un crecimiento más lento o unos riesgos más elevados suelen traducirse en un ratio PE más bajo.

Corning cotiza actualmente a 52,5 veces los beneficios, un valor significativamente superior a la media del sector de la electrónica (24,7 veces) y a la media de su grupo (80,6 veces). A primera vista, esto podría hacer que las acciones parecieran caras, especialmente en comparación con la mayoría de sus homólogas y con las normas del sector.

El "Ratio Justo", calculado por Simply Wall St, proporciona un cálculo más detallado. Tiene en cuenta el perfil único de Corning, incluido el crecimiento previsto de los beneficios, el riesgo, el margen de beneficios, el sector y la capitalización bursátil para sugerir cuál debería ser un múltiplo razonable. Para Corning, el Ratio Razonable es 38,3x. Este punto de referencia personalizado es más revelador que una simple comparación con el sector o con sus homólogos, ya que tiene en cuenta los matices de las perspectivas y los retos reales de Corning.

Dado que el PER actual de Corning (52,5 veces) se sitúa muy por encima de su Ratio Justo (38,3 veces), el análisis sugiere que la acción puede estar sobrevalorada utilizando este enfoque.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1438 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Corning

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, una herramienta nueva e intuitiva para invertir de forma más inteligente. Una Narrativa es simplemente su historia sobre una empresa, conectando lo que usted cree sobre su futuro con una previsión financiera y una estimación del valor razonable. En lugar de limitarse a hacer números, las Narrativas le permiten explicar su perspectiva sobre las perspectivas de Corning, ya sea el crecimiento de la energía solar, los riesgos de los márgenes o las nuevas asociaciones tecnológicas, y luego ver cómo esas creencias se reflejan en los ingresos, los beneficios y el precio de las acciones previstos.

Las narrativas están disponibles ahora mismo en la página de la Comunidad de Simply Wall St, donde millones de inversores construyen y comparten sus puntos de vista con sólo unos clics. No se necesitan conocimientos avanzados de finanzas. Esto hace que sea fácil comparar su valor razonable estimado con el precio actual de Corning y decidir si se alinea con su punto de vista. Además, su Narrativa se mantiene actualizada a medida que llega nueva información, reflejando al instante los últimos informes de beneficios o noticias.

Por ejemplo, una narrativa de Corning proyecta un valor razonable alcista de 100 dólares, impulsado por la rápida demanda de pantallas y conectividad, mientras que otra ve un valor razonable de sólo 47 dólares, lo que refleja las presiones sobre los márgenes y la competencia mundial.

¿Crees que hay algo más en la historia de Corning? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Corning puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GLW

Advertisement