Advertisement

Dell Technologies se dispara un 22% en un mes ¿Seguirán siendo atractivas sus acciones en 2025?

Simply Wall St

Revisado por Bailey Pemberton

¿Está pensando qué hacer con las acciones de Dell Technologies? Definitivamente no es el único, ya que ha tenido una racha notable que ha hecho que muchos inversores se replanteen su próximo movimiento. Sólo en los últimos siete días, las acciones de Dell han subido un 9,0%, coronando una subida aún más impresionante del 22,2% en el último mes. En lo que va de año, las acciones han subido un 40,4%. Si se amplía la perspectiva, Dell ha obtenido una asombrosa rentabilidad del 466,9% en los últimos cinco años. Este tipo de crecimiento es noticia, y no es casualidad. La demanda constante de hardware empresarial, el entusiasmo por las actualizaciones tecnológicas y la expansión de los productos han mantenido a Dell en el centro de atención y en el radar de los inversores.

Entre los factores que han impulsado el auge de Dell se encuentran sus continuas asociaciones estratégicas y su entrada en la carrera del hardware de IA. Las noticias sobre las colaboraciones de Dell con los principales fabricantes de chips y los movimientos para asegurar su lugar en los centros de datos de próxima generación han resonado claramente en el mercado, modificando la forma en que los inversores evalúan tanto el riesgo como el potencial de crecimiento de la empresa.

Pero, ¿sigue Dell ofreciendo valor después de tan buenos resultados? Según nuestro análisis de seis comprobaciones básicas de valoración, Dell obtiene un 4, lo que indica que aprueba en cuatro de las seis áreas de infravaloración. En el mercado actual, se trata de un logro notable. A continuación, analicemos en qué métodos de valoración destaca Dell y por qué un enfoque más inteligente de la valoración podría ser su mejor guía.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Dell Technologies

Un modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa basándose en proyecciones de la cantidad de efectivo que generará en el futuro, ajustando esos flujos futuros al valor actual. En el caso de Dell Technologies, este análisis utiliza un modelo de flujo de caja libre a capital de 2 fases, extrapolando tanto las previsiones a corto plazo de los analistas como las estimaciones a más largo plazo.

Actualmente, el flujo de caja libre de Dell es de 4.590 millones de dólares. De cara al futuro, los analistas esperan que la generación de efectivo de Dell crezca de manera constante, con proyecciones que alcancen los 8.520 millones de dólares en 2030. Para los próximos cinco años, las estimaciones de los analistas aumentan gradualmente de 7.180 millones de dólares en 2026 a 6.920 millones de dólares en 2027. Simply Wall St extrapola los años posteriores para reflejar el crecimiento a largo plazo hasta 2035.

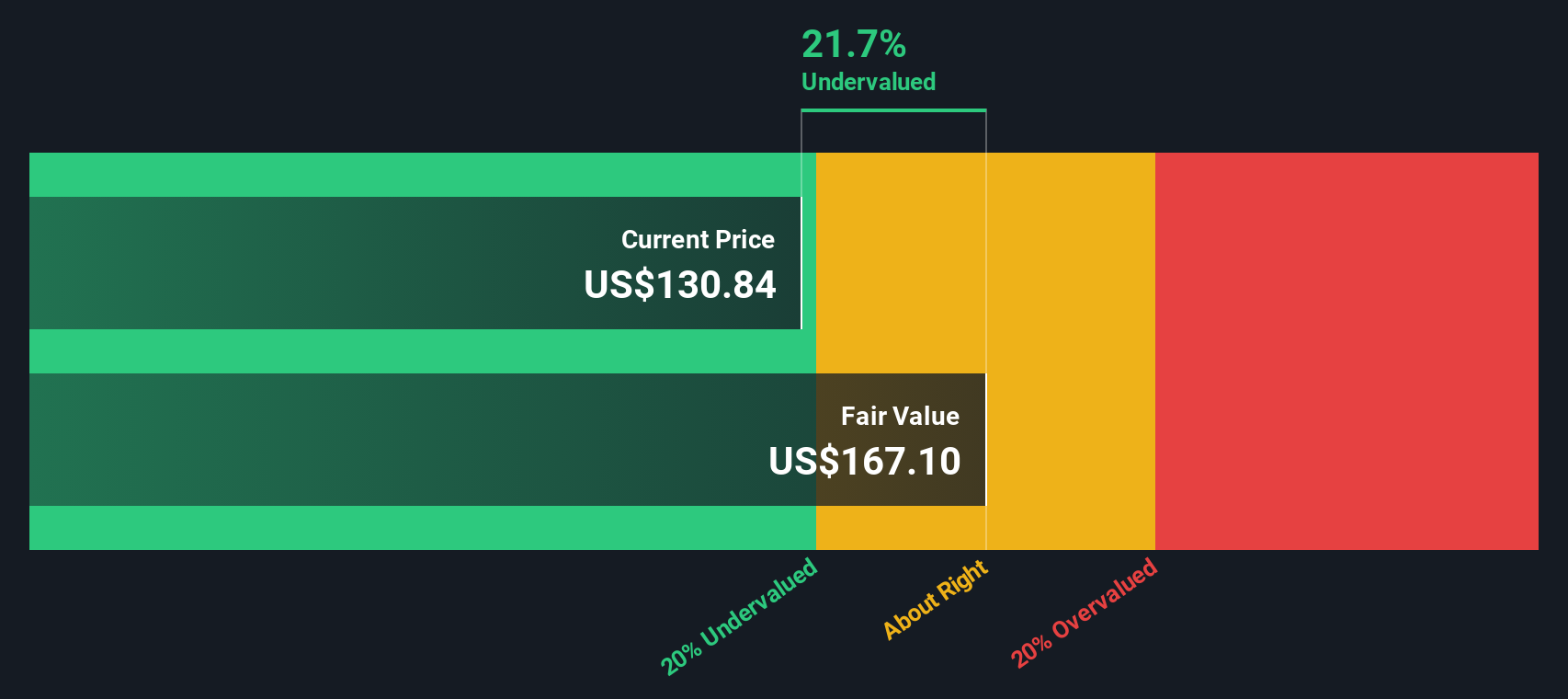

Sobre la base de estas previsiones de flujo de caja y utilizando el método DCF, el valor intrínseco estimado de Dell es de 195,60 dólares por acción. Dado que el precio actual de las acciones muestra un descuento del 16,4% con respecto a este valor razonable estimado, el modelo sugiere que Dell está infravalorada por un margen notable.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Dell Technologies está infravalorada en un 16,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de Dell Technologies frente a beneficios

En el caso de empresas consolidadas y rentables como Dell Technologies, la relación precio/beneficios (PE) es un método probado para calibrar la valoración. El múltiplo PE refleja cuánto están dispuestos a pagar actualmente los inversores por cada dólar de beneficios, equilibrando tanto las perspectivas de crecimiento de la empresa como los riesgos percibidos. Por lo general, un mayor crecimiento previsto o un menor riesgo pueden justificar un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen reducir esa cifra.

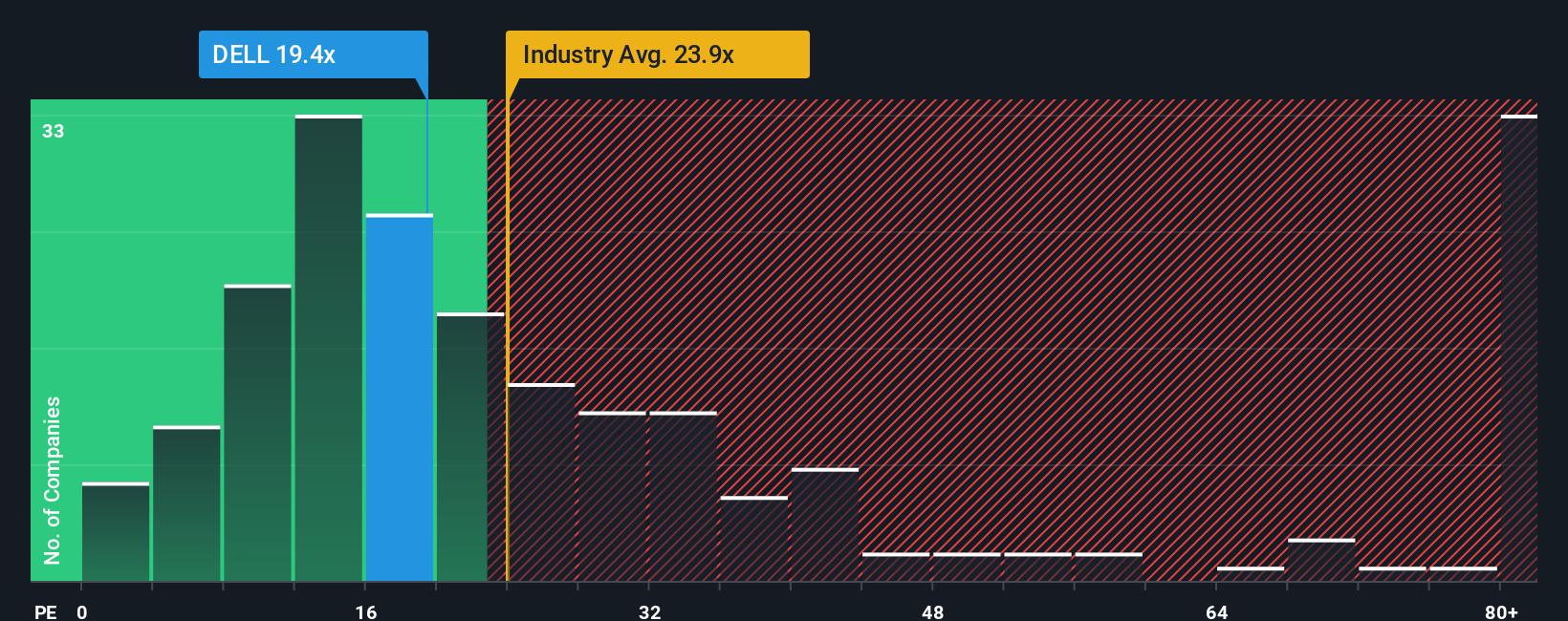

Dell cotiza actualmente a un PER de 22,7 veces. Para ponerlo en contexto, el PER medio del sector tecnológico es de 24,6 veces, y el de sus homólogos ronda las 25,4 veces. A primera vista, Dell parece modestamente más barata que su sector y sus homólogas, lo que puede resultar atractivo para los inversores centrados en el valor.

El "Ratio Justo" de Simply Wall St va más allá de estas referencias básicas al evaluar cuál debería ser idealmente el múltiplo PE de Dell, teniendo en cuenta su combinación única de crecimiento, márgenes, posición de mercado y perfil de riesgo específico. Para Dell, el ratio justo es de 37,9 veces. Este enfoque propio está más adaptado que las comparaciones sectoriales o entre pares, ya que ofrece una estimación más limpia y personalizada del valor razonable basada en fundamentos reales y no en simples promedios.

La comparación del PER actual de Dell de 22,7 veces con su Ratio Justo de 37,9 veces respalda la idea de que sus acciones siguen ofreciendo valor sobre beneficios. Esta es una señal de que sigue infravalorada incluso tras las recientes ganancias.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Dell Technologies

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su propia historia para una empresa como Dell Technologies, que une las estimaciones financieras, como los ingresos futuros, las ganancias y los márgenes, con su perspectiva única sobre lo que impulsará su rendimiento.

En lugar de centrarse únicamente en fórmulas, las narrativas le permiten conectar la estrategia empresarial de Dell, las tendencias del sector y los próximos catalizadores con una previsión financiera concreta. Esto le ayuda a llegar a un valor justo adaptado a sus perspectivas. Este enfoque es sencillo y accesible, y Simply Wall St facilita que millones de inversores creen y compartan Narrativas directamente en la página de la Comunidad.

Cuando actualiza su narrativa con nuevas noticias o beneficios, su valor razonable estimado se ajusta al instante. Esto hace que sea una herramienta dinámica para informar sus decisiones mediante la comparación de su valor razonable con el precio actual. En el caso de Dell Technologies, algunos inversores podrían construir una narrativa alcista basada en el aumento de la demanda de inteligencia artificial y fijar un valor razonable de hasta 200 dólares, mientras que las narrativas más conservadoras se centran en los riesgos del sector y sitúan el valor razonable más cerca de los 104 dólares. Las narrativas permiten ver la historia que hay detrás de los números e invertir con más claridad.

¿Crees que hay algo más en la historia de Dell Technologies? Cree su propia narrativa para hacérsela saber a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dell Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DELL

Advertisement