Advertisement

¿Está Trimble bien valorada tras su subida semanal del 7,3% y las noticias sobre su expansión digital?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Trimble es una buena opción de compra ahora mismo? Esto es lo que necesita saber sobre las acciones de la empresa y su potencial.

- Tras un fuerte salto del 7,3% en la última semana y un aumento del 16,6% en lo que va de año, el precio de las acciones de Trimble está llamando la atención. Esto se suma a una subida del 12,2% en el último año.

- Los recientes titulares sobre la expansión de Trimble en las tecnologías digitales de la construcción y las asociaciones estratégicas han contribuido al impulso positivo, lo que sugiere que las expectativas de crecimiento de los inversores pueden estar aumentando. El mercado parece estar reaccionando al impulso de Trimble hacia la automatización avanzada y los flujos de trabajo conectados, lo que podría influir en su presencia en el sector.

- En la última revisión de valoración, Trimble obtuvo una puntuación de 3 sobre 6 por estar infravalorada, lo que la sitúa en el medio del pelotón. He aquí cómo se comparan diferentes métodos de valoración, con una perspectiva que puede ayudarle a comprender mejor su valor real.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Trimble

Un modelo de flujo de caja descontado (DCF) calcula el valor razonable de una empresa proyectando sus flujos de caja futuros previstos y descontándolos después al valor actual. Esto ayuda a los inversores a determinar lo que podría valer una empresa en función del dinero que se espera que genere en los próximos años.

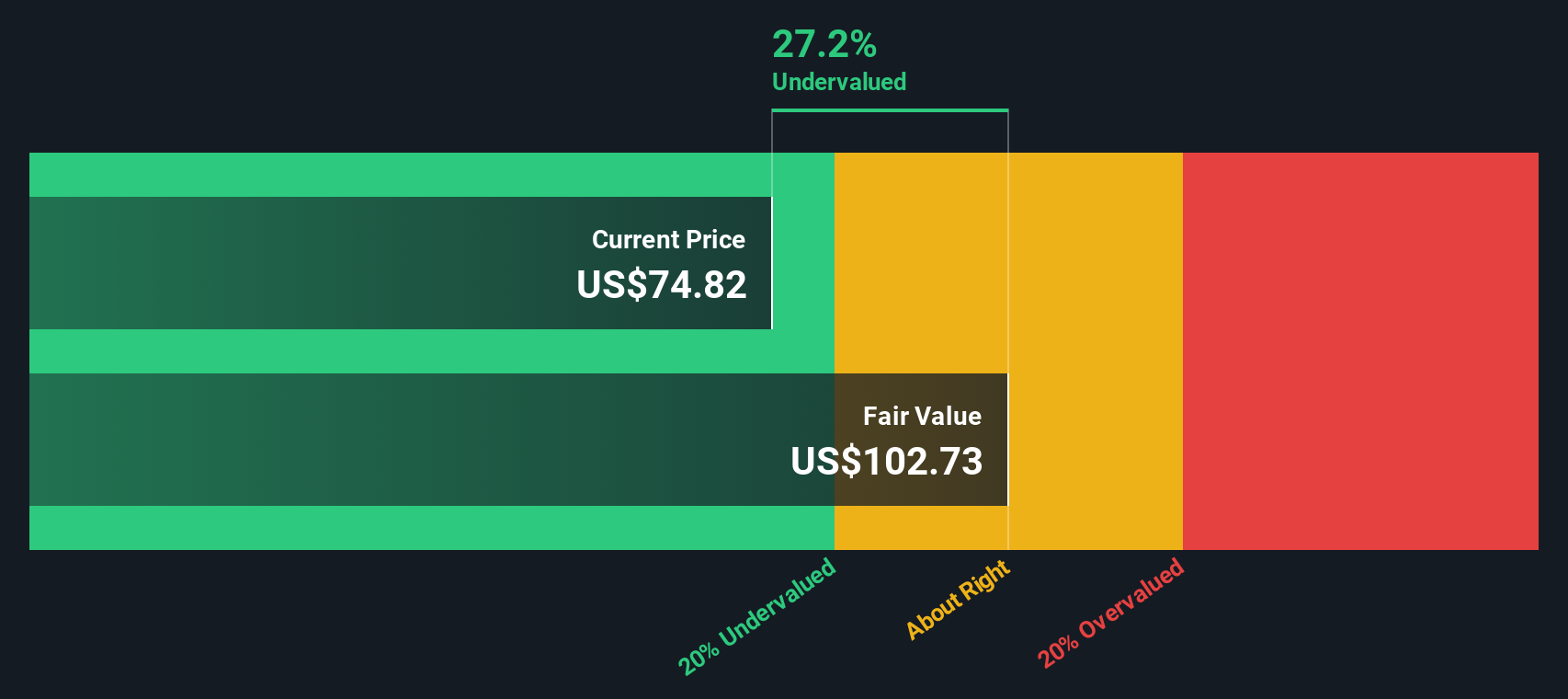

En el caso de Trimble, el análisis DCF comienza con el último flujo de caja libre (FCF) de doce meses de la empresa, que asciende a 307,56 millones de dólares. Las previsiones de los analistas se extienden hasta 2027, proyectando un crecimiento del FCF de 1.010 millones de dólares. Después, los flujos de caja se extrapolan a la próxima década, anticipando una expansión continuada, con estimaciones de FCF para 2035 de aproximadamente 1.840 millones de dólares. Todos los valores se expresan en dólares estadounidenses.

Sobre la base de estas proyecciones, el valor intrínseco de Trimble se calcula en 102,69 $ por acción, lo que supone aproximadamente un 20,9% más que el precio actual de la acción. Esto sugiere que, según el análisis DCF, las acciones de Trimble están actualmente infravaloradas.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Trimble está infravalorada en un 20,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Trimble frente a beneficios

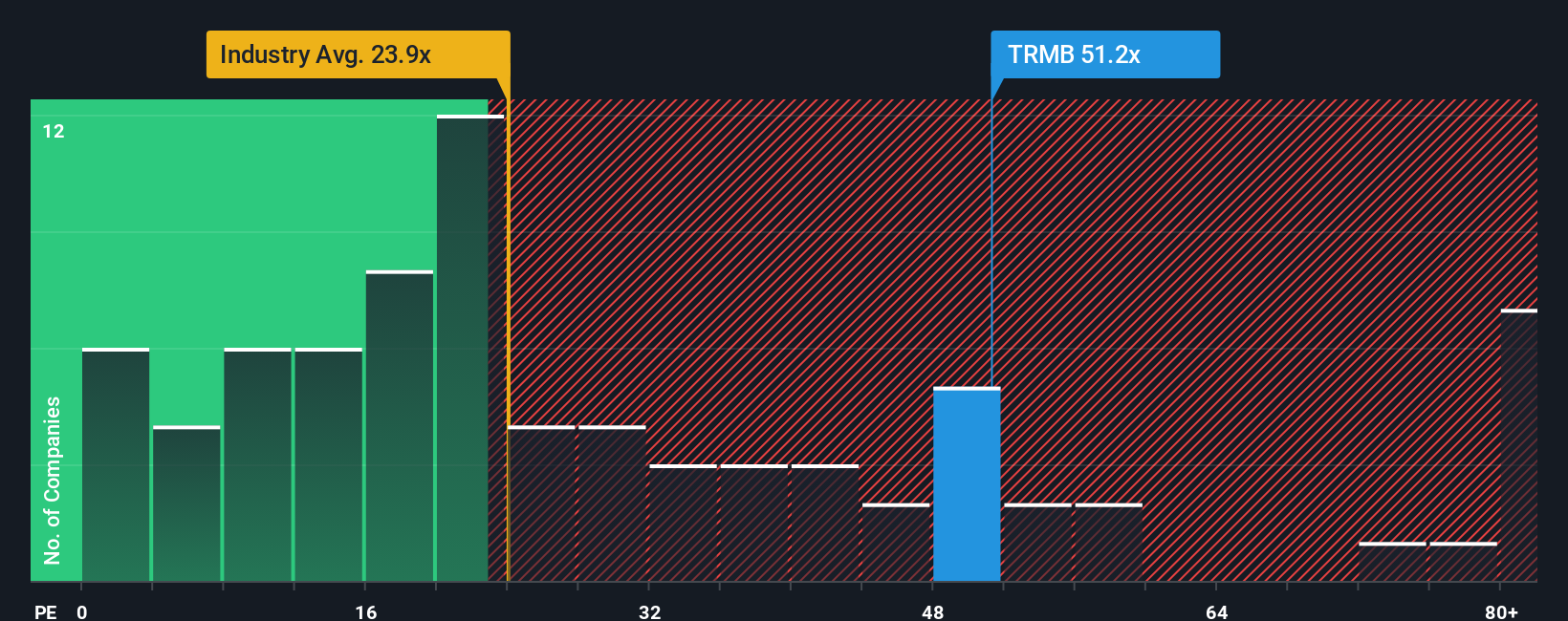

El ratio Precio/Ganancias (PE) se utiliza ampliamente para valorar empresas rentables porque compara directamente el precio de las acciones de una empresa con sus ganancias por acción. Esto hace que el ratio PE sea un punto de referencia sólido para evaluar cuánto está dispuesto a pagar el mercado por cada dólar de beneficios actuales, especialmente para empresas como Trimble que generan beneficios de forma constante.

Las expectativas de crecimiento y el nivel de riesgo desempeñan un papel importante a la hora de determinar cuál debería ser un ratio PE "normal" o "justo". Unas perspectivas de crecimiento más elevadas o unos riesgos menores suelen justificar un múltiplo más alto, mientras que un futuro más incierto suele justificar valoraciones más bajas. Los inversores suelen fijarse en las medias del sector y en sus homólogos como puntos de referencia.

El PER actual de Trimble es de 54,07 veces, notablemente superior a la media de sus homólogos (36,59 veces) y a la media del sector electrónico (24,65 veces). A primera vista, esto sugiere que la acción está muy bien valorada en comparación con los índices de referencia más amplios. Sin embargo, el "Ratio Justo" patentado por Simply Wall St, calculado en 33,65 veces para Trimble, tiene en cuenta aspectos específicos de la empresa, como el crecimiento de sus beneficios, los márgenes de beneficio, el contexto del sector, la capitalización bursátil y el perfil de riesgo.

En lugar de basarse únicamente en referencias generales, el Fair Ratio proporciona una evaluación más personalizada de lo que debería ser la valoración de Trimble. Dado que incorpora factores como las perspectivas de crecimiento y la eficiencia operativa, ofrece una perspectiva más nítida que la simple comparación de Trimble con sus homólogos o con la media del sector.

La comparación del ratio PE real (54,07x) con el Ratio Justo (33,65x) revela que las acciones de Trimble se están valorando actualmente muy por encima de lo que sugieren sus fundamentales y factores de riesgo.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1433 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Trimble

Anteriormente, mencionamos que existe una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas son una forma única de conectar la historia de una empresa con su propia visión de los productos, la gestión y las tendencias del sector de Trimble, vinculadas a previsiones financieras reales y a un valor justo resultante. En lugar de limitarse a hacer números, las Narrativas le permiten expresar su perspectiva detrás de esos números, vinculando sus suposiciones como el crecimiento de los ingresos, los márgenes de beneficios futuros y las ganancias directamente a lo que usted cree que realmente valen las acciones.

En la página de la Comunidad de Simply Wall St, las Narrativas están disponibles para todo el mundo y son utilizadas por millones de inversores. Hacen que el proceso de inversión sea fácil y accesible, ofreciéndole una herramienta para comparar su valor razonable calculado con el precio actual de las acciones de Trimble. Las Narrativas se actualizan dinámicamente a medida que se publican noticias o beneficios, permitiendo que su perspectiva evolucione con la nueva información.

Por ejemplo, algunos inversores que utilizan Narrativas pueden creer que Trimble puede lograr una rápida adopción de la nube y una expansión de los márgenes, asignando un valor razonable alcista cercano a los 100 dólares por acción. Otros pueden destacar los riesgos de la competencia o un crecimiento más lento de los ingresos recurrentes, y asignar un valor más prudente cercano a los 84 $. Las narrativas le permiten tomar decisiones más inteligentes, basadas en historias que reflejan su propia visión del futuro de Trimble.

¿Cree que hay más en la historia de Trimble? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Trimble puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:TRMB

Advertisement