Advertisement

¿Refleja el repunte del 63% de Snowflake en 2025 su verdadero valor tras las grandes alianzas?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si el impresionante rendimiento de Snowflake justifica su precio actual? No es el único, y escarbar en su valor podría revelar algunas sorpresas interesantes.

- Tras subir un 104,0% en el último año y registrar una enorme ganancia del 63,2% en lo que va de año, las acciones de Snowflake han mostrado tanto impulso como volatilidad, en particular con una subida del 6,7% en el último mes a pesar de una pequeña caída la semana pasada.

- Detrás de estos movimientos, la empresa ha sido noticia gracias a importantes asociaciones y lanzamientos de productos que ponen de relieve su enfoque en el crecimiento de las soluciones de datos en la nube. Estos acontecimientos han puesto a Snowflake en el punto de mira, impulsando tanto el optimismo como el escepticismo sobre su futuro crecimiento y ventaja competitiva.

- Pero en lo que respecta a la valoración, Snowflake obtiene actualmente una puntuación de 0 sobre 6 en nuestras comprobaciones de infravaloración, lo que debería hacerle cuestionarse si su crecimiento justifica su precio. Profundicemos en las diferentes formas en que los analistas financieros evalúan el valor, y quédese para obtener una perspectiva aún mejor de lo que realmente significa el valor justo para Snowflake.

Snowflake obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Snowflake

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades a su valor actual. Este método permite a los inversores evaluar si el precio actual de una acción refleja fielmente el verdadero potencial de beneficios de la empresa a lo largo del tiempo.

En el caso de Snowflake, el DCF utiliza un modelo de flujo de caja libre a capital en dos etapas. El último flujo de caja libre anual de la empresa es de 726,87 millones de dólares. Los analistas prevén un fuerte crecimiento en el futuro, y se espera que el flujo de caja libre de Snowflake alcance aproximadamente los 3.170 millones de dólares en 2030. Aunque las estimaciones de los analistas se extienden a cinco años, Simply Wall St extrapola las proyecciones para ofrecer una visión a más largo plazo.

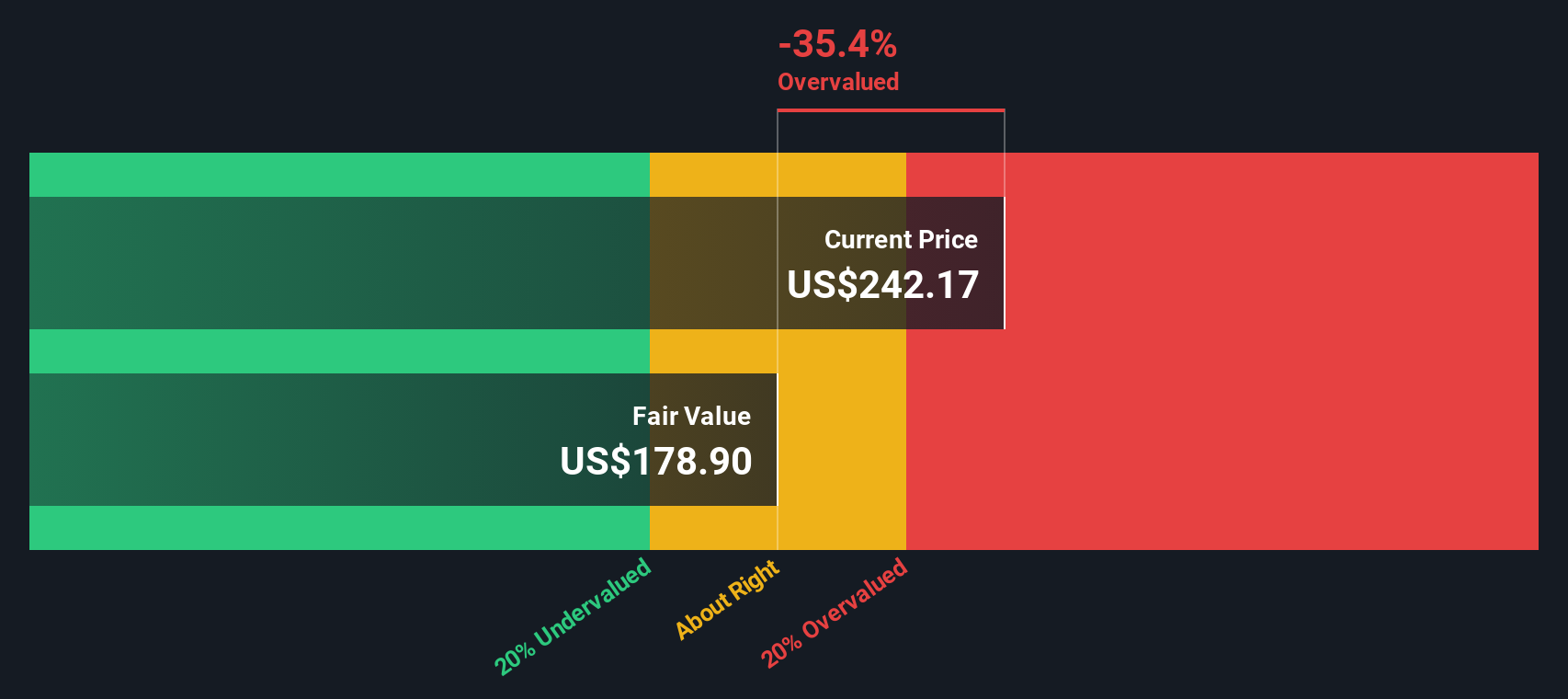

Tras introducir estas cifras en el modelo DCF y descontar los flujos de caja previstos, el valor intrínseco de Snowflake asciende a 178,47 dólares por acción. En comparación con el precio de mercado actual, esta valoración implica que la acción está sobrevalorada en un 44%.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Snowflake podría estar sobrevalorada en un 44,0%. Descubra 879 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Snowflake frente a ventas

El ratio precio/ventas (P/V) es una herramienta de valoración popular para empresas como Snowflake, en las que el rápido crecimiento de los ingresos es una característica distintiva, pero los beneficios son aún incipientes. El ratio P/S es especialmente relevante para las empresas tecnológicas de alto crecimiento, ya que elude las diferencias contables en los beneficios y se centra en los dólares reales que entran por la puerta.

En la práctica, los inversores esperan que las empresas con mayores perspectivas de crecimiento y menores riesgos coticen con ratios P/S más elevados que sus homólogas más lentas o arriesgadas. Sin embargo, cuando el ratio P/S de una empresa se dispara muy por encima de las normas del sector o su crecimiento futuro no se materializa, surge la preocupación por la sobrevaloración.

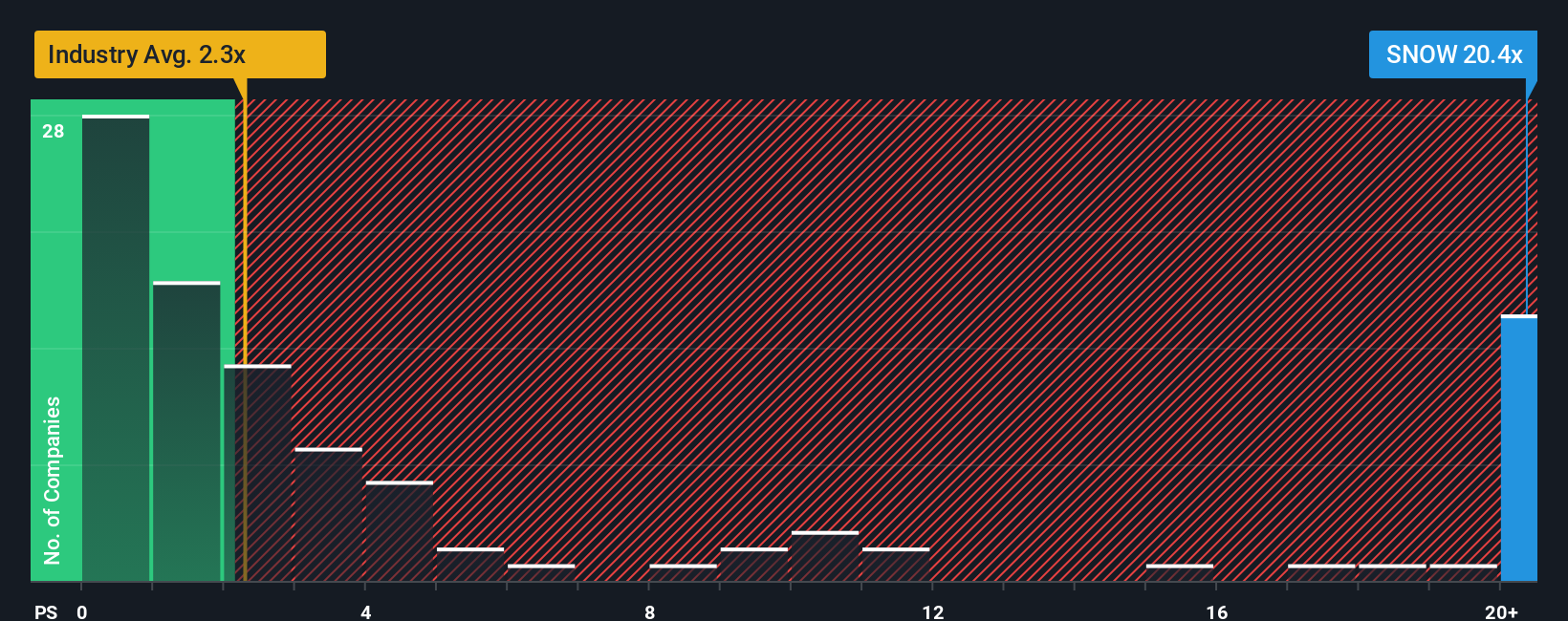

Actualmente, Snowflake cotiza a un múltiplo P/S de 21,15 veces, notablemente superior a la media del sector de TI de 2,36 veces y por encima de la media de sus homólogas directas de 19,07 veces. El Fair Ratio de Simply Wall St para Snowflake, que tiene en cuenta factores como el crecimiento de sus beneficios, los márgenes de beneficio, el perfil de riesgo, la capitalización bursátil y el sector, se sitúa en 15,91 veces. Mientras que la evaluación comparativa con las medias del sector o de sus homólogos da una idea general de la comparación, el Ratio Razonable proporciona una visión más matizada al incluir en el análisis los puntos fuertes y los retos empresariales específicos de Snowflake.

La comparación del Ratio Justo de 15,91x con el P/S real de Snowflake de 21,15x sugiere que la acción cotiza muy por encima de lo que se consideraría justificado en función de sus fundamentales y perspectivas.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1406 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de copo de nieve

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, una herramienta sencilla y potente que le permite conectar su perspectiva sobre una empresa con sus cifras y su valor razonable, todo en un mismo lugar.

Una narrativa es más que una previsión. Es su historia personal sobre el futuro de una empresa, expresada a través de sus propias estimaciones de ingresos, beneficios y márgenes, que luego genera un valor razonable adaptado a sus creencias.

En lugar de limitarse a seguir modelos genéricos, las narrativas le ayudan a articular por qué cree que un valor como Snowflake merece una prima (o un descuento), poniendo en primer plano sus expectativas sobre sus factores de crecimiento, riesgos y oportunidades.

Este enfoque es accesible en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, donde puede crear y actualizar rápidamente Narrativas a medida que llegan nuevas noticias o comunicados de ganancias, de modo que su perspectiva siempre refleje la información más reciente.

Comparar el valor razonable de su narrativa con el precio actual de la acción le aclara al instante si ha llegado el momento de comprar o vender basándose en sus suposiciones, no sólo en el consenso.

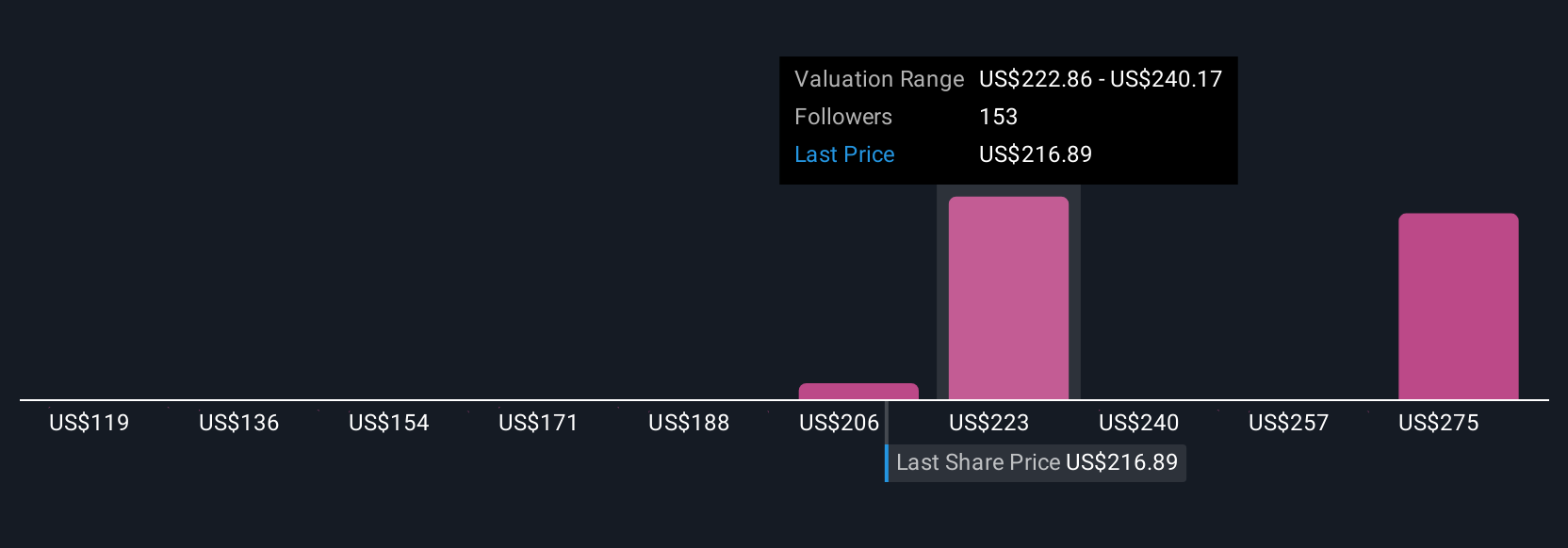

Por ejemplo, algunos Snowflake Narratives son muy optimistas, anticipando que el futuro impulso de la IA justificará un precio objetivo de 440 dólares, mientras que otros, más cautos sobre la competencia y las presiones de los márgenes, creen que el valor razonable está más cerca de los 170 dólares. Esto es un claro recordatorio de que diferentes perspectivas pueden llevar a decisiones de inversión muy diferentes.

¿Cree que hay algo más en la historia de Snowflake? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Snowflake puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SNOW

Advertisement