Advertisement

¿Tiene ahora Salesforce un precio atractivo tras la caída del 27,8% de su cotización este año?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Salesforce cotiza por fin a un precio razonable o si el mercado sigue reaccionando de forma exagerada a la reciente sacudida tecnológica? En este artículo analizamos lo que el precio actual de la acción implica realmente sobre el crecimiento y el riesgo futuros.

- Salesforce ha estado en una especie de montaña rusa, con una subida del 4,6% en la última semana, pero con una caída del 8,7% en 30 días, y un descenso del 27,8% en lo que va de año y del 34,7% respecto a hace un año. Si ampliamos el gráfico, la rentabilidad a 3 años es del 84,9%, y del 9,4% a 5 años.

- Recientemente, los inversores han reaccionado a una mezcla de titulares en torno a la regulación de las grandes tecnológicas, los cambios en los presupuestos de software empresarial y los cambios en las expectativas de crecimiento de la nube, todo lo cual ha contribuido a la volatilidad de Salesforce. Al mismo tiempo, la continua innovación de productos en herramientas CRM impulsadas por IA y las asociaciones estratégicas con otras plataformas en la nube han mantenido a Salesforce en la conversación como líder de la categoría a largo plazo.

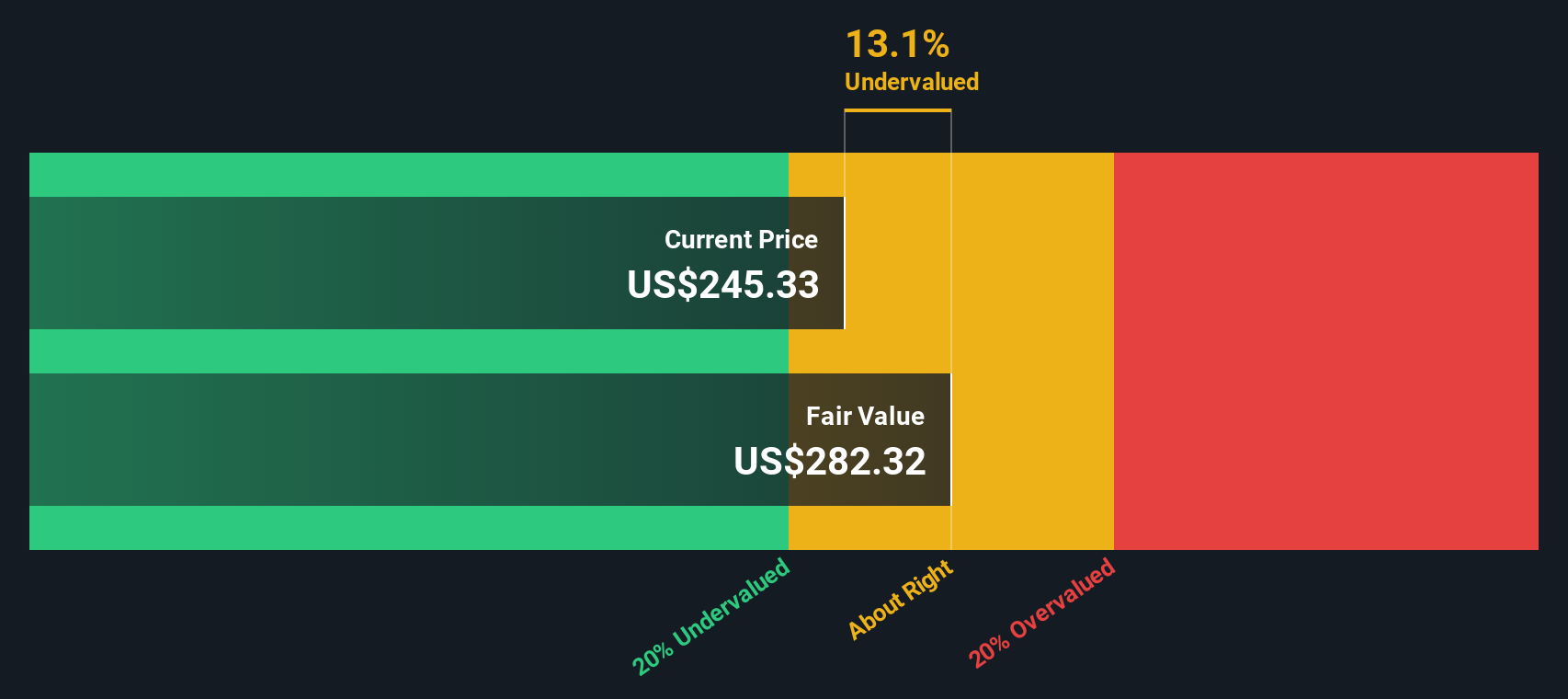

- En nuestro marco, Salesforce obtiene actualmente una valoración de 4/6, lo que sugiere que está infravalorada en la mayoría, pero no en todas las métricas que seguimos. En las siguientes secciones repasaremos los diferentes enfoques de valoración y terminaremos con una forma más holística de pensar en lo que puede valer Salesforce.

Enfoque 1: Análisis de flujo de caja descontado (DCF) de Salesforce

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontándolos al presente. Para Salesforce, comenzamos con el flujo de caja libre de los últimos doce meses de aproximadamente 12.400 millones de dólares, y utilizamos las previsiones de los analistas para los próximos años, con Simply Wall St extendiendo esas tendencias más allá.

Sobre esta base, se prevé que el flujo de caja libre de Salesforce aumente a unos 20.300 millones de dólares en 2030, con un crecimiento que se ralentizará gradualmente con el tiempo a medida que la empresa madure. Todos estos flujos de caja futuros se convierten en dólares de hoy utilizando una tasa de rentabilidad requerida, y luego se suman para llegar a un valor intrínseco estimado por acción.

Este modelo de flujo de caja libre en 2 fases produce una estimación del valor razonable de unos 371 dólares por acción, lo que implica que la acción cotiza con un descuento aproximado del 35,7%. En otras palabras, las perspectivas de flujo de caja justifican actualmente un precio materialmente superior al que el mercado está valorando Salesforce.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Salesforce está infravalorada en un 35,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 915 valores infravalorados en función de los flujos de caja.

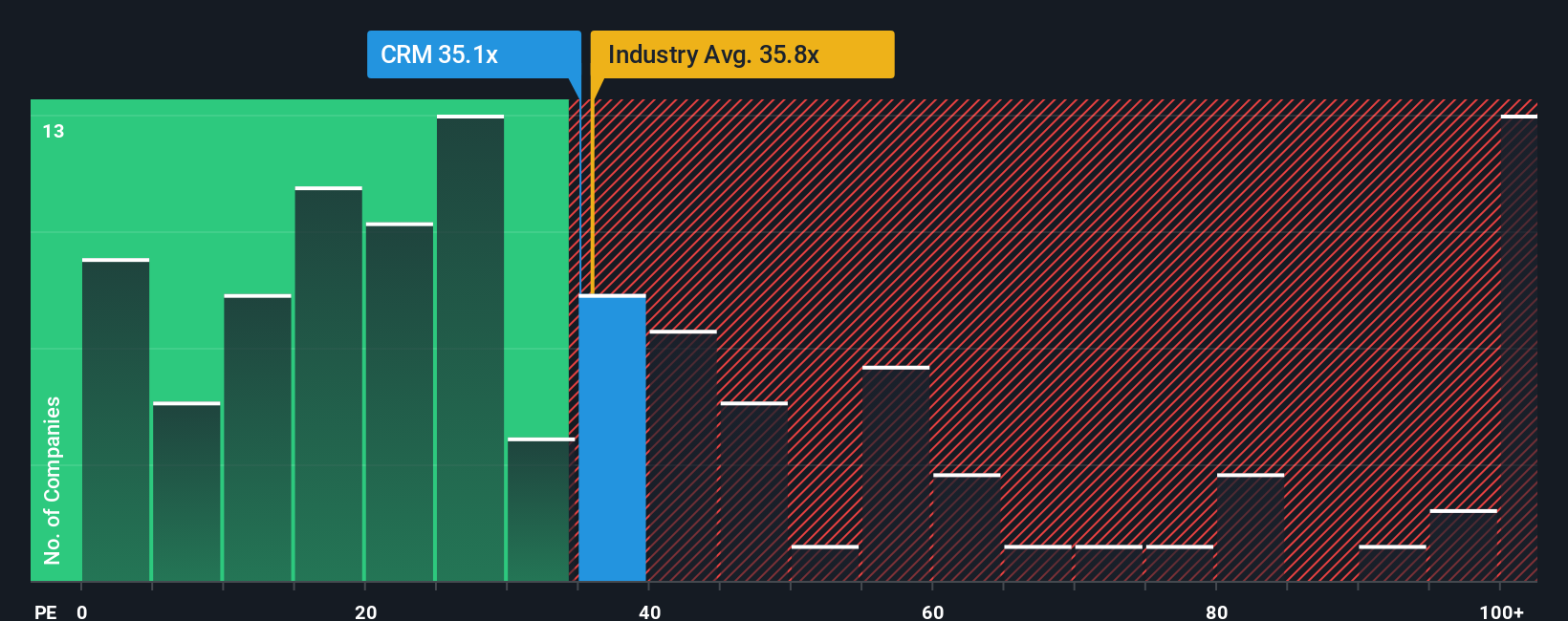

Enfoque 2: Precio de Salesforce frente a beneficios

En el caso de empresas rentables como Salesforce, la relación precio/beneficios, o PE, es una forma útil de abreviar cuánto están dispuestos a pagar los inversores hoy por cada dólar de beneficios actuales. Naturalmente, refleja las expectativas de crecimiento futuro y el riesgo percibido de esos beneficios, por lo que las empresas de crecimiento más rápido y menor riesgo suelen justificar un múltiplo PE más alto.

Por tanto, lo que se considera un PE normal o justo depende de la rapidez con la que se espera que se acumulen los beneficios y de su estabilidad. Salesforce cotiza actualmente a un PE de aproximadamente 34,1 veces, ligeramente por encima de la media del sector de software, que es de aproximadamente 31,7 veces, pero muy por debajo de la media de su grupo, que es de aproximadamente 56,6 veces. Esto implica que el mercado está aplicando un descuento a las empresas de software con valoraciones más agresivas.

El marco del Ratio Justo de Simply Wall St va un paso más allá al estimar a qué múltiplo PE debería cotizar Salesforce, dadas sus perspectivas de crecimiento de beneficios, márgenes, perfil de riesgo, sector y capitalización de mercado. En el caso de Salesforce, este ratio justo se sitúa en torno a 41,1 veces. Esto sugiere que el valor cotiza con un descuento significativo con respecto al precio que podría alcanzar si se basara exclusivamente en los fundamentales.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Salesforce

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Salesforce con una previsión financiera concreta y una estimación del Valor razonable que puede comparar con el precio actual de la acción.

Una narrativa es la historia que hay detrás de sus números, donde explica cómo cree que evolucionarán los ingresos, las ganancias y los márgenes de Salesforce y, a continuación, convierte esa visión en una previsión estructurada y un valor razonable implícito.

En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, puede crear o seguir rápidamente Narrativas que muestren cómo un argumento concreto, como que Salesforce gana la carrera de "AI CRM" o se enfrenta a una adopción empresarial más lenta, se traduce en flujos de caja futuros y una valoración objetivo.

Dado que las narrativas se basan en datos en tiempo real, se actualizan automáticamente cuando aparece nueva información como beneficios, adquisiciones o noticias macroeconómicas, lo que le ayuda a evaluar cómo se mueve el valor razonable en relación con el precio actual de la acción a medida que cambian las condiciones.

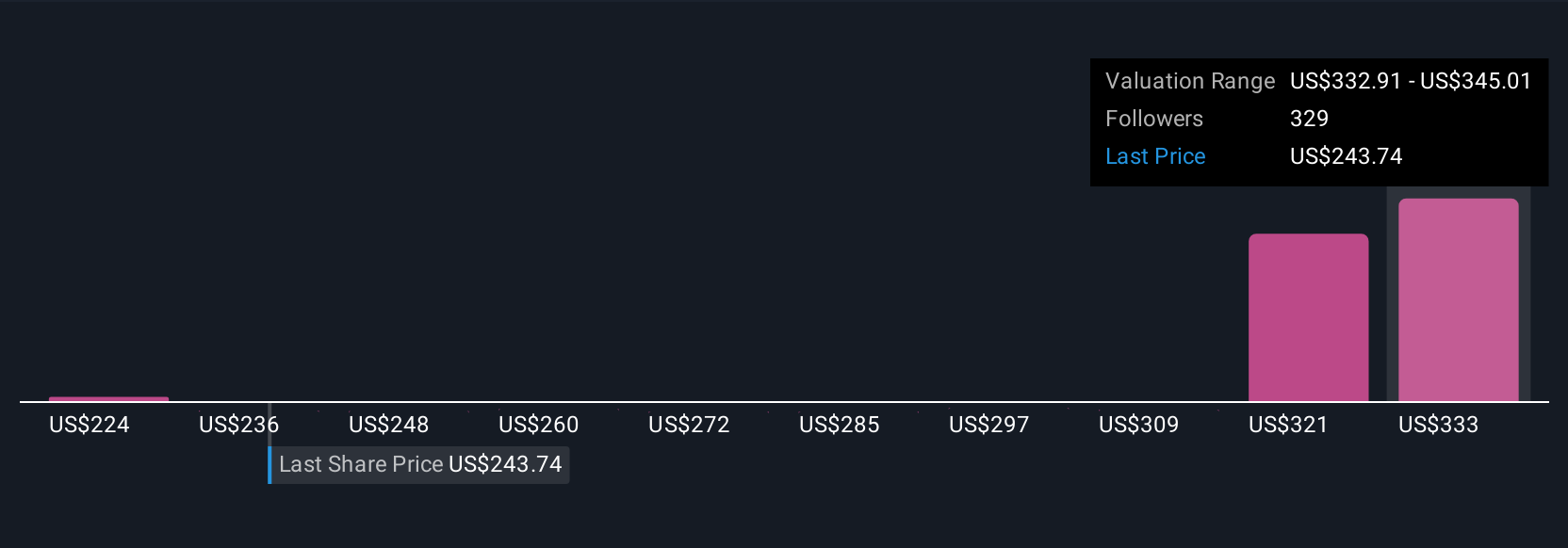

Por ejemplo, una narrativa de Salesforce en la plataforma valora CRM en unos 224 $ por acción con un crecimiento y unos márgenes más conservadores, mientras que otra narrativa más optimista, que asume una expansión más rápida impulsada por la IA y una mayor rentabilidad, apunta a un valor razonable más cercano a los 331 $. Esto ilustra cómo perspectivas diferentes pero claramente definidas conducen a objetivos de precios diferentes, aunque transparentes.

En el caso de Salesforce, sin embargo, se lo pondremos muy fácil con avances de dos de las principales Narrativas de Salesforce:

Valor razonable: 330,59 dólares por acción

Infravaloración implícita frente al precio actual: 27,8

Previsión de crecimiento de los ingresos: 9,47

- La automatización impulsada por la IA y la adopción de Data Cloud están elevando los valores medios de los contratos, respaldando un crecimiento más rápido y duradero de los ingresos y los márgenes.

- La expansión hacia clientes del mercado medio y PYME, junto con un disciplinado control de costes y recompras, está ampliando la base de clientes al tiempo que aumenta la rentabilidad.

- Entre los principales riesgos figuran la intensificación de la competencia de los hiperescaladores, el endurecimiento de la regulación de datos y los retos de integración derivados de las adquisiciones, que podrían lastrar el crecimiento y los márgenes.

Valor razonable: 223,99 $ por acción

Sobrevaloración implícita frente al precio actual: 6,6

Previsión de crecimiento de ingresos: 13,0%.

- Ve a Salesforce como un líder maduro cuyo crecimiento está cada vez más limitado por un mercado empresarial saturado y una fuerte dependencia de los grandes clientes.

- Espera que la inteligencia artificial y las adquisiciones apoyen el crecimiento, pero cree que la expansión de los márgenes y el flujo de caja libre están en riesgo por el aumento de la competencia, la presión sobre los precios y la renovada actividad de acuerdos.

- Asume un múltiplo PE a largo plazo mucho más bajo a medida que el mercado normaliza las expectativas, lo que deja menos recorrido al alza desde el precio actual si el crecimiento o la rentabilidad decepcionan.

¿Cree que hay algo más en la historia de Salesforce? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Salesforce puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CRM

Advertisement