Advertisement

Por qué Atlassian (TEAM) ha subido un 6,6% tras lanzar sus principales aplicaciones en la nube en AWS Marketplace

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de diciembre de 2025, Atlassian Corporation anunció que sus principales aplicaciones en la nube, Jira, Confluence y Jira Service Management, ya aparecen públicamente en AWS Marketplace, lo que permite a las empresas de más de 150 países y más de 15 divisas adquirir y administrar estas herramientas directamente a través de sus cuentas de AWS.

- Esta expansión profundiza la colaboración de varios años de Atlassian con AWS, con el objetivo de acelerar migraciones complejas a la nube y desbloquear funciones de IA y seguridad que solo están disponibles en Atlassian Cloud para clientes grandes y globales.

- A continuación examinaremos cómo la inclusión de Atlassian en AWS Marketplace, que agiliza la adquisición de servicios en la nube para empresas, puede influir en la narrativa de inversión actual de la empresa.

Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Resumen de la narrativa de inversión de Atlassian

Para poseer Atlassian, necesita creer que su cambio del centro de datos a la nube puede traducir una base de usuarios grande y pegajosa en ingresos de suscripción duraderos y de mayor calidad, mientras que las características de IA profundizan el uso. La inclusión en AWS Marketplace contribuye a ello al simplificar el aprovisionamiento para empresas complejas, pero no elimina el riesgo de ejecución en torno a las grandes migraciones de última hora o la preocupación del mercado sobre la rapidez con la que las nuevas capacidades de IA pueden traducirse en un crecimiento de los beneficios.

Las noticias de AWS también se sitúan junto al programa de recompra de acciones en curso de Atlassian de hasta 2.500 millones de dólares de acciones Clase A, que ya ha retirado más de 5,2 millones de acciones. Si bien las recompras pueden respaldar las métricas por acción, el catalizador fundamental más inmediato sigue dependiendo de si el impulso de la nube, ayudado por la distribución de AWS Marketplace, puede compensar las preocupaciones sobre una conversión más lenta del flujo de caja libre durante la fase de migración.

Sin embargo, aunque la distribución de la nube sigue mejorando, los inversores también deben ser conscientes de que las migraciones empresariales más duras y complejas aún están por delante y...

Leer la narrativa completa sobre Atlassian (¡es gratis!)

La narrativa de Atlassian proyecta unos ingresos de 8.700 millones de dólares y unos beneficios de 310,2 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 18,7% y un aumento de los beneficios de 566,9 millones de dólares desde los -256,7 millones actuales.

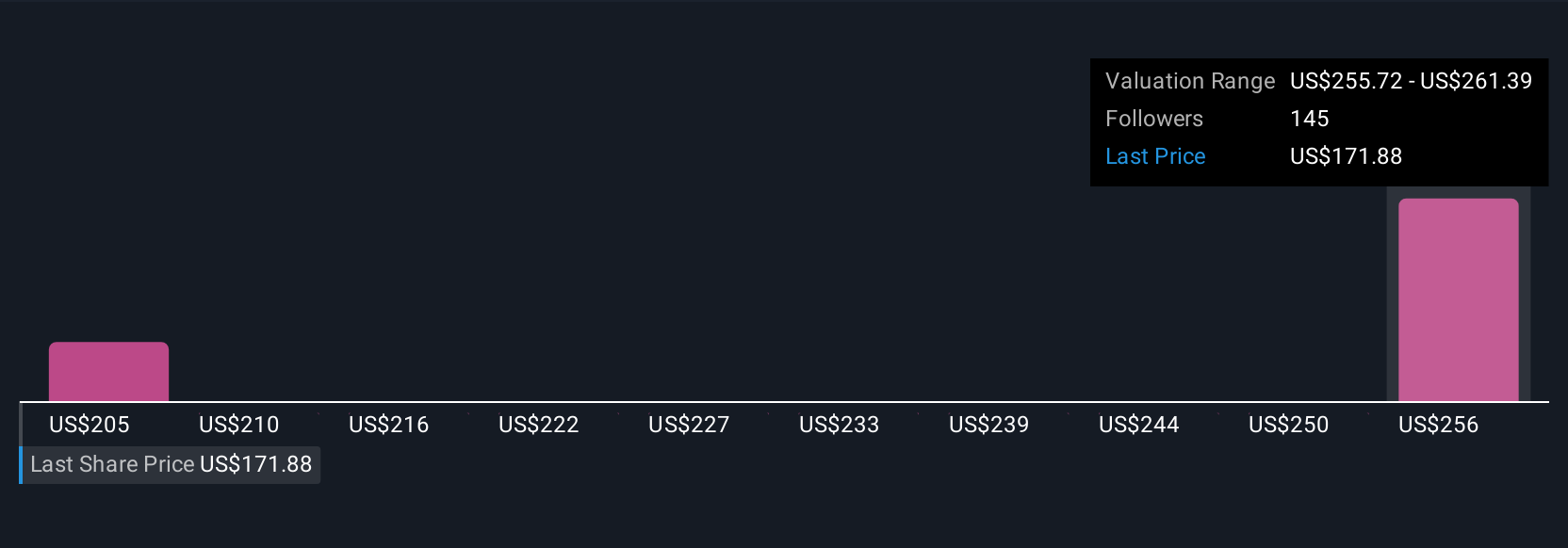

Descubra cómo las previsiones de Atlassian arrojan un valor razonable de 245,24 $, un 54% al alza respecto a su precio actual.

Exploración de otras perspectivas

Siete miembros de la comunidad Simply Wall St estiman actualmente el valor razonable de Atlassian en un rango ajustado de 201 USD a 247 USD, lo que refleja expectativas variadas. Puede sopesarlas con el catalizador de la nube impulsado por AWS, que podría afectar a la rapidez con la que las migraciones empresariales se traducen en el progreso de los beneficios que muchos accionistas están observando.

Explore otras 7 estimaciones de valor razonable de Atlassian: ¡por qué las acciones podrían valer sólo 201,40 $!

Construya su propia narrativa de Atlassian

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Atlassian es nuestro análisis que destaca 3 recompensas clave y 1 señal de advertencia importante que podría afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Atlassian proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Atlassian de un vistazo.

¿Busca una nueva perspectiva?

Estos valores se están moviendo: nuestro análisis los ha marcado hoy. Actúe rápido antes de que el precio le alcance:

- Las últimas GPU necesitan un tipo de metal de tierras raras llamado Disprosio y sólo hay 36 empresas en el mundo que lo exploran o producen. Consulta la lista gratis.

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- La IA está a punto de cambiar la asistencia sanitaria. Estos 30 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares, por lo que aún está a tiempo de entrar en ellos.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Atlassian puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:TEAM

Advertisement