Lamentablemente, los inversores en Atlassian (NASDAQ:TEAM) han perdido un 59% en los últimos tres años.

La verdad es que si uno invierte durante el tiempo suficiente, acabará con algunas acciones perdedoras. Los accionistas a largo plazo de Atlassian Corporation(NASDAQ:TEAM) lo saben muy bien, ya que el precio de la acción ha bajado considerablemente en tres años. Lamentablemente, han tenido que soportar una caída del 59% en el precio de la acción durante ese periodo.

Ahora echemos un vistazo a los fundamentos de la empresa y veamos si la rentabilidad a largo plazo para el accionista ha estado a la altura del rendimiento del negocio subyacente.

Vea nuestro último análisis de Atlassian

Dado que Atlassian ha registrado pérdidas en los últimos doce meses, creemos que el mercado probablemente esté más centrado en los ingresos y en su crecimiento, al menos por ahora. Los accionistas de empresas no rentables suelen desear un fuerte crecimiento de los ingresos. Algunas empresas están dispuestas a posponer la rentabilidad para que los ingresos crezcan más rápido, pero en ese caso uno esperaría un buen crecimiento de los ingresos para compensar la falta de beneficios.

En los últimos tres años, Atlassian ha visto crecer sus ingresos un 24% anual compuesto. Esto es más rápido que la mayoría de las empresas que no obtienen beneficios. En cambio, el precio de la acción ha bajado un 17% compuesto en tres años, lo que resulta decepcionante en la mayoría de los casos. Parece probable que el mercado esté preocupado por las continuas pérdidas. Cuando vemos un crecimiento de los ingresos, unido a una caída del precio de las acciones, no podemos evitar preguntarnos si existe una oportunidad para quienes estén dispuestos a profundizar.

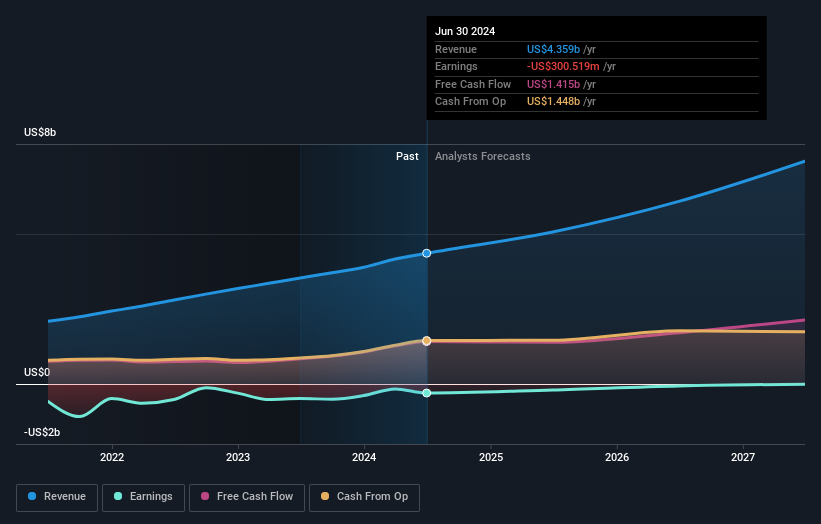

Los ingresos y beneficios de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Nos complace informar de que la remuneración del CEO es más modesta que la de la mayoría de los CEO de empresas de capitalización similar. Pero aunque siempre merece la pena comprobar la remuneración del Consejero Delegado, la cuestión realmente importante es si la empresa puede aumentar los beneficios en el futuro. Este informe gratuito con las previsiones de los analistas le ayudará a formarse una opinión sobre Atlassian.

Una perspectiva diferente

Mientras que el mercado en general ganó alrededor de un 34% en el último año, los accionistas de Atlassian perdieron un 20%. Sin embargo, hay que tener en cuenta que incluso los mejores valores obtienen a veces peores resultados que el mercado en un periodo de doce meses. En el lado positivo, los accionistas a largo plazo han ganado dinero, con una ganancia del 4% anual durante media década. Puede que la reciente liquidación sea una oportunidad, por lo que puede que merezca la pena comprobar los datos fundamentales en busca de indicios de una tendencia de crecimiento a largo plazo. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, necesitamos considerar también otra información. Aun así, tenga en cuenta que Atlassian está mostrando 2 señales de advertencia en nuestro análisis de inversión, que debería conocer...

Por supuesto, puede que encuentre una inversión fantástica buscando en otra parte. Así que eche un vistazo a esta lista gratuita de empresas que esperamos que aumenten sus beneficios.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Atlassian puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.