Advertisement

¿Es el momento de reevaluar Okta a 85 dólares tras el reciente repunte de la cotización?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Okta, a unos 85,89 dólares, es una ganga o una trampa de valor? Este desglose le ayudará a decidir si el precio actual se ajusta realmente a sus fundamentales.

- A pesar de la inestabilidad, Okta ha subido un 6,9% en la última semana y un 9,0% en lo que va de año, aunque el valor ha perdido un 66,0% en cinco años. Esa combinación sugiere que el sentimiento ha cambiado, pero las cicatrices a largo plazo permanecen.

- Recientemente, Okta se ha mantenido en el centro de atención, ya que la seguridad de la identidad sigue siendo fundamental para las empresas y la empresa continúa desplegando nuevas integraciones y mejoras de la plataforma que profundizan en la fidelización de los clientes. Al mismo tiempo, la actual incertidumbre macroeconómica y el renovado interés en el crecimiento rentable del software han mantenido a los inversores atentos a si Okta puede justificar un múltiplo premium en un mercado más selectivo.

- En estos momentos, Okta sólo obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que está infravalorada en un par de parámetros. Repasaremos el DCF, los múltiplos y otros enfoques, y terminaremos analizando una forma más holística de pensar en lo que Okta vale realmente.

Okta sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de la valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Okta

Un modelo de flujo de caja descontado estima el valor de una empresa mediante la proyección del efectivo que puede generar en el futuro y, a continuación, descontando esos flujos de caja a la actualidad en términos de dólares.

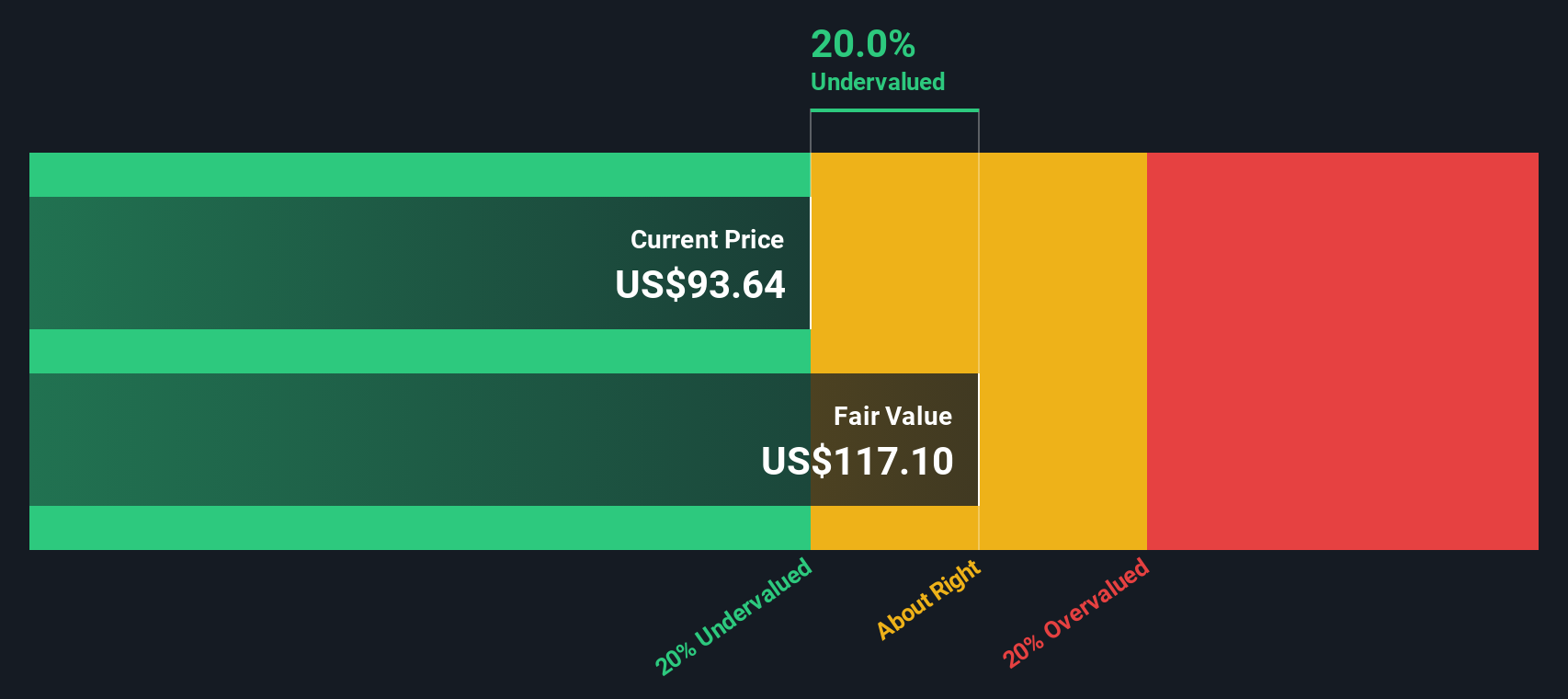

En el caso de Okta, el flujo de caja libre de los últimos doce meses se sitúa en torno a los 888,3 millones de dólares. Los analistas y las estimaciones internas prevén un aumento constante, y Simply Wall St utiliza un modelo de flujo de caja libre a capital de 2 fases. Según sus proyecciones, el flujo de caja libre de Okta podría alcanzar aproximadamente los 1.270 millones de dólares en 2030, con previsiones de los analistas que cubren los años más próximos y los años posteriores extrapolados a partir de esas tendencias.

Cuando estos flujos de caja proyectados se descuentan al presente, el modelo llega a un valor intrínseco de unos 116,82 dólares por acción. En comparación con el precio reciente de la acción de aproximadamente 85,89 dólares, el DCF sugiere que Okta cotiza con un descuento del 26,5% respecto a su valor razonable estimado, lo que indica un potencial alcista si la trayectoria del flujo de caja se desarrolla según el modelo.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Okta está infravalorada en un 26,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 906 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Okta frente a beneficios

Para empresas rentables como Okta, el ratio Precio/Beneficios (PE) es un criterio útil porque relaciona lo que los inversores pagan hoy con los beneficios que la empresa está generando realmente. En general, un crecimiento más rápido y un menor riesgo percibido justifican un PE más alto, mientras que un crecimiento más lento o incierto debería traducirse en un múltiplo más bajo y conservador.

Okta cotiza actualmente a un PE de aproximadamente 78,1 veces, que está muy por encima de la media del sector de TI más amplio de aproximadamente 30,3 veces y también más rico que la media del grupo de pares de alrededor de 29,0 veces. Sólo con estas comparaciones, el valor parece caro. Sin embargo, Simply Wall St va un paso más allá con su propio Fair Ratio, que en el caso de Okta se sitúa en torno a 36,2x. Este Fair Ratio refleja las perspectivas específicas de crecimiento de los beneficios, el perfil de riesgo, los márgenes, el sector y la capitalización bursátil de Okta, por lo que está más adaptado que las medias de pares o del sector.

Dado que el PER real de Okta de 78,1 veces se sitúa significativamente por encima del Ratio Justo de 36,2 veces, la visión basada en múltiplos sugiere que el mercado está pagando una prima considerable por encima de lo que normalmente soportarían esos fundamentales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Narrativa Okta

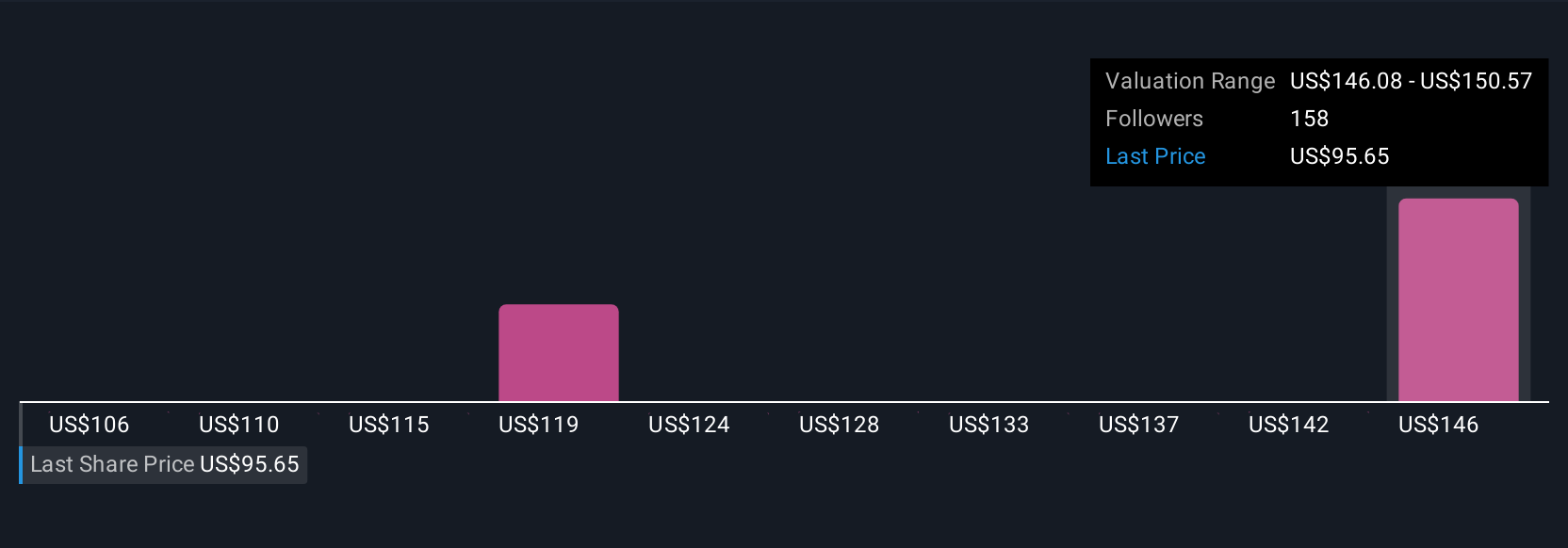

Anteriormente mencionamos que hay una manera aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco simple que conecta su visión de la historia de una empresa con una previsión financiera concreta y una estimación del valor razonable. Una Narrativa en Simply Wall St es tu versión del futuro de Okta, donde explicas cómo crees que evolucionarán los ingresos, las ganancias y los márgenes, y la plataforma convierte esa historia en números y un valor justo estimado que puedes comparar directamente con el precio actual de las acciones para ayudarte a considerar si comprar, mantener o vender. Estas Narrativas viven en la página de la Comunidad utilizada por millones de inversores, son fáciles de crear o adaptar, y se actualizan automáticamente a medida que nueva información como los resultados de las ganancias o noticias importantes fluyen a través del sistema. Por ejemplo, una narrativa de Okta en Simply Wall St considera actualmente que el valor razonable está cerca de los 148 dólares por acción, mientras que otra lo sitúa más cerca de los 119 dólares, lo que refleja puntos de vista muy diferentes sobre la rentabilidad, el crecimiento y el riesgo. Ambas ofrecen un vínculo claro y dinámico entre la historia de un inversor y el precio que está dispuesto a pagar.

¿Crees que hay algo más en la historia de Okta? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Okta puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:OKTA

Advertisement