Advertisement

¿Es Adobe una ganga tras las innovaciones en IA y una caída del 26,8% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si el precio de las acciones de Adobe refleja realmente su verdadero valor? No está solo, y no necesita ser un profesional de Wall Street para llegar al fondo del asunto.

- Este año no ha sido fácil para los accionistas de Adobe, ya que la acción ha caído un 26,8% en lo que va de año y un 37,5% en los últimos 12 meses. Sin embargo, en las últimas semanas ha habido algunos destellos de optimismo.

- Los titulares recientes se han centrado en la innovación en curso de Adobe en herramientas creativas impulsadas por IA y adquisiciones estratégicas, ambas de las cuales han atraído la atención renovada de analistas e inversores. Estos desarrollos pueden ayudar a explicar parte de la reciente volatilidad a medida que el mercado recalibra sus expectativas de crecimiento y rentabilidad.

- Si está buscando una cifra rápida a tener en cuenta, Adobe obtiene una puntuación de 5 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que supera la mayoría de las pruebas críticas de infravaloración. A continuación, desglosaremos los principales enfoques para valorar una acción como Adobe. Al final de este artículo, también presentaremos otra forma de determinar si una acción es una ganga.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Adobe

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque es popular porque se centra en la capacidad de la empresa para generar efectivo para los accionistas a lo largo del tiempo.

En el caso de Adobe, el flujo de caja libre (FCF) actual asciende a unos 9.500 millones de dólares. Los analistas esperan que esta cifra crezca constantemente, con proyecciones que muestran que Adobe generará 13.100 millones de dólares en FCF para 2030. Los primeros cinco años de proyecciones de flujo de caja se basan en estimaciones de los analistas, mientras que las cifras posteriores son extrapoladas. Estas previsiones se basan en el crecimiento orgánico previsto de las plataformas de software creativo establecidas de Adobe y en las contribuciones de las recientes iniciativas estratégicas.

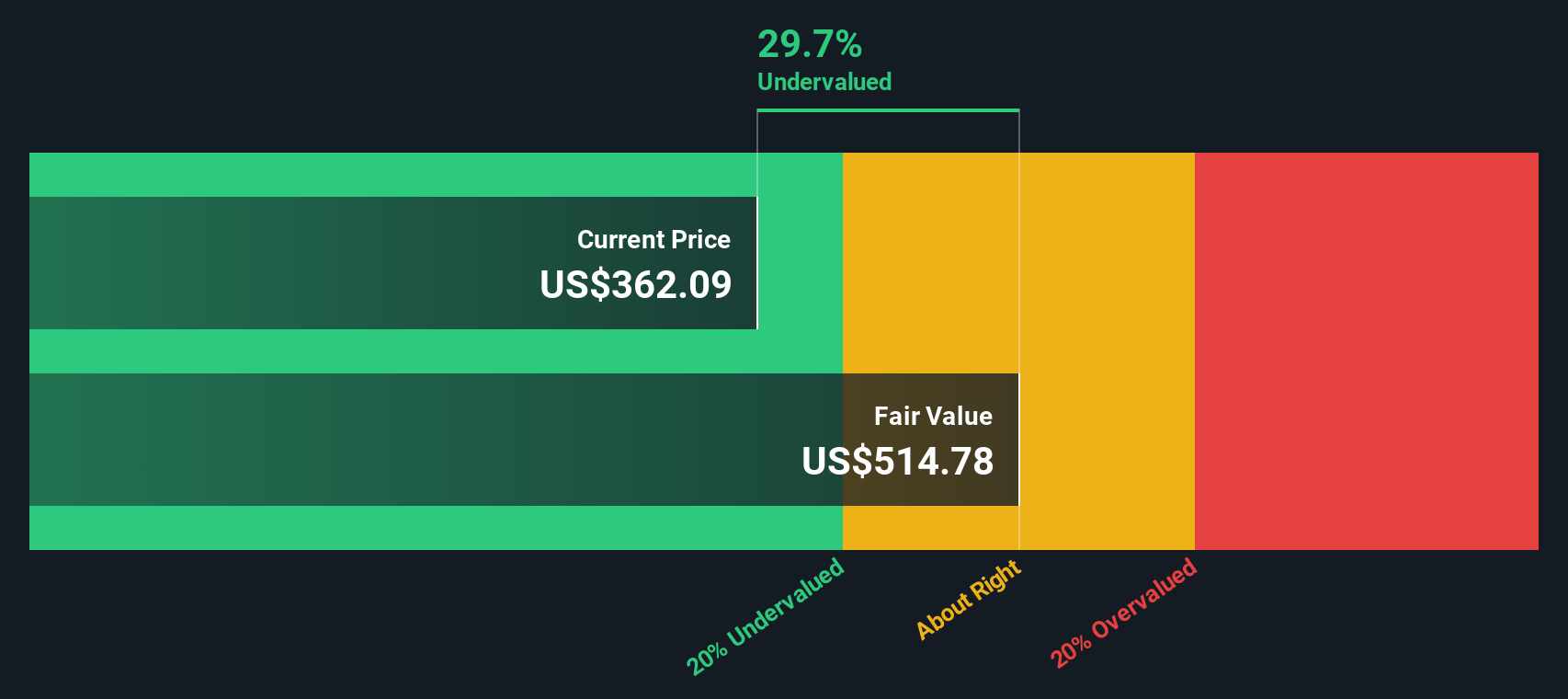

Basándose en el análisis DCF, el modelo calcula un valor razonable intrínseco estimado de 530,57 dólares por acción. Si se compara con el precio actual de las acciones de Adobe, la acción parece estar infravalorada en un 39,2%.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Adobe está infravalorada en un 39,2%. Haga un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 922 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Adobe frente a beneficios

El ratio Precio/Ganancias (PE) es una herramienta de valoración común para empresas rentables como Adobe porque relaciona directamente el precio de las acciones de la empresa con sus ganancias. Esta relación ofrece un indicador directo de las expectativas de los inversores. Resulta especialmente útil cuando una empresa genera beneficios constantes, ya que ayuda a comparar el valor en el mismo sector o con referencias de mercado más amplias.

Sin embargo, lo que se considera un PER "normal" o "justo" puede variar en función de la rapidez con la que los inversores esperan que aumenten los beneficios de una empresa y de los riesgos a los que se enfrenta. Unas tasas de crecimiento más elevadas pueden justificar un PER más alto, mientras que los riesgos elevados o las ralentizaciones suelen significar que lo apropiado es un PER más bajo.

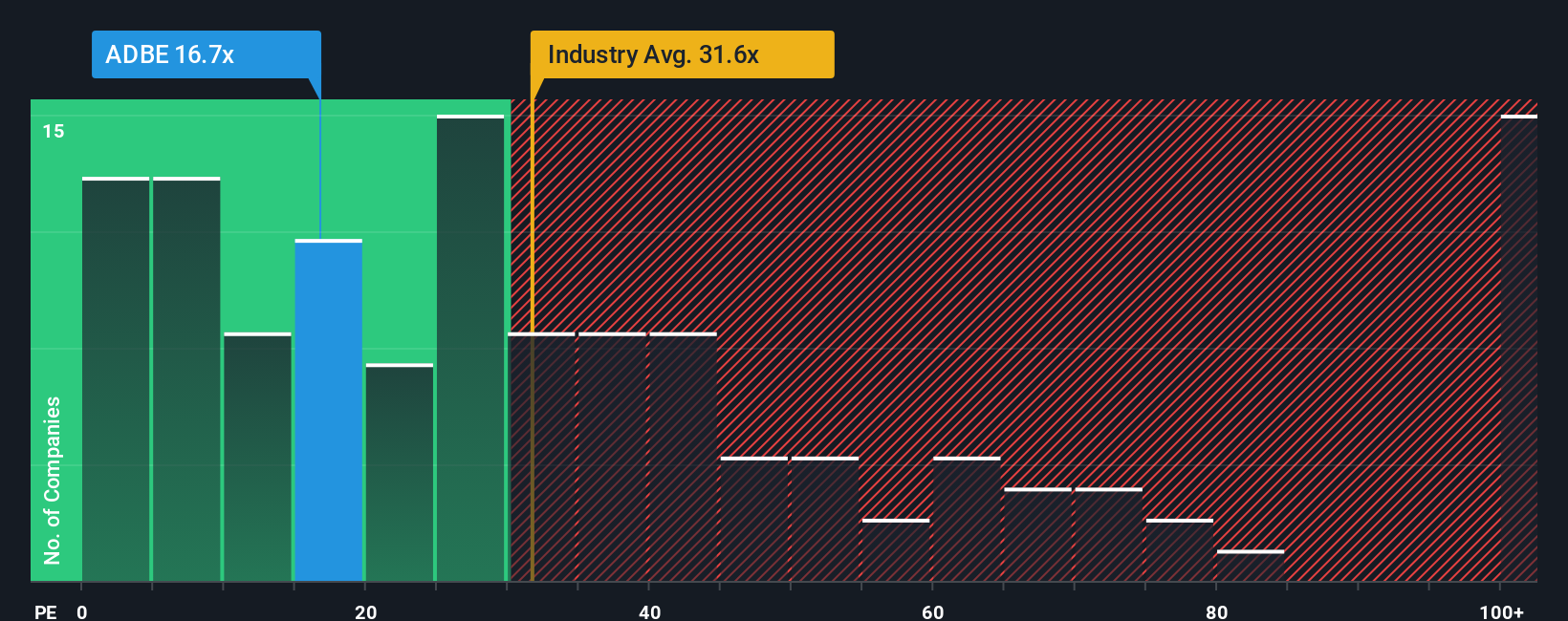

En la actualidad, Adobe cotiza con un PER de 19,4 veces. Esto está muy por debajo de la media del sector del software, de aproximadamente 31,8 veces, y también significativamente por debajo de la media del grupo de referencia, de 56,3 veces. A primera vista, esto podría sugerir que Adobe está infravalorada en comparación con su sector y sus competidores directos.

Para añadir más contexto, Simply Wall St calcula un "Ratio Justo" propio para cada acción. Esta referencia para Adobe es de 35,5 veces y tiene en cuenta factores como el crecimiento histórico y previsto de los beneficios de la empresa, sus márgenes de beneficios, los riesgos, las condiciones del sector y su tamaño. A diferencia de los promedios básicos de los pares o del sector, el Ratio Justo proporciona un punto de referencia personalizado que se ajusta al perfil único de la empresa. Esto da a los inversores una idea significativa de cómo debería valorarse una acción basándose en sus fundamentos.

La comparación del PER real de Adobe de 19,4x con su Ratio Justo de 35,5x indica que las acciones parecen infravaloradas según esta medida.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Adobe

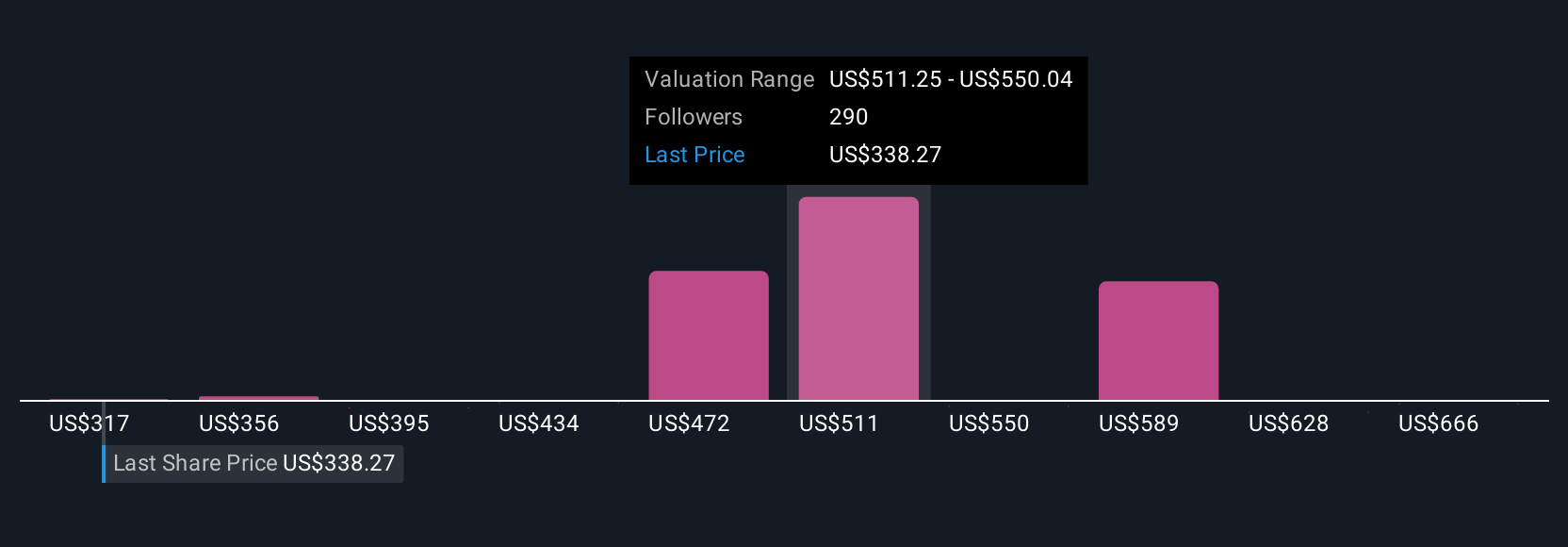

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es un concepto simple pero poderoso. Es su historia detrás de los números, combinando sus puntos de vista sobre los futuros ingresos, beneficios y márgenes de Adobe con un valor justo basado en su previsión personal. En lugar de basarse únicamente en ratios estándar o en el consenso, las narrativas le permiten conectar la historia empresarial de la compañía con las cifras concretas y ver cómo se desarrolla esa historia desde el punto de vista financiero.

Las Narrativas están disponibles en la página de la Comunidad de Simply Wall St, utilizada por millones de inversores en todo el mundo, y facilitan a cualquier persona la creación, el perfeccionamiento y la actualización de su tesis de inversión a medida que recibe nueva información. Le ayudan a decidir cuándo comprar o vender comparando su estimación del Valor Justo con el precio de la acción en tiempo real. Y lo mejor de todo es que, como las Narrativas pueden actualizarse dinámicamente cada vez que hay noticias, beneficios o evolución del mercado, sus decisiones de inversión reflejan siempre el panorama más actual.

Por ejemplo, con Adobe, algunos inversores pueden ver un valor razonable tan alto como 605 $ en un escenario optimista en el que la adopción de la IA se dispara y los márgenes se expanden, mientras que otros pueden sentir que está más cerca de 380 $ si el crecimiento se estanca o los riesgos se intensifican. Las narrativas te permiten ver, probar y comparar todas estas perspectivas para que puedas invertir de forma más inteligente, con confianza en tu propia historia.

¿Crees que hay algo más en la historia de Adobe? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Adobe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ADBE

Advertisement