Advertisement

¿Ha creado la presión del mercado una oportunidad en Skyworks Solutions tras la caída del 17% de este año?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Skyworks Solutions es realmente una ganga o si hay más riesgo que recompensa bajo la superficie? No es el único, ya que muchos inversores están reevaluando lo que hace que esta acción sea atractiva en estos momentos.

- Tras un periodo difícil, las acciones de Skyworks han caído un 6,7% en la última semana y han perdido casi un 17% en lo que va de año. Esto apunta tanto a un cambio en la percepción del riesgo como a la posibilidad de un rebote si cambia el sentimiento.

- Los últimos titulares se han centrado en el sector de semiconductores en general, que se enfrenta a la normalización de la cadena de suministro y a cambios en la demanda, mientras que Skyworks se enfrenta específicamente a cambios en mercados finales clave como el de móviles y automoción. Las noticias sobre ajustes de inventarios en todo el sector y la evolución de la política comercial han mantenido la atención sobre el valor mientras los inversores buscan el próximo catalizador.

- Actualmente, Skyworks obtiene una sólida puntuación de 5 sobre 6 en nuestras comprobaciones de valoración. Esto sugiere que las acciones podrían ofrecer un valor sólido. Vamos a desglosar las formas típicas de medir el valor, y siga leyendo porque exploraremos un enfoque aún mejor al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Skyworks Solutions

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este enfoque se utiliza habitualmente para hacerse una idea de si una acción está infravalorada o sobrevalorada en función de su capacidad para generar efectivo en los próximos años.

En el caso de Skyworks Solutions, el flujo de caja libre más reciente asciende a 1.360 millones de dólares. Los analistas ofrecen previsiones para los próximos cinco años, con expectativas de que el flujo de caja libre anual fluctúe entre aproximadamente 915 millones de dólares y 1.230 millones de dólares para 2029. Para cubrir un horizonte de diez años, se extrapolan algorítmicamente otras proyecciones más allá de las estimaciones de los analistas.

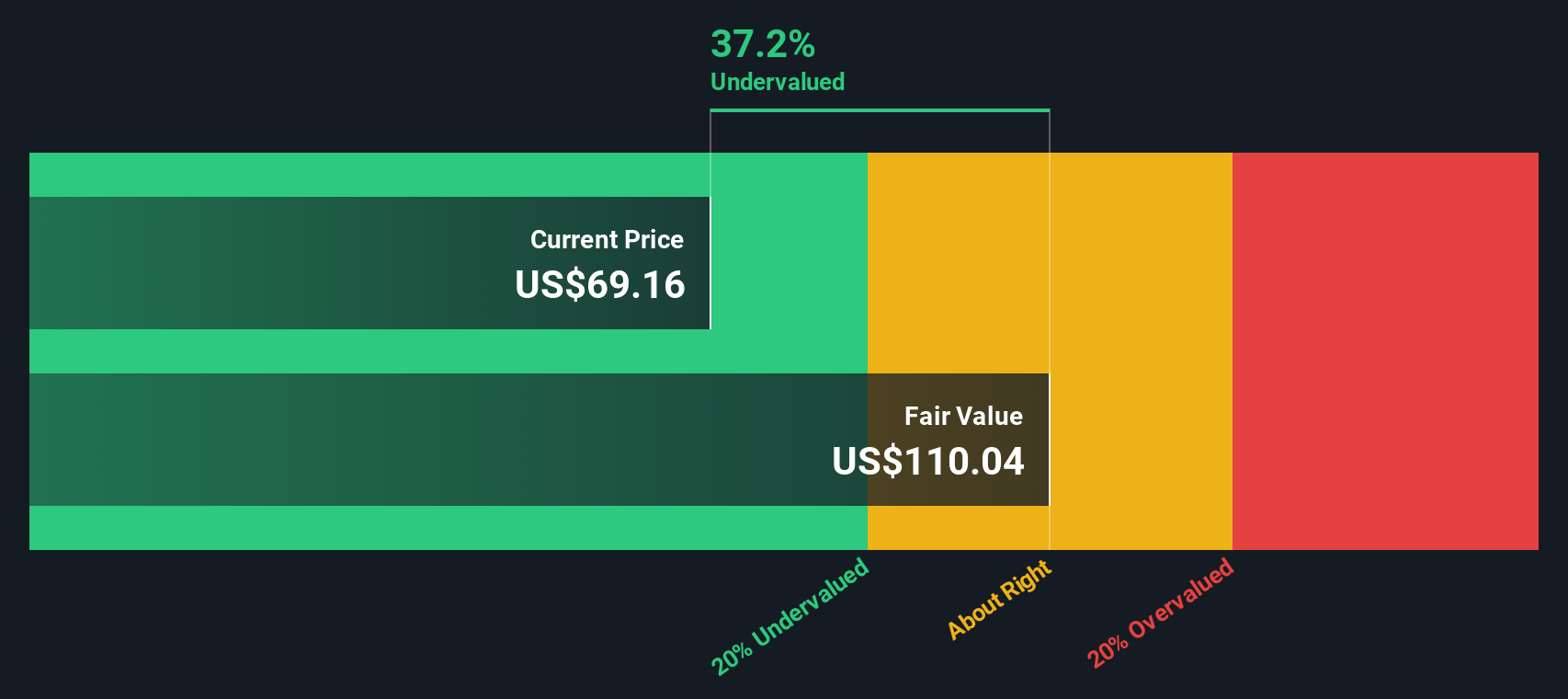

Teniendo en cuenta todos estos supuestos, el modelo DCF fija el valor intrínseco de Skyworks Solutions en 98,57 dólares por acción, utilizando las proyecciones de flujo de caja y un tipo de descuento adecuado. En comparación con el precio reciente de la acción, esto implica que la acción cotiza con un descuento del 25,5% respecto a su valor razonable estimado.

En términos sencillos, el análisis sugiere que Skyworks Solutions está actualmente infravalorada en función de su potencial futuro de generación de efectivo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Skyworks Solutions está infravalorada en un 25,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 836 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Skyworks Solutions frente a beneficios

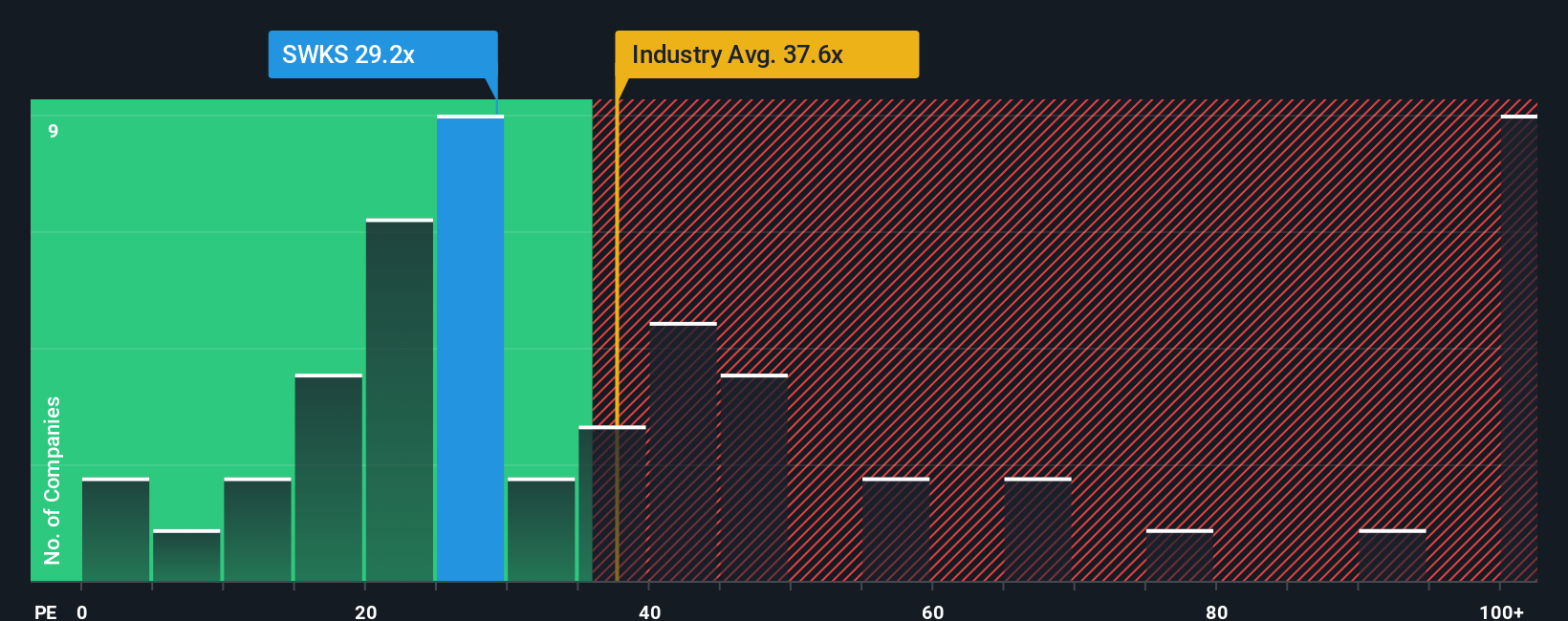

La relación precio-beneficios (PE) es una métrica muy utilizada para valorar empresas rentables como Skyworks Solutions. Indica a los inversores cuánto están pagando por cada dólar de beneficios. Esto hace que sea una forma útil y familiar de comparar las valoraciones de las empresas, especialmente cuando hay beneficios constantes sobre la mesa.

El PER "normal" o "justo" de una empresa puede variar en función de sus perspectivas de crecimiento de beneficios y de los riesgos percibidos. Las empresas de mayor crecimiento suelen tener ratios PE más altos, mientras que las empresas con mayor riesgo o crecimiento más lento cotizan a múltiplos más bajos.

Actualmente, Skyworks Solutions cotiza a un ratio PE de 27,6 veces. Es inferior tanto a la media del sector de los semiconductores (35,8 veces) como a la media de sus homólogas directas, que se sitúa en 50,5 veces. A primera vista, esto sugiere que la acción podría estar cotizando con un descuento en relación con el mercado en general y sus competidores más cercanos.

Sin embargo, Simply Wall St utiliza un "Fair Ratio" propio como referencia más precisa. Este Fair Ratio está diseñado para reflejar cuál debería ser la PER de Skyworks, teniendo en cuenta no sólo las medias del sector, sino también aspectos específicos como el crecimiento futuro de sus beneficios, los márgenes de beneficio, el tamaño y el perfil de riesgo. Para Skyworks, el ratio justo se calcula en 40,1x. Esto ofrece una visión más matizada que una simple comparación entre pares o con el sector.

Dado que el PER real de Skyworks de 27,6x está muy por debajo de su Ratio Justo de 40,1x, el análisis apunta a que las acciones están infravaloradas según esta métrica.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1402 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Skyworks Solutions

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es un marco sencillo pero potente que le permite contar la historia que hay detrás de una empresa, combinando su perspectiva sobre sus perspectivas de negocio con sus hipótesis sobre futuros ingresos, beneficios y márgenes de beneficio. Al conectar la historia real de una empresa con previsiones financieras concretas, las narrativas ayudan a los inversores a estimar su propio valor razonable y a tomar decisiones de compra o venta más inteligentes.

Disponibles para millones de inversores en la página de la Comunidad de Simply Wall St, las Narrativas hacen que la inversión sea más accesible al permitirle comparar su valor razonable calculado con el precio actual. Se actualizan automáticamente a medida que se publican nuevas noticias o beneficios. Por ejemplo, una narrativa de Skyworks Solutions podría centrarse en la expansión hacia los mercados de la automoción y el IoT con mayores márgenes, proyectando un fuerte crecimiento y respaldando un precio objetivo más alto. Una narrativa más prudente podría destacar la dependencia de un único cliente y la intensa competencia, lo que daría lugar a una estimación del valor razonable mucho más baja. Las narrativas le permiten invertir con convicción, basándose en los hechos más relevantes para su perspectiva, y ajustar su punto de vista a medida que se desarrolla la historia.

¿Crees que hay algo más en la historia de Skyworks Solutions? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Skyworks Solutions puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:SWKS

Advertisement