Advertisement

¿Es ON demasiado optimista tras su reciente repunte de dos dígitos?

Simply Wall St

Revisado por Bailey Pemberton

- Si se pregunta si ON Semiconductor se está convirtiendo silenciosamente en una oportunidad de valor, o si el mercado todavía está valorando con demasiado optimismo, este artículo repasará lo que dicen realmente las cifras.

- El valor ha repuntado con fuerza a corto plazo, con ganancias del 15,1% en la última semana y del 18,4% en el último mes, aunque sigue perdiendo un 7,4% en lo que va de año y un 13,1% en el último año.

- Este movimiento se produce en un contexto de renovado entusiasmo por los chips de gestión de energía y automoción, ya que los inversores vuelven a centrarse en empresas vinculadas a los vehículos eléctricos, la automatización industrial y la eficiencia energética. ON también ha estado en el punto de mira a medida que los fabricantes de chips vuelven a priorizar el gasto de capital y los acuerdos de suministro a largo plazo en estas áreas. Esto está influyendo en la forma en que el mercado percibe su trayectoria de crecimiento y su perfil de riesgo.

- A pesar de este entusiasmo, ON Semiconductor obtiene actualmente una puntuación de 0/6 en nuestras comprobaciones de valoración. En las secciones siguientes analizaremos lo que esto significa según los diferentes métodos de valoración y, al final, exploraremos una forma aún más poderosa de pensar en lo que realmente valen las acciones.

ON Semiconductor obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

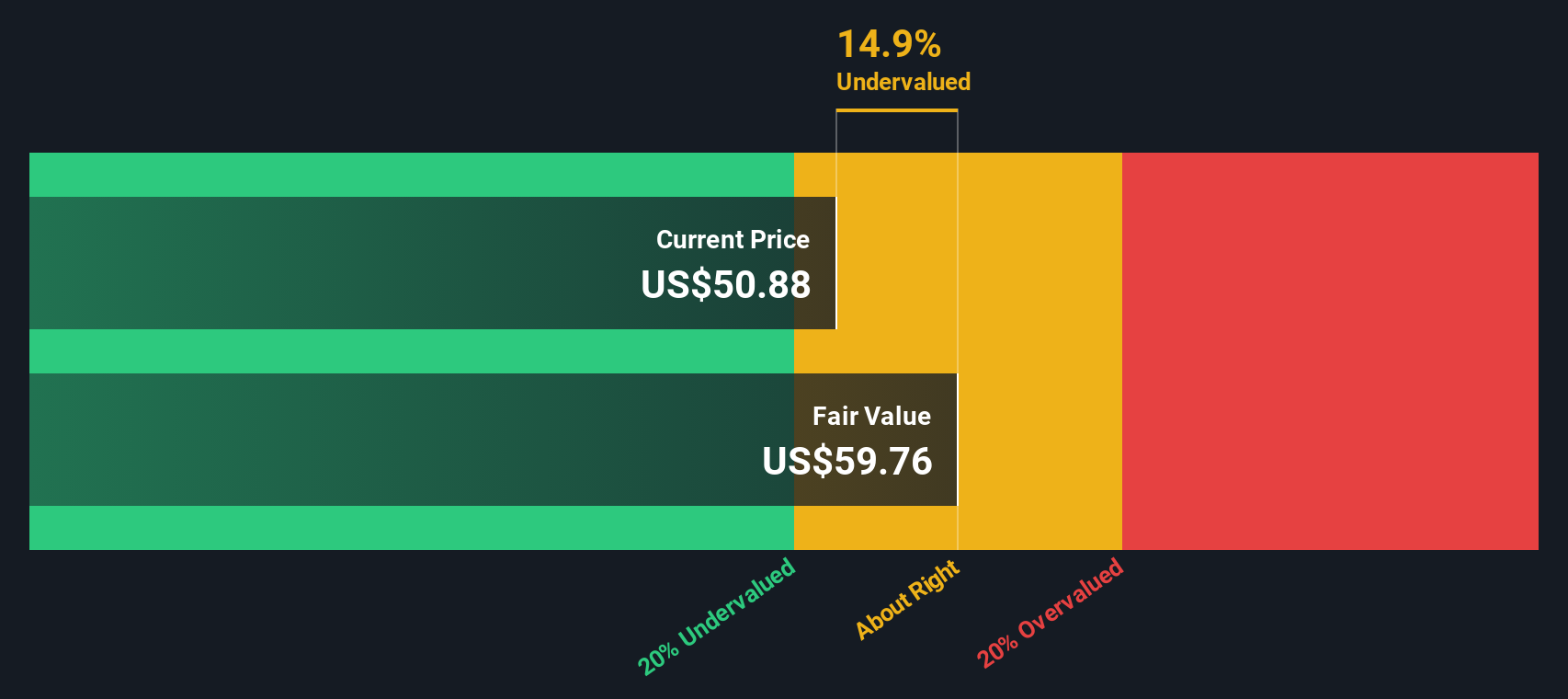

Enfoque 1: Análisis del flujo de caja descontado (DCF) de ON Semiconductor

Un flujo de caja descontado, o DCF, calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares.

En el caso de ON Semiconductor, el modelo utiliza un enfoque de flujo de caja libre a fondos propios en 2 fases. La empresa generó alrededor de 989 millones de dólares en flujo de caja libre en los últimos doce meses, y las previsiones de los analistas apuntan a que aumentará hasta aproximadamente 2.300 millones de dólares en 2029. Más allá de la ventana explícita de los analistas, Simply Wall St extrapola los flujos de caja a diez años, con un crecimiento que se modera gradualmente para reflejar un perfil empresarial más maduro.

Cuando se descuentan todos esos flujos de caja proyectados, el modelo DCF estima un valor intrínseco de unos 55,30 dólares por acción. Comparado con el precio de mercado actual, esto sugiere que ON Semiconductor está aproximadamente un 3,3% sobrevalorado, lo que es efectivamente un error de redondeo en términos de valoración y está dentro de un margen normal de incertidumbre.

Resultado: APROXIMADO

ON Semiconductor tiene una valoración justa según nuestro flujo de caja descontado (DCF), pero esto puede cambiar en cualquier momento. Siga el valor en su lista de seguimiento o cartera y esté alerta para saber cuándo actuar.

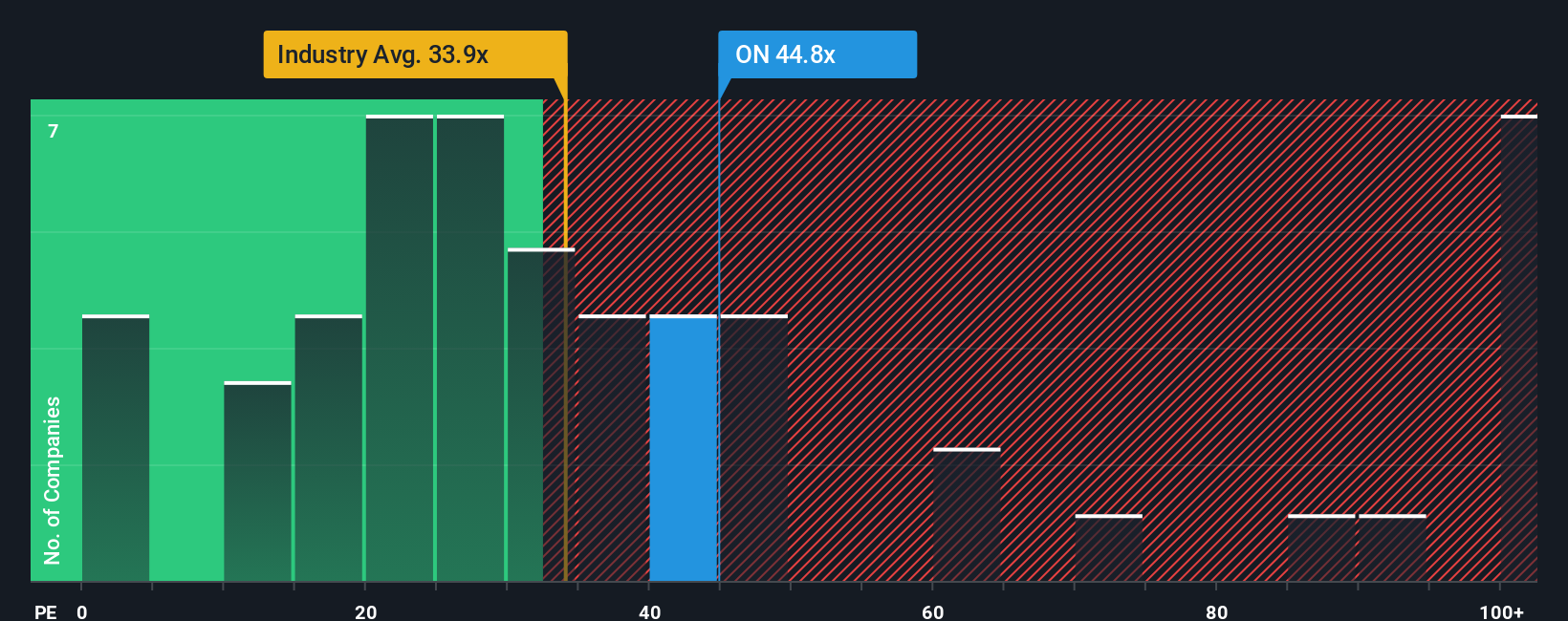

Enfoque 2: Precio de ON Semiconductor frente a beneficios

Para empresas rentables como ON Semiconductor, la relación precio/beneficios es una forma útil de ver cuánto están pagando hoy los inversores por cada dólar de beneficios actuales. Vincula directamente con la rentabilidad a corto plazo, que es lo que a menudo impulsa los precios de las acciones a medio plazo.

En la práctica, lo que se considera un P E justo depende de la rapidez con que se espera que crezcan los beneficios y del riesgo que entrañen. Un mayor crecimiento y unos flujos de caja más predecibles pueden justificar un múltiplo más alto, mientras que unos beneficios más lentos o volátiles suelen merecer un múltiplo más bajo. Actualmente, ON cotiza con un P E de 72,1 veces, muy por encima de la media del sector de semiconductores, que es de 37,6 veces, y de la media de su grupo, que es de 33,9 veces.

Simply Wall St también calcula un Ratio Justo para cada empresa, que es el múltiplo P E que cabría esperar una vez que se tienen en cuenta sus perspectivas de crecimiento de beneficios, márgenes, perfil de riesgo, sector y capitalización bursátil. Dado que combina todos estos factores en una sola cifra, está más adaptado que la simple comparación de ON con su sector o con una cesta de homólogos. El Ratio Justo de ON Semiconductor es 58,2x, lo que significa que el 72,1x actual sugiere que las acciones cotizan con una prima respecto a lo que justifican sus fundamentales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de ON Semiconductor

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, que son esencialmente su historia sobre una empresa, traducida en supuestos específicos para futuros ingresos, beneficios, márgenes y, en última instancia, una estimación del valor razonable.

Una Narrativa vincula tres cosas de forma sencilla y estructurada: la historia empresarial en la que usted cree, la previsión financiera que se desprende de esa historia y el valor razonable que se desprende de esas cifras, para que pueda ver claramente cómo su visión de ON se convierte en un precio que está dispuesto a pagar.

En Simply Wall St, las Narrativas son una herramienta sencilla integrada en la página de la Comunidad, utilizada por millones de inversores para captar su perspectiva, compararla con la de otros y ver inmediatamente si su Valor Justo está por encima o por debajo del precio actual de la acción para ayudar a orientar las decisiones de inversión.

Dado que las narrativas se actualizan a medida que llega nueva información, como resultados de beneficios o anuncios de recompra, una visión optimista de ON podría apoyar actualmente un valor razonable cercano a los 70 dólares, mientras que una narrativa más prudente podría situarse más cerca de los 40 dólares, y la plataforma mantiene ambas perspectivas dinámicamente sincronizadas con los datos más recientes.

¿Crees que hay algo más en la historia de ON Semiconductor? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ON Semiconductor puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ON

Advertisement