Advertisement

¿Sigue siendo atractiva la posición dominante de NVIDIA en el mercado de chips de IA tras una subida del 974% en tres años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si sigue mereciendo la pena comprar NVIDIA después de su monstruosa racha o si ya se ha descontado la subida real? Estás en el lugar adecuado.

- El valor ha retrocedido un 6,6% en el último mes, a pesar de haber subido un 3,1% en la última semana. Sigue acumulando unas enormes ganancias del 31,9% en lo que va de año y del 28,1% en el último año, tras un asombroso ascenso del 974,0% en 3 años y del 1305,7% en 5 años.

- Los últimos titulares se han centrado en la posición dominante de NVIDIA en los chips de IA para centros de datos y en la ampliación de sus alianzas con los principales proveedores de servicios en la nube. Estos acontecimientos han reforzado la idea de que NVIDIA es la columna vertebral del actual ciclo de inversión en IA. Al mismo tiempo, reguladores y gobiernos han estado analizando las exportaciones de chips avanzados y la dinámica de la competencia, añadiendo una capa de incertidumbre a largo plazo que puede amplificar las oscilaciones de precios a corto plazo.

- A pesar del bombo y platillo, NVIDIA sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. A continuación, analizaremos lo que esto significa realmente según los distintos enfoques de valoración y, más adelante, exploraremos una forma más matizada de pensar en lo que el mercado está valorando realmente.

NVIDIA sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Mira qué otras señales de alarma hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de NVIDIA

Un modelo de flujo de caja descontado calcula el valor de una empresa mediante la proyección de sus flujos de caja futuros y su posterior descuento a la fecha actual, utilizando una tasa de rentabilidad requerida. En el caso de NVIDIA, el modelo utiliza un marco de flujo de caja libre a capital de 2 etapas, basado en proyecciones de flujo de caja en $.

NVIDIA generó alrededor de 77.960 millones de dólares en flujo de caja libre durante los últimos doce meses, una enorme base que los analistas esperan que siga creciendo. Para 2030, el flujo de caja libre previsto asciende a unos 287.490 millones de dólares, con un fuerte aumento en los años intermedios a medida que la demanda de IA impulsa los ingresos de los centros de datos y las plataformas. Más allá de los primeros cinco años, Simply Wall St extrapola el crecimiento a tasas moderadas para evitar asumir un hipercrecimiento indefinido.

Tras descontar estos flujos de caja futuros, el modelo llega a un valor intrínseco de aproximadamente 163,83 dólares por acción. Dado que el DCF indica que la acción está sobrevalorada en un 11,3% en relación con su precio actual, NVIDIA se considera cara desde este punto de vista basado en los flujos de caja, en lugar de una ganga.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que NVIDIA podría estar sobrevalorada en un 11,3%. Descubre 906 valores infravalorados o crea tu propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de NVIDIA frente a beneficios

En el caso de empresas consolidadas y rentables como NVIDIA, la relación precio/beneficios es una forma práctica de medir la valoración, ya que relaciona lo que los inversores pagan hoy con los beneficios que la empresa ya está generando. Cuanto mayor sea el crecimiento esperado y menor sea el riesgo percibido, mayor será la relación precio/beneficio normal o justa que los inversores suelen estar dispuestos a aceptar.

En la actualidad, NVIDIA cotiza con un PER de 44,7 veces, por encima de la media del sector de semiconductores (38,0 veces), pero por debajo de la media del grupo (69,0 veces). A primera vista, esto sugiere que el mercado está valorando un fuerte crecimiento, pero no de forma tan agresiva como otros nombres de chips de alto vuelo.

El sistema Fair Ratio de Simply Wall St estima que, teniendo en cuenta el perfil de crecimiento de los beneficios, los márgenes, el sector, la capitalización bursátil y los factores de riesgo de NVIDIA, lo apropiado sería un PER de 58,1 veces. Este Fair Ratio es más revelador que las simples comparaciones entre empresas del mismo sector o grupo, ya que tiene en cuenta la calidad y el crecimiento específicos de cada compañía en lugar de asumir que todos los fabricantes de chips merecen el mismo múltiplo. Dado que el PER actual de 44,7 veces se sitúa por debajo del Fair Ratio de 58,1 veces, esta óptica indica que NVIDIA parece infravalorada en términos de múltiplo de beneficios.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de NVIDIA

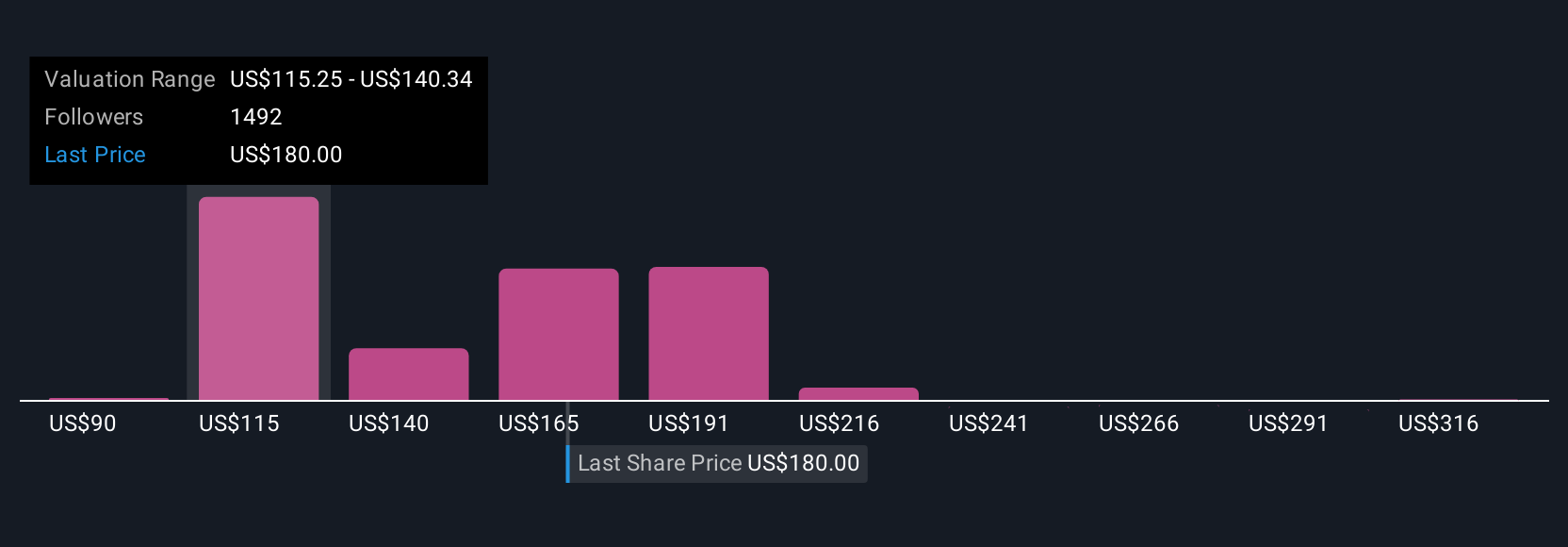

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas, una forma sencilla de conectar tu visión de la historia de NVIDIA con cifras concretas como los ingresos futuros, los beneficios, los márgenes y, en última instancia, una estimación del valor razonable. Una Narrativa en Simply Wall St es tu escenario personal para una compañía, en el que explicas cómo crees que se desarrollará su posición competitiva, sus factores de crecimiento y sus riesgos, y la plataforma convierte automáticamente esa historia en una previsión financiera completa y un valor razonable. A continuación, puedes compararlo con el precio actual de la acción para decidir si te conviene comprar, mantener o vender NVIDIA. Las narrativas son fáciles de usar y están dentro de la página de la Comunidad que ya visitan millones de inversores. Se actualizan de forma dinámica cada vez que aparecen nuevos resultados, noticias o estimaciones, de modo que la historia y la valoración se mantienen actualizadas sin necesidad de reconstruir un modelo desde cero. Por ejemplo, un modelo NVIDIA Narrative de la plataforma implica actualmente un valor razonable cercano a los 345 $ por acción, mientras que otro se sitúa más cerca de los 90 $, lo que muestra cómo diferentes historias claramente definidas sobre el crecimiento de la IA, la competencia y los márgenes pueden conducir a resultados de valoración muy diferentes pero transparentes.

En el caso de NVIDIA, sin embargo, te lo pondremos muy fácil con avances de dos de las principales Narrativas de NVIDIA:

Valor razonable: 250,39 $ por acción

Infravaloración implícita frente al precio actual: ((250,39 - 182,41) / 250,39) ≈ 27,2

Crecimiento anual previsto de los ingresos: 30.8%

- Considera a NVIDIA como el principal proveedor de infraestructura para un desarrollo mundial de IA de varios años, con hiperescaladores, soberanos y empresas impulsando una demanda sostenida y diversificada.

- Asume el liderazgo continuo de la plataforma a través de Blackwell, Rubin y una pila completa de hardware y software que refuerza la fidelidad del cliente y mantiene los márgenes estructuralmente altos.

- Sostiene que, incluso después de tener en cuenta los riesgos geopolíticos, de la cadena de suministro y de la integración vertical, la acción sigue ofreciendo un potencial alcista con una base de beneficios más alta para 2028 y un PER futuro superior pero razonable.

Valor razonable: 90,15 $ por acción

Sobrevaloración implícita frente al precio actual: ((182,41 - 90,15) / 90,15) ≈ 102,3%

Crecimiento anual previsto de los ingresos: 15,9

- Argumenta que NVIDIA está valorada a la perfección, con la valoración actual incorporando supuestos extremadamente optimistas sobre el dominio de la IA a largo plazo y la sostenibilidad de los márgenes.

- Destaca las crecientes amenazas competitivas y tecnológicas, desde los chips internos de hiperescalado y los ASIC especializados hasta el software más eficiente y las pilas de código abierto que podrían debilitar la demanda de CUDA y GPU.

- Construye un DCF en torno a un crecimiento más lento, la compresión de los márgenes y un múltiplo PE futuro mucho más bajo, lo que lleva a un valor razonable que es aproximadamente la mitad del precio actual de la acción y muy por debajo de muchos objetivos alcistas.

¿Crees que hay algo más en la historia de NVIDIA? Entra en nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NVIDIA puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:NVDA

Advertisement